- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2021年12月

2021年12月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2021年12月

-

- 2021.12.27

- 東京の中古M売価、17カ月連続でプラス

-

- 2021.12.24

- オフィス需要、面積の拡大が縮小上回る

-

- 2021.12.24

- 転居者2割がオンラインで重説と契約

-

- 2021.12.23

- 来年の都心オフィス内定率、1年前5%

-

- 2021.12.22

- 2022年のマンション市場予測・首都圏、22年発売は4%増の3・4万戸

-

- 2021.12.22

- 2022年のマンション市場予測・近畿圏、22年発売は2%増の1・85万戸

-

- 2021.12.22

- 上期の不動産売買金額、コロナ前上回る

-

- 2021.12.21

- 4レインズ活用状況、売成約数は高水準

-

- 2021.12.20

- 三幸、都心大規模オフィスの空室率低下

-

- 2021.12.17

- 11月のマンション市場動向・首都圏、発売戸数は倍増の5452戸

-

- 2021.12.17

- 11月のマンション市場動向・近畿圏、発売戸数は30%増の2099戸

-

- 2021.12.17

- 東急、神宮前でリノベビル事業の第2弾

-

- 2021.12.16

- 経済活動は3Qに回復、投資総額10%増

-

- 2021.12.15

- 東急不、マンション全戸分のEV充電器

-

- 2021.12.14

- 21年度2Q、住宅リフォームが16%増加

-

- 2021.12.14

- APAC22年投資総額は20・4兆円予想

-

- 2021.12.13

- 中古マンションの新規登録2年ぶり増加

-

- 2021.12.09

- 街の「幸福度」1位は埼玉県の鳩山町に

-

- 2021.12.08

- 住宅ローン減税、省エネ住宅に手厚く

-

- 2021.12.08

- 東急不、多様なオフィスを利用しやすく

-

- 2021.12.07

- JLL、3Q国内不動産投資額は56%増

-

- 2021.12.07

- 東急不ら、再エネ100%のタワマン

-

- 2021.12.03

- JR各社、駅周辺の再開発でまちづくり

-

- 2021.12.02

- 「渋谷二丁目17地区再開発」が1日着工

-

- 2021.12.01

- 住宅ローン、24年から省エネ基準要件に

-

- 2021.12.01

- ハウスメーカー10月受注、様子見の傾向

-

- 2021.12.01

- 東京都心ビル総合収益率、5期ぶり上昇

-

- 2021.12.01

- 都23区の中古M売価、16カ月連続で上昇

-

2021.12..27

東京の中古M売価、17カ月連続でプラス

東京カンテイがまとめた11月の中古マンションの売り出し希望価格(70㎡換算)によると、東京都は前月比1・0%上昇の5971万円で、17カ月連続で上昇した。前年同月比では12・1%の上昇で、2ケタ上昇は7カ月連続となった。

首都圏は千葉県以外のエリアで前月より上昇し、1・4%上昇(前年同月比16・3%上昇)の4419万円となった。前月を上回るのは7カ月連続。東京23区は0・9%上昇(10・0%上昇)の6522万円となり、17カ月連続で上昇した。価格変更した割合や値下げ率の拡大傾向は一服したが、在庫数の増加傾向は続いている。東京都心6区は1・1%上昇(9・3%上昇)の9363万円となった。近畿圏は0・6%上昇(8・7%上昇)の2700万円で、13カ月連続で前月を上回った。大阪市中心部は0・3%上昇(7・2%上昇)の4816万円だった。

(提供/日刊不動産経済通信)

-

2021.12.24

オフィス需要、面積の拡大が縮小上回る

―森ビル調査、「企業心理改善の兆し」も

森ビルは23日、東京23区に本社を置く大企業など1611社が回答した「2021年東京23区オフィスニーズに関する調査」を発表した。「新規賃借予定あり」と回答した企業は26%で、前年調査より2㌽増加。面積については「拡大予定」の割合が「縮小予定」を上回った。同社は経済活動正常化に向けた動きを背景に「企業心理改善の兆しがみられる」と指摘した。

調査は今年10月に実施した。「新規賃借予定あり」と回答した412社のうち、面積を拡大するのが163社(40%)、変更なしが104社(25%)、縮小が145社(35%)だった。前年は縮小の割合が拡大を上回っていた。賃借予定の時期は1年以内が33%、2年以内が19%、3年以内が16%という内訳だった。

新規賃借の理由を聞いたところ、最も多かったのが「働き方の変化に応じたワークプレイスの変更のため」だった。次いで「賃料の安いビルに移りたい」が2番目に多く、「立地の良いビルに移りたい」が3番目だった。前年調査では「賃料の安いビルに移りたい」が最も多く37%に上ったが、今年は29%に縮小した。また、「優秀な人材を確保するため」との回答も前年の10%から13%に増えた。さらに新規賃借予定があるIT企業だけに絞ると面積の拡大が49%、縮小が28%と拡張傾向が強く出た。

過去1年でオフィスの賃料改定があった企業は19%。うち増額改定が71%(前年88%)、減額が21%(7%)だった。今年から新たに「従業員のオフィス復帰のための課題」も聞いたところ、「従業員同士のディスタンス確保」「オンラインコミュニケーションに関するITツールの導入や拡充」「従業員が魅力的に感じるオフィス空間への改善・改修」の順に多かった。

(提供/日刊不動産経済通信)

-

2021.12.24

転居者2割がオンラインで重説と契約

―アットホーム、コロナ禍の部屋探し動向

アットホームの調査によると、賃貸住宅への転居経験者の約2割がオンラインで重要事項説明と契約を行っていたことが分かった。同社はコロナ禍で賃貸住宅へ引っ越した人と検討者に、部屋探しの変化などについて調査した。

調査対象は20年3月~21年10月に賃貸住宅へ引っ越した人と、22年3月までに引っ越しを検討している人。有効回答数は引っ越し経験者が218人(男性107人、女性111人)、検討者が216人(男性108人、女性108人)。転居経験者のうち、重要事項説明をオンラインで行ったのは19・7%、契約をオンラインで行ったのは20・6%となった。検討者では、重説のオンライン希望が28・2%、契約のオンライン希望が30・6%だった。

入居申し込みの手続きについては、「現地(不動産会社や物件など)で書類に記入」が48・6%と最多で、「自宅からウェブ上で入力・送信」が19・7%、「自宅で書類に記入」が14・7%、「現地でウェブ上で入力・送信」が12・8%で、ウェブ上で行った人は約3割となった。検討者では「自宅でウェブ上」が27・8%、「現地でウェブ上」が15・7%に拡大した。

内見方法に関しては、経験者は「不動産会社で待ち合わせて車で訪問」が45・9%と最多だが、「自宅でオンライン内見」も17・9%と多かった。検討者では「不動産会社から車で訪問」が38・9%と減り、前回調査(20年)時よりも13・5㌽も減少した。「現地で待ち合わせして訪問」も前回より13・4㌽減って36・6%となった。一方、「自宅でオンライン内見」は経験者より10・8㌽多く、28・7%だった。

(提供/日刊不動産経済通信)

-

2021.12.23

来年の都心オフィス内定率、1年前5%

―コリアーズ調べ、今後5年に71万坪供給

コリアーズ・インターナショナル・ジャパンは22日、東京都心5区のグレードA(A級)オフィスについて22~26年の5年間の需給予測を公表した。都心では向こう5年に総延べ面積71万坪の床が供給され、それらの8割以上を港・中央両区が占めると予測。都心では22年に7万坪程度のA級ビルが竣工するが、テナントの平均内定率は竣工1年前時点で5%、半年前時点で15%にとどまる。三鬼商事ら他社の調査で、都心では11月末に大型オフィスの空室率上昇が一服したが、内定率の低さが来年以降の数字に影響しそうだ。

都心では過去5年に78・5万坪のオフィス床が出回ったが、向こう5年の供給はそれよりも7万坪ほど減ると予想する。23年に20万坪超、25年に15万坪超と多くの床が出てくるものの、22年は7万坪、26年は12・5万坪程度にとどまる公算が大きいためだ。

都心で向こう5年に竣工するオフィスビルの多くは大規模な再開発事業や老朽ビルの建て替えによるもの。港区では37・4万坪、中央区では23・3万坪の床が新たに出てくる。新規供給の53%が港区、33%が中央区に集中する計算だ。同社は「局地的な供給超過が懸念される」と指摘している。

今年竣工したビルの1年前時点の平均内定率が25%だったのに対し、来年の竣工分は5%と20㌽も低い。これにはコロナ禍による働き方の変化が大きく影響しているという。特に都心では企業が事業所を集約ないし分散させる動きが活発になり、500坪以上の大区画が一気に埋まるといった大口の需要が減った。代わりに小分けされた区画が求められるようになり、内定率を押し下げる要素の一つになったとみている。

(提供/日刊不動産経済通信)

-

2021.12.22

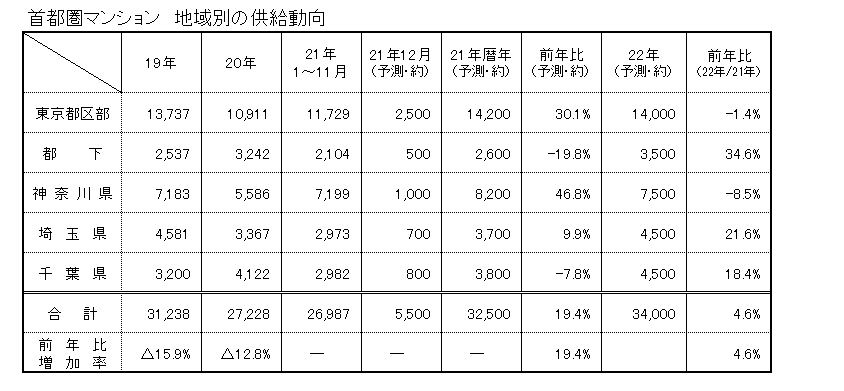

2022年のマンション市場予測・首都圏、22年発売は4%増の3・4万戸

―本社調べ、21年は3万2500戸前後に

不動産経済研究所は21日、「2022年の首都圏マンション市場予測」を発表した。昨年後半からのエンドユーザーの積極的な購入姿勢は変わらず、3万2500戸前後(20年比19・4%増)となる21年と比べて4・6%増の3万4000戸を見込んでおり、2年連続の増加となる見通し。

供給のエリア別の内訳は、都区部1万4000戸(21年見込み比1・4%減)、都下3500戸(34・6%増)、神奈川7500戸(8・5%減)、埼玉4500戸(21・6%増)、千葉4500戸(18・4%増)と、都下、埼玉県、千葉県が2ケタ増となる見込みである。

21年1~11月の平均価格は20年比6・5%上昇の6476万円と、前年以上に都心の高額物件が積極的に供給されていることもあって6000万円を大きく上回っており、過去最高値(90年の6123万円)を更新する可能性が高くなっている。22年は郊外の供給が伸びることによって首都圏全体の価格上昇が抑えられる可能性があるものの、供給エリアが駅近中心という傾向は変わらず、価格の変動は小さなものにとどまりそうだ。商品特性のテーマはコロナ禍によって専有部や共用部のテレワーク対応が引き続き求められるほか、環境対応が今まで以上に重視されていることからZEHマンションにも注目が集まる。

なお、21年の供給戸数は、都区部1万4200戸、都下2600戸、神奈川8200戸、埼玉3700戸、千葉3800戸の合計3万2500戸程度を見込んでいる。都下と千葉県が前年より減少となるのに対して神奈川県が46・8%増、都区部も30・1%増と大きく伸ばす見込みである。その一方で着工は減少しており、1~10月の着工戸数は前年同期比9・2%減の4万3141戸となっている。エリア別では東京都2万6748戸(前年同期比6・2%減)、神奈川県9737戸(11・5%増)、埼玉県3413戸(34・0%減)、千葉県3243戸(36・4%減)と、神奈川県が増加したものの東京都、埼玉県、千葉県は減少している。在庫は11月末現在で前年同月比16・7%減の5697戸と減少しており、年末在庫は6000戸程度にとどまる可能性が大きい。

今後の首都圏マンション市場は、都心の高級物件や湾岸エリアの大規模マンションの人気が根強いものの、23区の周辺都市での超高層・大型案件にも更に注目が集まる。また、住宅ローン控除の見直しの影響は限定的なものにとどまり、エンドユーザーの積極的な動きが当面続くとみられている。

(提供/日刊不動産経済通信)

-

2021.12.22

2022年のマンション市場予測・近畿圏、22年発売は2%増の1・85万戸

―京都府下など大幅増、21年は1・81万戸

不動産経済研究所が21日まとめた「2022年の近畿圏マンション市場予測」によると、22年の年間発売戸数は21年比2・2%増加の1万8500戸程度になる見通しである。

21年は前年比19・1%増の1万8100戸前後となり、コロナ前(19年)の水準を回復する見込み。契約率は9月と10月には5割台に落ち込むなど減速がみられ、年間では12年ぶりに好調ラインの70%を下回る可能性も。

都市部の価格高騰のあおりで、ファミリー層の郊外・広面積需要は引き続き旺盛。大阪市部は、超高層物件が例年並みの供給が見込まれるものの、1Kタイプ等の投資物件はコロナ前の水準までの回復は難しく、全体では微増にとどまる見通し。超高層、大規模物件の初回売り出しがひと段落した神戸市部では大幅減少の一方、京都府下、奈良県、滋賀県では初回売り出し、継続物件ともに大幅増加が見込まれる。

在庫は11月末で前年同月比25・9%増の4064戸と積み上がりつつあるものの、完成在庫は0・3%減の1237戸にとどまっている。今後は価格高騰による更なる在庫積み上がりも懸念される。コロナ禍での用地取得減少は23年以降の供給に影響する見通しである。

(提供/日刊不動産経済通信)

-

2021.12.22

上期の不動産売買金額、コロナ前上回る

―都市未来総研、一般事業法人の売却増

みずほ信託銀行のシンクタンク、都市未来総合研究所は、21年度上期の国内不動産の売買実績をまとめた。売買取引の総額は1兆9537億円で、前年度上期と比べ37・7%増加した。100億円から500億円の取引が増えたほか、一般事業法人による売却額が増加したことが要因となった。取引総額はコロナ前を上回っている。

20年度上期はコロナ感染拡大の影響で取引が大幅に減少しており、21年度上期はその反動増の側面もあるが、コロナ以前の18年度と比べて11・3%増、19年度と比べ13・3%増と上回っており、外資系法人を中心に売買市況が活況だった17年度上期とほぼ同水準の取引額だった。

金額別だと100億円から500億円規模の取引件数が大きく増加した。この金額帯の用途別内訳をみると、オフィスビルと商業施設の取引が計27件に上り、件数ベースで54・0%を占めた。Jリートによる運用物件の入れ替えや国内不動産会社から外資系法人への売却、一般事業法人の財務対策などで1件300億円台のオフィスビルの売買が複数あった。商業施設では外資系法人が国内金融法人に売却した事例や、逆に国内企業が外資系法人に売却した事例などがあった。この金額帯での物流施設の取引は8件・16・0%と比較的少なく、1件500億円以上の超大型取引は2件にとどまった。

一般事業法人が売却した金額は5214億円だった。売却先はSPC・私募リート等が突出して多かった。用途別ではオフィスビルの売却件数が特に増えた。

(提供/日刊不動産経済通信)

-

2021.12.21

4レインズ活用状況、売成約数は高水準

―11月集計、賃貸成約は6カ月連続で減少

不動産流通推進センターは20日、全国の指定流通機構の11月のレインズシステム活用状況をまとめた。売り物件の成約報告件数は前年同月比7・2%減の1万5896件となった。5カ月連続で前年を下回ったが、11月としては直近10年間で昨年に次ぐ高水準。賃貸物件は0・1%減の2万9555件と、6カ月連続で前年を下回った。11月としては直近10年間で上から6番目の水準。

売り物件の成約件数の詳細をみると、マンションが前年同月比1・8%減の6671件、一戸建てが7・4%減の5392件、土地が17・4%減の3407件。エリア別にみると、中国と四国が前年を上回った。内訳は、首都圏が9・1%減の6141件、近畿圏が0・5%減の3865件、中部圏が11・4%減の1310件、九州が8・7%減の1294件、北海道が17・4%減の760件など。新規登録件数は前年同月比10・5%減の11万297件だった。前年割れは20カ月連続。総登録件数は13・2%減の29万297件で、17カ月連続での前年割れとなった。一方、前月比では0・3%増となり2カ月連続で在庫が増えている。

賃貸物件の成約報告件数の詳細をみると、マンションが前年同月比0・7%増の2万5660件、一戸建てが7・1%減の1135件。エリア別では北海道と中国、九州を除く地域が前年を上回った。内訳は、首都圏が0・1%増の1万5373件、近畿圏が0・2%増の9919件など。新規登録件数は12・2%増の28万7931件で、19カ月連続のプラス。総登録件数は16・0%増の57万1997件と、18カ月連続で前年同月を上回った。前月比では0・02%増。

(提供/日刊不動産経済通信)

-

2021.12.20

三幸、都心大規模オフィスの空室率低下

―大面積を分割の動き、中型ビルは空き増

三幸エステートは17日、全国主要都市の11月末時点のオフィス需給動向を公表した。東京都心5区の大規模ビルの空室率は前月比0・14㌽減の3・93%と、昨年8月以来、1年4カ月ぶりに低下。空室率の先行指標となる潜在空室率も0・11㌽減の7・52%と3カ月ぶりに下がった。中型ビルの空室率は6・98%と7%台が目前だ。全規模の坪当たり月額募集賃料は20円減の2万8605円と微減だが、「賃料下落のペースが鈍ってきた」(同社)という。

東京都心では多くの企業が時間と場所にとらわれない働き方とオフィスの使い方を模索する動きが続く。今回の調査結果では大規模ビルと中型ビルの需給の差が鮮明になった。その要因について同社の今関豊和チーフアナリストは「(働き方の変化で)大規模ビルの貸室を分割し、多様なテナント需要を取り込もうとする動きが広がっていることも影響した」と分析する。

三鬼商事が9日に出した調査結果でも、11月時点の東京都心5区の平均空室率は0・12㌽減の6・35%と、20年2月以来、1年9カ月ぶりに下がった。同じ建物内での大口の増床や拡張移転などが増えた。大面積の解約が少なく、都心5区全体の空室面積は1カ月で約9900坪減ったという。新旧別の空室率の内訳は、新築ビルが1・57㌽減の12・46%、既存ビルが0・11㌽減の6・28%と約6㌽の差が付いた。

三幸の調査によると、東京以外の都市別の空室率は、大阪が0・2㌽増の3・3%、名古屋が0・4㌽増の4・3%、福岡が0・1㌽減の2・9%、札幌が0・2㌽減の1・6%などとなっている。

(提供/日刊不動産経済通信)

-

2021.12.17

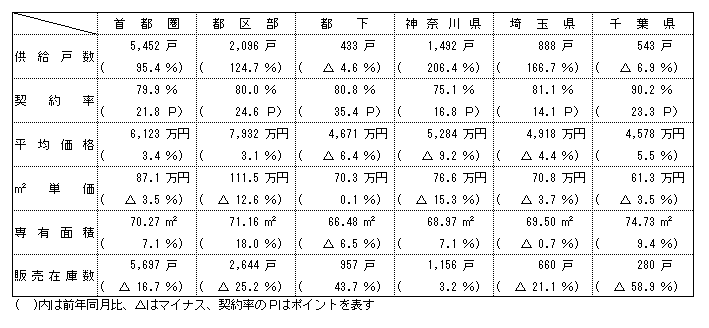

11月のマンション市場動向・首都圏、発売戸数は倍増の5452戸

―本社調べ、初月契約率は約8割と好調

不動産経済研究所は16日、11月の首都圏マンション市場動向を発表した。供給戸数は5452戸で、前年同月の2790戸に比べ95・4%増と大幅に伸ばし、3カ月ぶりの増加となった。初月契約率も79・9%で前年同月比21・8㌽アップとなり、需給ともに好調だった。

供給物件数は186物件と、前年同月の160物件を26物件上回り、100戸以上発売した物件は10物件だった(前年同月4物件)。また全186物件のうち、初回売り出し物件(単発物件を含む)は68物件・3950戸で、前年同月の24物件・981戸を物件数で44物件上回り、戸数でも2969戸上回っている。供給をエリア別にみると、都下と千葉県が減少となった一方、都区部、神奈川県、埼玉県は倍以上の増加となった。都区部は124・7%増の2096戸で、シェアは38・4%となっている。

新規供給に対する契約戸数は4356戸で、初月契約率は79・9%。前年同月比21・8㌽アップし、前月比でも8・5㌽アップしている。エリア別では全てのエリアが70%を上回り、なかでも都区部、都下、埼玉県が80%台、千葉県は90%台と高い契約率を示した。

戸当たり平均価格は6123万円で前年同月比3・4%上昇、㎡単価は87・1万円で3・5%下落している。平均価格は5カ月連続の上昇、単価は5カ月ぶりの下落。エリア別では、神奈川県と埼玉県が平均価格、単価ともに下落している。

平均専有面積は70・27㎡で、前年同月比7・1%の拡大。即日完売は3物件・661戸(シェア12・1%)、フラット35登録物件戸数は5084戸(93・3%)。11月末時点の販売在庫は5697戸で、前月末比321戸増加している。

なお、12月には5500戸程度の供給が見込まれる。1~11月の累積発売戸数は、前年同期(1万9866戸)比35・8%増の2万6987戸となっており、21年の年間供給戸数は3・25万戸程度となる見込みである。

(提供/日刊不動産経済通信)

-

2021.12.17

11月のマンション市場動向・近畿圏、発売戸数は30%増の2099戸

―平均価格・単価共に91年8月以来の高値

近畿圏(2府4県)の11月のマンション供給戸数は前年同月比30・4%増の2099戸となり、2カ月連続で前年実績を上回った。

供給戸数をエリア別にみると、大阪市部が128・1%増の821戸、大阪府下が24・7%減の466戸、神戸市部が68・4%増の96戸、兵庫県下が118・4%増の415戸、京都市部が6・4%減の220戸、京都府下が前年同月と同値の26戸、滋賀県が25・4%減の53戸、和歌山県が前年同月と同値の2戸、奈良県での発売はなかった。

初月契約率は前年同月比3・7㌽ダウンの65・6%と、4カ月連続で好調ラインの70%を下回った。平均価格は35・8%上昇の6041万円。㎡単価は30・6%上昇の90・9万円。平均価格、単価ともに2カ月ぶりのアップ。注目のタワー物件が続々と発売を開始し、平均価格、単価ともに1991年8月(8049万円、102・7万円)以来の高値、11月としては過去最高値となった。

11月末時点の販売在庫は4064戸で、前月末比263戸の増加、前年同月末比では835戸の増加となっている。在庫は10年6月(4098戸)以来の高水準であるものの、完成在庫は前月末比45戸増の1237戸にとどまっており、竣工を迎えた物件の売れ行きは堅調といえる。

12月の供給は2000戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2021.12.17

東急、神宮前でリノベビル事業の第2弾

東急は、東京・渋谷区神宮前エリアでイノベーションオフィス「ザ フォークス バイ アイオーキュー」を22年2月に開業する。リアルゲイトと協業したプロジェクトで、「東麻布」に続くオフィスビルリノベーション事業「アイオーキュー」シリーズの第2弾。

同物件(渋谷区神宮前2―18―19)は、東京メトロ副都心線・明治神宮前駅から徒歩8分の立地。S造陸屋根5階建て、延床面積1903・41㎡。竣工は00年3月で、リノベーション工事の竣工は22年2月を予定している。設計施工・企画運営管理はリアルゲイト。1階は店舗4区画と吹き抜けの中庭を利用したラウンジを備え、地域に開いたコミュニティ形成を促す。2~5階は、10㎡台~160㎡台のオフィス26区画とコワーキングスペースやオフィス契約者専用ラウンジを設置。エリア特性に合うクリエイティブ企業やカルチャー感度の高い店舗のニーズを想定した建物とする。ビル内で使用する電力は、東急パワーサプライの再生可能エネルギー実質100%電力を導入する。

(提供/日刊不動産経済通信)

-

2021.12.16

経済活動は3Qに回復、投資総額10%増

―CBRE、22年の不動産市場動向を予測

CBREは15日、オフィスや物流など不動産4分野について22年の市況予測を公表した。新型コロナの変異株が景気回復に水を差す懸念はあるものの、国内の消費や企業活動が来年第3四半期(3Q)にはコロナ禍前のピーク水準に戻ると予想。大量供給を控える東京・大阪のオフィス需給は今後3年は緩和基調で、物流市場も首都圏・近畿圏は供給増で借り手優位に傾くものの健全な成長が続くと読む。不動産投資総額は21年は前年並み、22年は前年比約10%増と予想する。

同社の報告書「不動産マーケットアウトルック2022」によると、都市部で経済活動の再開機運が高まるなか、オフィス市場ではテナントの移転・増床などが増えている。過去1年の移転事例を分析すると、昨年4Q時点では縮小件数が拡張の3倍だったが、21年3Qには拡張件数が縮小の2倍と逆転した。来年は多くの都市で空室率の上昇ペースが弱まると予想。ただ大量の床が供給される東京と大阪では全体に需給が緩みそうだ。特に東京都心ではグレードAビルの空室率が23年4Qに4・3%まで上がるとみている。

一方、物流施設は今後2年に三大都市圏で供給が増え、特に首都圏ではリーシングに苦戦する物件も出る。福岡圏でも供給は増えるがストックが比較的少なく、需要も強いため賃料は今後2年に7・1%に上がると展望している。21年の不動産投資総額は3Q時点で前年同期比2%減の約2・6兆円とほぼ横ばいだった。中小規模の取引が前年よりも増加。アセット別ではオフィスと商業の投資額が40%以上増えた。22年は宿泊・商業への投資が再開され、総投資額は今年よりも10%多い4・5兆円程度の規模になると予想している。

(提供/日刊不動産経済通信)

-

2021.12.15

東急不、マンション全戸分のEV充電器

東急不動産は、東京・目黒区で建設中の分譲マンション「ブランズ上目黒諏訪山」(19戸)で、全戸分の自走式平置き駐車場に電気自動車(EV)用の充電器を設置する。

同物件は、東急東横線・東京メトロ日比谷線・中目黒駅から徒歩6分に位置する地上3階地下1階建ての低層分譲マンション。全戸分の自走式平置き駐車場を確保するとともに、全区画にEV充電器を設置する。住戸の専有面積は平均150㎡超で、天井高は2・6mを確保。全住戸に2カ所のレストルームを設けるなど余裕のある間取りも特徴としている。引き渡しは23年1月下旬の予定。

(提供/日刊不動産経済通信)

-

2021.12.14

21年度2Q、住宅リフォームが16%増加

─国交省、劣化修繕と省エネ対策伸びる

国土交通省は、21年度第2四半期(7~9月)受注分の「建築物リフォーム・リニューアル調査報告」をまとめた。受注高合計は3兆266億円(前年同期比6・5%増)となった。うち住宅の工事は9902億円(16・0%増)と2ケタ増となり、非住宅建築物の工事も2兆364億円(2・4%増)に増加した。

住宅の工事種類別の内訳は、改装・改修工事7759億円(25・3%増)、維持・修理工事1620億円(17・5%減)、一部改築工事258億円(16・4%減)、増築工事264億円(270・2%増)。用途別、構造別では、「木造の一戸建て」が4516億円(13・0%増)、「コンクリート系構造の共同住宅」が4009億円(28・2%増)の順に多かった。発注者別では「個人」6421億円(14・9%増)、「管理組合」1440億円(27・6%増)が多かった。工事目的別では、「劣化や壊れた部位の更新・修繕」が約158・3万件(23・4%増)、「省エネルギー対策」が約6・2万件(7・0%増)となり、ともに件数が増加した。

非住宅建築物は、工事種類別では改装・改修工事、維持・修理工事の合計が1兆8159億円(1・0%増)、増築工事が1532億円(49・3%増)、一部改築工事が673億円(24・2%減)。用途別、構造別では「鉄骨造の生産施設(工場、作業場)」が3384億円(55・7%増)、「コンクリート系構造の事務所」が2680億円(10・0%減)の順に多かった。発注者別では民間企業等からが1兆6009億円(16・7%増)が最多で、目的は「劣化や壊れた部位の更新・修繕」が64・8万件(16・5%増)で最多。

(提供/日刊不動産経済通信)

-

2021.12.14

APAC22年投資総額は20・4兆円予想

―C&W、オフィス床の需要は23年に回復

クッシュマン・アンド・ウェイクフィールド(C&W)はアジア太平洋地域(APAC)における不動産市場の動向を予想する報告書を公表した。同圏域の経済はインドなどが牽引役となり回復基調で、賃貸オフィスの床需要は23年にはコロナ禍前と同水準に戻ると予想。来年の不動産市場の取引総額は19年実績と同規模の約20・4兆円になると展望している。

C&Wの報告書「アジア太平洋不動産市場の見通し2022」では、APACの実質GDP成長率は22年に年率4・5%程度になり、同年下期には米州に代わり地域別経済成長率の首位に立つと予想する。インドのGDP成長率が年率9%超と突出して高い。ただ香港や、シンガポール以外のASEAN諸国などは経済成長が鈍いと指摘している。

一方、賃貸オフィス市場も回復基調だ。APACでは欧米のように在宅とリモートを併用する「ハイブリッド型」の勤務形態が広がりにくく、コロナ禍以降に世界で唯一、オフィスのネット・アブソープション(吸収需要)がマイナスにならなかったという。具体的には圏域全体の数値は20年から21年にかけて約94%も上昇した。21年末時点の予測では中国の北京や上海、インドのバンガロールなどの数値が特に大きく、22年は圏域全体の床需要が前年比1700万平方フィート増の7200万平方フィートに拡大すると分析。ただインドの複数都市で空室率が大きく上がる見通しで、圏域全体の空室率は23年に18%に達すると展望している。

22年の不動産投資総額は19年並みになると予想。1件当たりの額が小さい産業用不動産の取引事例が増えており、取引総額は伸び悩む可能性もあるという。

(提供/日刊不動産経済通信)

-

2021.12.13

中古マンションの新規登録2年ぶり増加

―11月の東日本レインズ、成約数は高水準

東日本不動産流通機構(東日本レインズ)は10日、11月の不動産流通市場動向を公表した。首都圏の中古マンションの新規登録件数が前年同月比1・1%増の1万3931件となり、19年8月以来27カ月ぶりに増加した。成約件数は前年同月比5・6%減の3416件。前年同月を下回るのは5カ月連続だが、11月の過去最高となった20年に次ぐ高水準を維持した。

中古マンションの成約㎡単価は前月比0・7%上昇の60・92万円。前年同月比では7・1%の上昇で、前年比プラスとなるのは19カ月連続となる。成約価格は前月比0・3%上昇の3897万円。前年同月比では3・8%上昇し、18カ月連続で前年を上回った。在庫件数は前年同月比8・1%減となる3万5389件。10月まで2ケタ減が15カ月続いていたが、減少幅が縮小した。前年割れは24カ月連続。一方、前月比では0・5%増となり、5カ月連続で在庫が増えている。成約件数をエリア別にみると、多摩と千葉県以外の地域が前年比で減少した。東京都区部は6・5%減の1410件と、6カ月連続で前年を下回った。

中古戸建ての成約件数は前年同月比5・0%減の1227件と4カ月連続で前年を下回ったが、中古マンション同様、11月の過去最高を記録した20年に次ぐ高水準を維持した。成約価格は前月比0・2%上昇の3579万円。前年同月比では10・1%上昇し、13カ月連続で前年を上回った。新規登録件数は前年同月比15・0%減の4151件で、前年割れが21カ月続いている。在庫件数は1万3192件で、前年同月より27・1%の大幅減。2ケタ減は14カ月連続となる。前月比でも0・7%減で、21カ月連続で在庫が減っている。

(提供/日刊不動産経済通信)

-

2021.12.09

街の「幸福度」1位は埼玉県の鳩山町に

―大東建託、街の住みここちランキング

大東建託がこのほどまとめたいい部屋ネット「街の幸福度ランキング2021<全国版>」と「住み続けたい街ランキング2021<全国版>」によると、幸福度(自治体)1位は埼玉県比企郡鳩山町、住み続けたい街(同)1位は大阪府三島郡島本町だった。

調査は、19~21年に全国の合計52万人超を対象に行った。企画・設問・分析は大東建託賃貸未来研究所(宗健所長)。鳩山町は大規模なニュータウン開発により90年代に人が流入して定着し、現在は富裕層の高齢者が多い。居住者コメントでは「生活水準と子供の教育レベルが高い」「周辺が静かで地震、集中豪雨の心配もない」などとされた。島本町は大阪、京都の中間にあるベッドタウンで、「大阪・京都の両方に短時間で出かけやすい」「とても治安が良く住みやすい」などのコメントがあった。街の幸福度(自治体)は2位が愛媛県伊予市、3位が宮崎県北諸県郡三股町、4位が京都府乙訓郡大山崎町、5位が大阪府豊能郡豊能町。

住み続けたい街(自治体)の2位以降は、愛知県長久手市、神奈川県三浦郡葉山町、同逗子市、同鎌倉市となった。過去にニュータウン開発があった地域は、全体的に評価が高かった。宗氏は「流入が少ない地域は人間関係が複雑になり、幸福度が上がりにくい傾向にある。ニュータウン開発で多くの人が流入した地域は住民同士がライトで適切な関係を保てるため、幸福度が上がりやすい」とみる。東京都からは、幸福度(自治体)20位と住み続けたい街(自治体)に港区が入った。「年齢が上がるほど幸福度が高まりやすい傾向にあるため、若い人の多い都市部は評価が上がりにくい」(宗氏)との見解だ。

(提供/日刊不動産経済通信)

-

2021.12.08

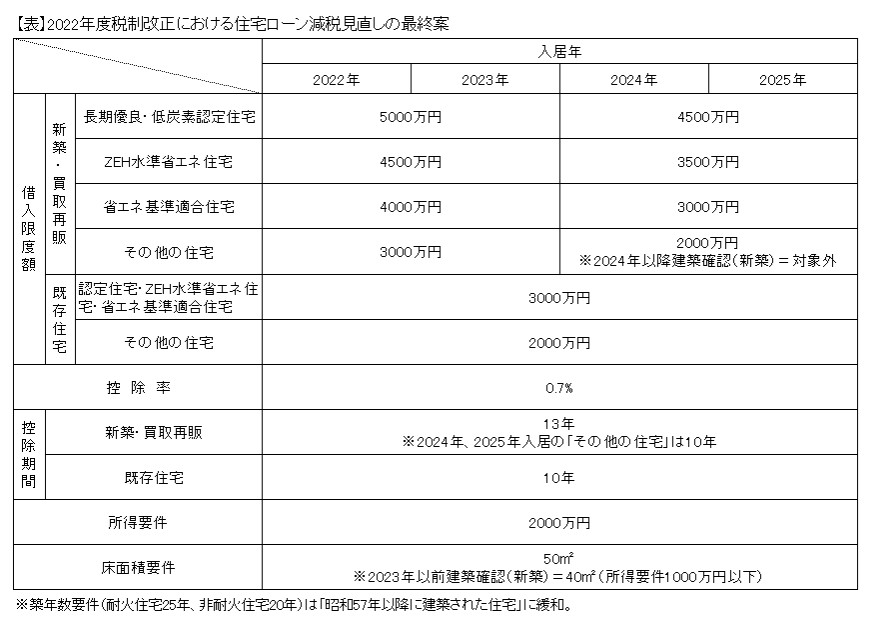

住宅ローン減税、省エネ住宅に手厚く

―宮沢会長「住宅政策として良い方向に」

自民党税制調査会(宮沢洋一会長)は7日、22年度税制改正での住宅ローン減税の見直し内容を固めた。21年末で期限切れとなる同制度は、各種見直しを講じた上で、25年入居分まで4年間延長する。現行1%の控除率は、一律0・7%に引き下げる。減税を受けられる控除期間は、現行では新築の場合原則10年、特例で13年となっているのを、原則13年に改める。借入限度額は、省エネ性能の高い住宅ほど手厚くした。

見直しの概要を表にまとめた。取得する住宅の環境性能によって控除額算定のベースとなる借入限度額に段差を付けたことが今回の見直しの最大の特徴だ。これまで、借入限度額の上限は原則4000万円で、高性能の長期優良住宅・低炭素住宅(認定住宅)の場合は優遇され5000万円だった。22年度改正では、認定住宅の借入限度額は最高ランクの5000万円を維持。現行の原則部分を、性能が高い順に「ZEH水準省エネ住宅」「省エネ基準適合住宅」「その他の住宅」の3つに分け、借入限度額に差をつけた。国土交通省によると、19年度着工の新築住宅のうち、省エネ基準適合住宅以上の住宅は81%だった。省エネ基準を満たさない残りの19%の住宅取得者で、22年に入居する人が、借入限度額が現行の4000万円から3000万円に下がる対象になる。省エネ基準を満たさない住宅は、24年からは借入限度額が2000万円に下がる。また、24年以降に建築確認を受ける新築住宅は、省エネ基準に適合しなければ対象外になる。

所得要件は、現行の3000万円から2000万円に引き下げる。床面積要件は、23年以前に建築確認を受けた新築住宅については、合計所得1000万円以下の取得者に限って40㎡に緩和する。

既存住宅流通の観点では築年数要件の緩和で対象が増加することがポイント。従来は、耐火住宅25年、非耐火住宅20年より古い住宅は、耐震基準適合証明書が必要だった。これを「昭和57年(82年)以降に建築された住宅」に緩和。国交省内からは「既存戸建てはローン減税の対象が2倍以上に増える」との声がある。

今週末決定の与党税制改正大綱に最終案は盛り込まれる。7日の税制調査会終了後、宮沢洋一・税制調査会長は本紙の取材に応じ、「消費税の引き上げに伴い、住宅ローン減税は相当枠を広げてきた。消費税の影響はほぼなくなってきているが、コロナの影響などで経済的に好況というわけではない。来年、再来年は、今と同じような形(減税規模)だ。良質な住宅は優遇し、一般の住宅と差を広げた。住宅政策の方向性としては、良い方向の税制改正になるのではないか」と住宅業界に対してコメントした。

(提供/日刊不動産経済通信)

-

2021.12.08

東急不、多様なオフィスを利用しやすく

―テナント企業の負担軽減、請求一括に

東急不動産は、保有する様々なタイプのオフィス利用をワンストップで提供する提案活動をテナント企業に始める。センターオフィスに加え、自宅近くのワークスペースや郊外のワーケーション施設、ホテルなど幅広いワークプレイスの予約をアプリで可能とし、各施設の利用料金も一括で請求する。オフィスの多様化に応じて管理や精算が煩雑になっており、企業の総務部門の負担を軽減する。

同社は、都心オフィスのほか、セットアップオフィスやソロワーク施設、会員制シェアオフィス、滞在型ホテル、ワーケーション施設、貸し会議室、配信スタジオなど多様なアセットを持つ。これらを生かし、ワークプレイスの見直しを進める企業のニーズに合わせた施設提供を行う「オフィスの百貨店構想」を推進する。各施設の利用状況を把握できるため、従業員の管理もしやすい。

ワークプレイスのパッケージ提案だけでなく、環境や健康経営、従業員のライフスタイルなど、企業の課題となっている分野もトータルで支援する。同社は全国に68カ所で再生可能エネルギー発電所を展開しており、22年度中には同社単独で保有するオフィスビルや商業施設の電力を再エネに転換する予定。テナント企業には通常の電気料金で再エネ由来の電力を使用できる点もアピールする。

こうした「ワークプレイス」や「環境」「健康経営」「ライフスタイル」の四つの施策をワンストップで提案するサービスを「GREEN WORK STYLE 未来の自分をつくる働き方」と名付け、テナント企業に対する総合的なコンサルティングを強化していく。

(提供/日刊不動産経済通信)

-

2021.12.07

JLL、3Q国内不動産投資額は56%増

―オフィス投資の回復鮮明、物流投資減少

ジョーンズラングラサール(JLL)は国内における21年第3四半期(3Q)の不動産投資額が前年同期比58%増の1兆3001億円になったとの調査結果を公表した。前期との比較では108%増とさらに回復が顕著だ。1~9月の累計では前年比9%減の3兆1473億円と微減だが、総額に占めるオフィスの投資比率は20年通年の32%を20㌽も上回った。物流施設の比率は31%から13%に下がった。同社リサーチ事業部の大東雄人シニアディレクターは「コロナ禍で都心のオフィスが売られる傾向があり、売買取引が活発になった」とみている。

JLLの集計によると、在宅勤務の広がりなどで都心5区にオフィスビルの売却事例が増え、取引総額を押し上げる要因になった。企業らがオフィスなどの不動産を売る動きが今後も続くと同社は展望している。一方、海外投資家による投資額は1~9月累計で5714億円と20年通年の1兆5548億円を1兆円近く下回った。投資額全体に占める海外投資家の割合も34%から18%と半減した。大東氏は「ロンドンやパリ、上海など他国では海外投資家の比率が過半に上る。日本は海外からの投資が増える余地が大きい」と指摘。そのためには不動産の取引過程や企業統治などの面で透明度を高めることが必須だと強調する。

今年1~9月の地域別投資割合は、東京都心5区が過去最低水準だった前年の29%から43%に回復した。大阪圏は3㌽減の15%だった。一方、不動産を購入した属性別ではJリートが1兆1025億円と最も多く、投資比率は5㌽増の35%。オフィスビル特化型と総合型の物件取得が目立って増えたという。

(提供/日刊不動産経済通信)

-

2021.12.07

東急不ら、再エネ100%のタワマン

東急不動産と関電不動産開発は、大阪市中央区の大阪メトロ谷町線・中央線・谷町四丁目駅近くに地上31階建て174戸の超高層分譲マンションを開発する。全住戸と共用部の電力を非化石証書を利用してすべて実質再生可能エネルギーで賄う。再エネ100%の分譲タワーマンションは関西では初めてという。

入居者は、従来の電気料金・ガス料金と同等のコストで再エネ100%の電力が使用できる。関西電力グループのNext Power㈱が再エネ由来の非化石証書が付いた電力を高圧一括受電で供給する。電気自動車の普及も見据え、機械式駐車場で電気自動車を充電できるようにする。物件は24年3月下旬に引き渡し予定。

(提供/日刊不動産経済通信)

-

2021.12.03

JR各社、駅周辺の再開発でまちづくり

―不動産事業強化で地域活性化と安定収益

JR各社は、各地の中核駅周辺の再開発を起点にしたまちづくりで地域活性化を進めていく。鉄道事業が伸び悩み、22年3月期も需要回復は難しい状況下で、安定収益の確保が見込める不動産事業を強化する。

西日本旅客鉄道は、富山駅南口で開発する複合ビル「JR富山駅ビル」(S造12階建て、延床面積約3万8100㎡)を22年3月18日に開業する。4~12階のホテル「ホテルヴィスキオ富山 by GRANVIA」(182室)は、JR西日本グループの宿泊主体型ブランドを北陸エリアで初めて展開する。1~4階は、商業施設「MAROOT(マルート)」として食物販中心の約75店舗で上質な生活の提案と居心地の良い憩いの場を提供する。ほかに、神戸市の三ノ宮駅周辺のまちづくりや、広島市での広島駅新駅ビルや駅北口の旧広島支社跡地での施設など各地で事業を行う。

九州旅客鉄道は福岡地所、㈱麻生と「福岡東総合庁舎敷地有効活用事業」(S造12階建て、延床面積2万1535・00㎡)で、博多駅東エリアに回遊性を向上してにぎわいを創るオフィスを共同開発する。福岡市の建て替え促進策「博多コネクティッド」で、容積率の緩和などインセンティブを獲得した。

東日本旅客鉄道は、地域と連携した中心市街地活性化「新潟駅Nプロジェクト」に取り組む。駅高架下空間に店舗等(延床面積約3万㎡、店舗面積約1万3000㎡)を整備し、22年6月頃に第Ⅰ期が開業予定。

北海道旅客鉄道と札幌市は、札幌駅南口の北5西1・西2地区で、高さ約250m、地上46階地下4階建て、延床面積約39万5000㎡の大規模な複合再開発事業に参画する。新幹線札幌駅の開業や30年冬季五輪の招致を見据えて新たな顔となる拠点を開発する。

(提供/日刊不動産経済通信)

-

2021.12.02

「渋谷二丁目17地区再開発」が1日着工

―東急など6社、オフィスは約半数が内定

東京・渋谷区の再開発事業「渋谷二丁目17地区第一種市街地再開発事業」が1日、着工した。24年度上期の開業を予定。上層階のオフィスは希少な立地で引き合いが強く、既に約半数のフロアが内定済み。低層部は店舗等と2カ所の広場に加え、渋谷駅直結の「渋谷ヒカリエ」から青山エリアへつなぐ歩行者ネットワークを整備し、回遊性を向上してにぎわいを創出する。参加組合員は、約45%の持分で筆頭の塩野義製薬に加え、南塚産業、NANZUKA、東宝、太陽生命保険、東急の6社。事業協力者は東急。総事業費は約300億円。

同ビルは渋谷ヒカリエに隣接し、地上23階地下4階建て、高さ約120m、延床面積約4万4500㎡。5~23階は、基準階面積400坪で無柱空間のハイグレードなオフィスを設ける。23階にはオフィスワーカー向けに開放的な空間を提供する。テナントは、クリエイティブな業種から大手メーカーまで多様な業種から引き合いがあり、順調に約半数のフロアが内定済み。1~4階には店舗等のほか、ヒカリエ側と青山側の2カ所にウッドデッキや植栽を配置した公開の広場を備え、渋谷駅東口側で回遊性を向上する歩行者ネットワークを整備する。従前はシオノギ渋谷ビル、渋谷アイビスビル、渋谷東宝ビル、太陽生命渋谷ビルだった4棟を、一括して建て替える。外皮性能の向上と照明照度の制御など省エネ性能を高めて、都内の超高層複合用途ビルで初めてZEB認証を取得した。

東急にとっては、渋谷エリアで初めて種地がなく参画する再開発事業。駅周辺から「広域渋谷圏」に展開エリアを広げ、今後は種地がない開発事業も含めて、まちづくりに参画していく方針。

(提供/日刊不動産経済通信)

-

2021.12.01

住宅ローン、24年から省エネ基準要件に

―自民税調、見直し議論が本格スタート

22年度税制改正の焦点となっている住宅ローン減税制度の見直し議論が本格スタートした。30日、自民党税制調査会は小委員会を開催。議題で住宅ローン減税を取り上げた。控除率の1%からの引き下げについて、住宅政策を所管する国土交通省は、一律0・7%及び最大控除額の相場維持のため「控除期間を少なくとも15年」とすることを求める。また、国交省は2050年カーボンニュートラル実現のため、24年から住宅ローン減税にも省エネ基準を要件化する方針。

国交省は来年度税制改正の住宅ローン減税の方向性として、少なくとも約10年前から継続している「一般住宅400万円・優良住宅500万円」を最大控除額の相場として、この堅持を求める。会計検査院からの低金利下での逆ザヤ指摘は、一律0・7%で不必要な借り入れを抑制できると試算。同時に控除期間を「少なくとも15年」、借入限度額4000万円以上を確保すれば、1年当たりの控除額は減少しても、支援レベルを維持したまま幅広い世帯が恩恵を受ける公平な制度となるとの考え。

税調小委では、住宅ローン減税の見直しについて出席議員から多数の声があがった。自民党国土交通部会の小島敏文会長は、「足元では住宅着工も回復途上で、住宅資材価格も急騰している。ローン減税を縮減すれば経済波及効果の大きな住宅投資が冷え込み、経済全体が腰折れする」と訴えた。松島みどり・住宅土地・都市政策調査会長は、「住宅ローン減税は業界のためにあるわけではない」と住宅購入者のための制度と強調。同時に「狭い家でも近くに住むことの幸せを残すために40㎡以上を」と床面積要件の緩和を求めた。

(提供/日刊不動産経済通信)

-

2021.12.01

ハウスメーカー10月受注、様子見の傾向

―国の新規購入支援政策を待つ姿勢強まる

ハウスメーカーの10月の戸建て注文住宅受注状況は、住宅ローン減税制度の終了に伴う反動減と、今後の国の新たな住宅購入支援策の決定を待つ住宅購入検討者の様子見による影響が一部で表れた。様子見の傾向は、当面の受注の目安となる各社の集客状況にもみられる。

受注金額は前年同月比で、積水ハウスが4%増、大和ハウス工業が10%減、積水化学工業住宅カンパニー(棟数ベース)が2%減、住友林業が10%減、旭化成ホームズが34%増、パナソニックホームズが23%減、ヒノキヤグループが20%減となっている。

大和ハウス工業は、住宅ローン減税終了に伴う反動減はほとんどなかったが、コロナ前の水準と比べてマイナスの受注状況。集客では、資料請求が微減し展示場の集客も減少したことから、購入検討者が早期の購入を見送り、適切な購入時期をうかがう傾向が強まったとみている。積水化学工業は、住宅ローン減税に伴う駆け込みと反動減がともに想定より少なかったとし、結果的にほぼ平準化した。集客は19年同月比で微減、前年同月比で2割減だった。

住友林業の受注はやや反動減があったとするが、19年同月比では同水準にある。集客はホームページコンテンツ「マイホームパーク」の継続的な発信力の強化が奏功し、展示場来場、ウェブ経由の資料請求ともに前年同月を上回った。ヒノキヤも反動減が一部であったとするが、19年同月比では10%以上のプラスとなった。

なお、住宅生産団体連合会の10~12月の戸建て注文住宅業況の予想は、7~9月比で受注棟数マイナス22、受注金額マイナス7と慎重な見通しだ。

(提供/日刊不動産経済通信)

-

2021.12.01

東京都心ビル総合収益率、5期ぶり上昇

―不動研調査、期待利回りも低下傾向に

日本不動産研究所は、オフィスビルのインカム収益率とキャピタル収益率を合わせた「総合収益率」をまとめた。半年に一度公表しており、21年6月末時点で東京都心5区に立地するオフィスビルの総合収益率は3・06%だった。20年12月時点の1・72%から上昇に転換した。上昇したのは18年12月以来、5期ぶり。

都心5区の総合収益率は19年12月時点では9・71%と高水準だったが、新型コロナの影響で20年6月期は5・03%に下がり、2期連続で大きく低下していた。内訳をみると、21年6月時点のインカム収益率は4・58%と4%中盤を維持。キャピタル収益率はマイナス1・52%だが、20年12月時点のマイナス2・84%からは改善した。大阪市の総合収益率は4・12%で、20年12月時点の1・21%から上昇した。インカム収益率は6・19%(20年12月は5・85%)、キャピタル収益率はマイナス2・08%(マイナス4・65%)だった。

一方、機関投資家などに投資用不動産の期待利回りを聞いた「不動産投資家調査」(21年10月時点)によると、Aクラスのオフィスビルの期待利回りは「丸の内、大手町」で3・4%(21年4月は3・5%)と0・1㌽低下した。同地区で利回りが変わるのは4年ぶり。同研究所は「コロナ下で緩和的な金融環境の下、優良物件への選好度の高まりが要因とみられる」としている。そのほかの地区の期待利回りは日本橋が3・6%(3・7%)、虎ノ門が3・7%(横ばい)、西新宿が3・9%(4・0%)、渋谷が3・7%(3・8%)だった。東京以外では、仙台市が5・3%、横浜市が4・6%、名古屋市が4・6%、広島市が5・5%で、いずれも0・2㌽低下した。

(提供/日刊不動産経済通信)

-

2021.12.01

都23区の中古M売価、16カ月連続で上昇

東京カンテイがまとめた10月の中古マンションの売り出し希望価格(70㎡換算)によると、東京23区は前月比0・5%上昇の6465万円となり、小幅ながらも16カ月連続で上昇した。前年同月比では10・4%の上昇で、2ケタ上昇は6カ月連続となった。ただし、在庫数は5カ月連続で増え、価格を変更した割合や値下げ率も拡大傾向になっている。

首都圏は千葉県以外のエリアで前月より上昇し、1・3%上昇(前年同月比16・5%上昇)の4360万円となった。前月比上昇は6カ月連続。東京都心6区は0・2%上昇(8・4%上昇)の9262万円となった。近畿圏は大阪エリアが牽引し、1・2%上昇(8・9%上昇)の2685万円で、12カ月連続で前月の価格を上回った。大阪市中心6区は0・5%下落(6・5%上昇)の4802万円と、小幅ながら3カ月ぶりに下落した。

(提供/日刊不動産経済通信)