- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2021年8月

2021年8月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2021年8月

-

- 2021.08.31

- 上期不動産投資額は3割減の1・8兆円

-

- 2021.08.31

- 東急、老朽化物件の再生事業に向け提携

-

- 2021.08.30

- 首都圏の物流空室率、2Qも低位安定

-

- 2021.08.26

- 在宅勤務の割合、東京と地方で差が顕著

-

- 2021.08.26

- 東急、品川区で初の空き家相談の窓口

-

- 2021.08.25

- 東急、東麻布で資産回転型ビル事業開始

-

- 2021.08.25

- 中古マンション売価、首都圏は上昇継続

-

- 2021.08.23

- 地価LOOK、住宅地で上昇地区が増加

-

- 2021.08.20

- 7月のマンション市場動向・首都圏、発売1952戸で8カ月ぶり減

-

- 2021.08.20

- 7月のマンション市場動向・近畿圏、倍増1950戸で7カ月連続増

-

- 2021.08.20

- 物流施設価格予想、7割弱が上昇と予想

-

- 2021.08.18

- 東急、十日市場で平均73㎡超の分譲M

-

- 2021.08.17

- コロナ収束後の出社率、平均は63・2%

-

- 2021.08.17

- 国内不動産投資額37%減、反動減で縮小

-

- 2021.08.13

- 三幸・三鬼、都心オフィス空室率横ばい

-

- 2021.08.12

- 投資用マンション市場動向・本社調べ、首都圏上期の供給戸数5%増

-

- 2021.08.11

- 中古戸建ての成約数、7月では過去最高

-

- 2021.08.06

- 東京23区のオフィス募集面積率5・75%

-

- 2021.08.06

- 東急不ら、冷凍冷蔵宅配ボックス設置へ

-

- 2021.08.05

- 東急不、郊外にもフレキシブルオフィス

-

- 2021.08.04

- 東急不がタイで初の開発、初弾はホテル

-

- 2021.08.02

- 都心Bオフィス空室率、6年半ぶり4%

-

- 2021.08.02

- 高コストの設備、大規模Mで導入が進む

-

- 2021.08.02

- 不動研、既存マンションの価格上昇続く

-

- 2021.08.02

- 東急リアル、25物件で再エネ百%電力

-

2021.08.31

上期不動産投資額は3割減の1・8兆円

―JLL、大型取引減も下期は復調を予想

国内における今年上期の不動産投資額が前年同期比29%減の約1兆8500億円と低調だったことがジョーンズラングラサール(JLL)の調査で分かった。前年のような大型取引がみられず、私募ファンドらの売却機会も減ったことなどが背景。下期には複数の大型取引が予定され、通年の実績は前年比微減の4兆3000億円程度に着地しそうだ。

第2四半期(2Q、4~6月)の投資額は前期比で49%減、前年同期比では31%減の6254億円。1Q実績の1兆2218億円に対し半減している。上期の地域別投資額は東京都心5区が38%と、20年通年実績の29%よりも上昇。大阪圏は19%と例年通りだった。アセット別の投資比率はオフィスが45%(20年通年は32%)、物流施設は16%(31%)、リテールは16%(8%)など。物流施設の売買が減り、東京都を除く3県(千葉、埼玉、神奈川)の地域別投資比率が24%から16%に下押しされたと同社は分析している。

購入主体の属性別内訳はJリートが35%、私募ファンドが28%、不動産会社が23%など。売却主体は不動産会社が47%、事業会社を含むその他が32%、私募ファンド14%、Jリート7%などとなっている。

コロナ禍で国をまたぐ不動産取引の動きは鈍い。上期に日本の企業や投資家らが海外の不動産に投資した額は約4億8000万ドルと、前年上期の4億4000万ドルから微増。海外投資家が日本の不動産に投資した額は58%減の約4000億円と大きく減った。上期における世界の都市別投資額は首位が米ロサンゼルスで、2位は英ロンドン、3位は米ダラス。東京は4位、大阪は34位といずれも順位を落とした。

(提供/日刊不動産経済通信)

-

2021.08.31

東急、老朽化物件の再生事業に向け提携

東急は、老朽化が課題の物件に多角的なソリューションを提供していくため、㈱再生建築研究所(東京・渋谷区、神本豊秋代表)とこのほど業務提携を結んだ。耐震補強や違反建築の是正などによる再生という新たな手法を活用して不動産価値を高める提案を行い、サステナブルなまちづくりを目指す。

東急と再生建築研究所は、旧耐震のビルに耐震補強を施してインキュベーションオフィスに再生した「100Banch」(渋谷区)のほか、検査済証未取得の4棟の建築群で60年ぶりに検査済証を取得した「ミナガワビレッジ」(同)など、4件の再生で協業してきた。今後は、東急線沿線エリアで老朽化物件の再生事業を実施する。

(提供/日刊不動産経済通信)

-

2021.08.30

首都圏の物流空室率、2Qも低位安定

―JLLら、大量供給も需要旺盛で吸収

東京圏の賃貸物流施設の空室率が低位安定を続けている。JLLがまとめた第2四半期(2Q)の需給調査では、東京圏の空室率は前期比0・1㌽減の0・9%に。需要の強さを示すネット・アブソープションは前期から55万㎡以上増え、上期合計で79万㎡になった。一方、CBREが同時期に東京など1都3県の大型マルチテナント型施設(LMT)の需給を調べた結果、空室率は0・4㌽増の1・5%と2期連続で上昇。ただ年内に竣工する施設の内定率が6割近くに達しており、需給が大きく緩む可能性は低いとしている。

JLLの調査によると、東京圏では6棟、55万㎡の物流施設が供給され、施設のストックは前期比で4%、前年比では12%増えた。それでも空室率が低位を保っている背景にはEコマースや3PL事業者らの旺盛な需要があると分析している。空室率には地域差もあり、内陸部の1・3%に対し湾岸部は2期連続で0%だ。東京圏の坪当たり月額賃料は前期比0・2%増の4403円で、内陸は横ばい、湾岸は0・2%の微増だった。

CBREの調査では期中に8棟、合計約59万㎡のLMTが供給された。竣工時点で4棟が満床になったが、それ以外の施設には空きも目立った。ただ物流事業者による拡張などの動きが強く、2Qの床需要は約53万㎡と試算する。首都圏の賃料は前期比0・2%増の4470円。都市開発が活発な場所などを中心に賃料は強含みだが、施設の供給量が増えつつあるなかで優勝劣敗も進む。地域別の空室率は湾岸が前期比横ばいの0・9%、外環道周辺が0・3㌽減の1・3%、圏央道周辺が2・4㌽減の0・7%と下がった一方、国道16号周辺は0%から1・8%に上がった。

(提供/日刊不動産経済通信)

-

2021.08.26

在宅勤務の割合、東京と地方で差が顕著

―森記念財団調査、都心ほど大きい傾向

森記念財団都市戦略研究所は、新型コロナウイルス感染症に伴う在宅勤務の状況を調べるためアンケート調査を実施した。東京都心部ではコロナ禍で在宅勤務に移行した人の割合が大きく、東京以外の都市では割合が比較的小さかった。

調査は今年3月時点。アンケートでは対象都市の300人に「就業・就学先に出向いている」「自宅で働いている/学んでいる」「就業・就学先、自宅ともに同程度の割合」の中から選んでもらった。東京・港区では「就業・就学先に出向いている」の比率は感染症流行前は78・8%、流行後は44・2%と大幅に減った。同渋谷区では81・5%から51・9%、同世田谷区では81・3%から55・3%で同様に大きく減少している。一方、横浜市では85・7%から62・9%、大阪市では83・5%から70・2%で東京都心区と比べると減少幅は小さくなった。青森県八戸市では87・1%から84・8%とほぼ変わっていないことも分かった。

業種別では「情報通信業」や「学術研究、専門・技術サービス業」で在宅勤務が進んでおり、「農業、林業」「漁業」では大きな変化はなかった。

同研究所はコロナ禍での人口流動についても考察。東京23区から郊外への移住は少しずつ増えているが、「都心から30km止まりで、1時間通勤圏におおむね収まっている」と分析した。都心でも人口が増加している区があり、「郊外の復権とともに、依然として都心回帰の動きは止まらない」とした。また「コロナで東京から人口が大移動という話は、東京都の人口増は頭打ちになったというだけで、東京圏で考えるとあたらない」と記した。

(提供/日刊不動産経済通信)

-

2021.08.26

東急、品川区で初の空き家相談の窓口

東急は、東京・品川区と空き家専門相談窓口事業に関する協定をこのほど結んだ。目黒店など東急が5店を展開する無料相談窓口事業「住まいと暮らしのコンシェルジュ」を、品川区が初の事業者に選定した。両者が連携して、空き家問題に加えて木造住宅の密集地域の解消など幅広い課題に対応し、空き家の適正な管理や有効活用を推進していく。

目黒店(品川区上大崎3―1―1 JR東急目黒ビル地下2階)は、東急目黒線・目黒駅から徒歩1分の立地。宅建士や建築士など専門知識を有する相談員が年中無休(年末年始除く)で相談を受け付ける。対象は、品川区民や品川区内の空き家の所有に関わる区外の住民。東急グループ各社を含む200社以上の提携パートナーの紹介や現地調査など、空き家に関する問題解決にワンストップで取り組む。

(提供/日刊不動産経済通信)

-

2021.08.25

東急、東麻布で資産回転型ビル事業開始

―リアルゲイトと協業、10月にオープン

東急は、10月に東京・港区東麻布で、リアルゲイトと協業したイノベーションオフィス「GROWTH BY IOQ(グロース バイ アイオーキュー)」をオープンする。5月に東急がサービスアパートメントを取得して、オフィスビルへリノベーションを施した。東急が中期経営計画で取り組む資産回転型ビル事業強化の第1弾で、今後もリアルゲイトと協業し、沿線内外の都心部を中心に「IOQ」シリーズを展開する方針。

同施設(港区東麻布1-9-11)は、都営大江戸線・赤羽橋駅から徒歩4分の立地。敷地面積727・81㎡、RC造地上14階地下1階建て、延床面積6190・14㎡。リノベーションの竣工は10月を予定。事業主は東急、SMFLみらいパートナーズ。設計監修・運営管理はリアルゲイト。従前のサービスアパートメントから、1区画40~50㎡台が中心でSOHO46戸、家具付き住宅12戸、オフィス19区画の全77区画の複合ビルにバリューアップを施した。入居者が働く場所を自由に選択できる環境を提供し、スタートアップやベンチャー企業などの入居を想定する。共用部は、レジデンス契約者専用、オフィス契約者専用の2つのラウンジと、仲間との懇親やリラックスした状態でのプレゼンで使うラウンジを設置する。ほかに、東京タワー直下のロケーションで開放的なルーフトップを備える。

「IOQ」シリーズは、コミュニケーションの希薄化や労働生産性の低下など、働き方や生活様式の変化による課題に対応してイノベーションを創出するオフィスとして提供する。港区や渋谷区の周辺などクリエイティブ企業のニーズの高いエリアで開発していく。

(提供/日刊不動産経済通信)

-

2021.08.25

中古マンション売価、首都圏は上昇継続

東京カンテイがまとめた7月の中古マンションの売り希望価格(70㎡換算)によると、首都圏は全域で一段と強含み、前月比2・5%上昇の4218万円となった。前年同月比では14・4%上昇で、前年比2ケタ上昇は3カ月連続。東京都は前月比1・6%上昇(前年同月比13・3%上昇)の5800万円で、13カ月連続の上昇となった。

東京23区は前月比0・8%上昇(前年同月比11・5%上昇)の6380万円となり、上昇は13カ月連続。さいたま市は3・1%上昇(12・7%上昇)の3070万円と、初めて3000万円の大台に達した。東京都心6区は0・1%上昇(9・0%上昇)の9171万円と僅かな上昇にとどまり、直近3カ月間は目立った動きはない。一方、都心部に比べて割安感がある周辺エリアでは1%以上の上昇となった。近畿圏は主要エリアが揃って強含み、1・6%上昇(6・6%上昇)の2619万円と9カ月連続で上昇した。大阪市中心部では1・0%下落(3・1%上昇)の4709万円と8カ月ぶりに下落した。

(提供/日刊不動産経済通信)

-

2021.08.23

地価LOOK、住宅地で上昇地区が増加

―商業は東京オフィス街下落、二極化進む

国土交通省は20日、全国100地区の地価LOOKレポート(21年第2四半期=21年4月1日~7月1日の変動率)を発表した。上昇地区数は35地区(前回28地区)に増加し、下落地区数も29地区(27地区)に増えた。横ばいは36地区(45地区)に減少。上昇地区数の増加は3四半期連続となるも、全体的な回復ではなく、住宅プラス・商業マイナスの傾向が継続し二極化が進んだ形だ。

住宅地は旺盛な住宅需要に支えられ、マンションの販売状況が堅調。デベロッパーなど事業者のマンション素地取得の動きが回復している地区が増加した。住宅地(全32地区)は上昇24地区(前回18地区)、横ばい8地区(14地区)、下落は前回に続きゼロだった。

一方、商業地(全68地区)は上昇11地区(10地区)、横ばい28地区(31地区)、下落29地区(27地区)。今回、変動率区分が横ばいから上昇に移行した7地区は、住宅地が6地区(東京・中央区佃・月島、江東区豊洲、同有明、草津市南草津駅周辺、京都市中京区二条、西京区桂)だったのに対し、商業地は1地区(東京・中野区中野駅周辺)にとどまった。変動率区分が横ばいから下落に移行した地区は4地区全てが商業地だった(東京・千代田区丸の内、同有楽町・日比谷、中央区八重洲、金沢市金沢駅周辺)。

今回横ばいから下落に移行した4地区のうち、3地区は東京都心の有数のオフィス街だった。コロナ禍が長引くなか、商業地はこれまで飲食店の集中する繁華街で下落が目立っていたが、「オフィスが少し厳しくなってきている兆しが見え始めている」(不動産・建設経済局地価調査課地価公示室)。

(提供/日刊不動産経済通信)

-

2021.08.20

7月のマンション市場動向・首都圏、発売1952戸で8カ月ぶり減

―本社調べ、価格は6%上昇の6498万

不動産経済研究所は19日、7月の首都圏マンション市場動向を発表した。供給戸数は1952戸で、前年同月の2083戸に比べ6・3%減と、昨年11月以来8カ月ぶりの減少となった。初月契約率は68・3%で前年同月比5・9㌽アップした。

7月の供給は143物件・1952戸で、前年同月(131物件・2083戸)と比べると、物件数は12件増加している。そのうち100戸以上発売した物件は前年同月と同じく2物件だった。初回売り出し物件(単発物件を含む)は26物件・904戸、シェア46・3%で、前年同月の25物件・936戸(シェア44・9%)を物件数で1物件上回ったものの、戸数では32戸下回っている。

供給をエリア別にみると、都区部が2割増、千葉県が7割増と伸ばした一方で、都下が64・3%減、神奈川県が12・6%減、埼玉県が48・0%減と、大幅な減少となった。都区部のシェアは47・7%で、前年同月の35・7%から12・0㌽のアップ。

新規供給に対する契約戸数は1334戸で、初月契約率は前年同月比5・9㌽上昇の68・3%。エリア別では、神奈川県が71・1%、千葉県が78・9%と70%台に乗せた一方で、都区部は60%台、都下と埼玉県は50%台にとどまっている。

戸当たり平均価格は前年同月比6・1%上昇の6498万円、㎡単価は7・8%上昇の98・4万円で、いずれも上昇している。平均価格、単価ともに3カ月ぶりのアップ。エリア別では都区部と埼玉県が平均価格、単価ともに上昇している。専有面積は66・05㎡で、前年同月比1・5%の縮小。

即日完売物件は2物件・27戸(シェア1・4%)。フラット35登録物件戸数は1703戸(87・2%)。7月末時点の在庫は6087戸で、前月末比308戸減少している。

8月の供給戸数は1500戸前後となる見込み。

(提供/日刊不動産経済通信)

-

2021.08.20

7月のマンション市場動向・近畿圏、倍増1950戸で7カ月連続増

―郊外ファミリー物件が牽引、契約率73%

近畿圏(2府4県)の7月のマンション供給戸数は前年同月比111・7%増の1950戸と、2倍以上の大幅な伸びとなり、7カ月連続で前年実績を上回った。初月契約率は前年同月比6・0㌽アップの73・4%で、3カ月連続で好調ラインの70%を上回った。郊外ファミリーを中心に数多くの物件が初回売り出しを開始し、供給と契約率を牽引した。

供給戸数をエリア別にみると、大阪市部が31・1%増の595戸、大阪府下が47・3%増の296戸、神戸市部が152・0%増の274戸、兵庫県下が231・6%増の252戸、京都市部が655・6%増の136戸、京都府下が326戸、奈良県が前年同月と同値の38戸、滋賀県が8・6%増の38戸、和歌山県が2100・0%増の22戸。

平均価格は9・2%下落の4463万円。㎡単価は9・1%下落の70・0万円。平均価格は2カ月ぶりのダウン、単価は4カ月ぶりのダウン。

7月末時点の販売在庫は3634戸で、前月末比150戸の増加、前年同月末比では888戸の増加となっている。

8月の供給は1200戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2021.08.20

物流施設価格予想、7割弱が上昇と予想

―一五不動産、コロナ禍で強気の見方大勢

半年後に物流不動産の価格が上がると予想する関係者が7割弱に上ることが、一五不動産情報サービスのウェブ調査で分かった。コロナ禍で物流施設の投資や開発に参入する事業者が増え、物件取得の競争がさらに過熱するとの見方が大勢だ。賃料水準も5割強が上昇、5割弱が横ばいを見込むなど回答者の過半が強気の予想を提示。土地価格や建築費などの開発コストが膨らみ、賃料への転嫁が進むとの読みだ。

調査は毎年1月と7月に実施。今回は7月20日から30日まで不動産業の実務者らにアンケートを行い、81の有効回答を得た。調査結果では、物流不動産の価格は「上昇」が67・9%、「横ばい」が30・9%、「下落」が1・2%で、横ばいが2㌽増、上昇が2㌽減とわずかに増減がみられたが、回答構成に大きな変化はなかった。上昇の理由に「コロナ禍で物流施設への活発な投資や物件獲得競争が続く」「資金調達環境が良好」などを挙げる声が多かった。一方、下落予想の根拠として「不動産価格が急騰しており、一時的な調整が見込まれる」などの見方があった。

賃料予想は「上昇」が51・9%と最多だが、前回調査の57・5%から5㌽以上減った。このほか「横ばい」が46・9%(前回41・2%)、「下落」が1・2%(1・3%)だった。賃料が上がるとの予想が今回も半数を超えたが、回答の理由は変化している。具体的には「Eコマース需要が半年後も拡大する」との見方は前回調査の39件から23件に減った。賃料は横ばいになるという予想の根拠も、「コロナ禍による賃料上昇に上げ止まりの兆しがある」との回答が前回の7件から14件に倍増した。

(提供/日刊不動産経済通信)

-

2021.08.18

東急、十日市場で平均73㎡超の分譲M

―坪211万、1期販売は堅調な滑り出し

東急は、横浜市緑区で平均専有面積73㎡超の新築分譲マンション「ドレッセ横浜十日市場レジデンス」(総戸数61戸)の販売を開始した。7日に開始した第1期は、供給15件に対して登録申し込み8件を集めて堅調な滑り出し。十日市場駅の南口側は、横浜市の持続可能な住宅地モデルとして、大規模マンションなど開発が進行中のエリア。駅北側の閑静な住宅地でゆとりある住戸を提供する。平均坪単価は211万円。

同物件(横浜市緑区十日市場町894―3)は、JR横浜線・十日市場駅から徒歩5分の立地。敷地面積3117・84㎡、RC造地上5階地下1階建て、延床面積5599・93㎡。専有面積は68・46~90・10㎡、間取りは3LDK~4LDK。竣工は22年10月中旬、引き渡しは同年12月中旬を予定。設計・施工は大豊建設。分譲対象住戸は59戸、事業協力者住戸は2戸。間取りは全戸が3LDK以上、平均面積は73㎡超でアウトポールの広々としたプランとした。間取りの自由度を拡充する商品企画「イエナカ+α」を全戸で導入し、可動棚で書斎や収納など多用途で使える「マルチステーション」を全戸に設置した。

資料請求は約210件、来場は約70件。来場者は、居住地別では近隣が多く、約半数が横浜市緑区。続いて隣接する港北区と青葉区。年齢別では、40歳代以下のファミリー・プレファミリー層と、50歳代以上の子育てを終えた世代が、ほぼ半数ずつ。市街化調整区域に面して緑の多い良好な住環境が好まれている。東急は十日市場エリアで、大規模マンション「ドレッセ十日市場」(19年竣工)を分譲済み。「エリアの開発の進行に伴い、当時より高い属性の4500万円程度の予算で検討する来場者が多い」(担当者)と話す。

(提供/日刊不動産経済通信)

-

2021.08.17

コロナ収束後の出社率、平均は63・2%

―ザイマックス総研調査、規模・業種で差

ザイマックス不動産総合研究所は、首都圏の企業(回答926社)を対象にコロナ危機収束後のオフィスやテレワークの将来意向などを聞いた「働き方とワークプレイスに関する首都圏企業調査」を実施した。

調査時点は7月上旬。収束後の将来意向としての出社率は「50%未満にしたい」が24・8%と4分の1を占めた。1月調査では26・6%だった。細かくみると、出社率の平均値は「63・2%」で、「50%台」が18・1%で最多だった。次いで「100%」(完全出社)が15・9%、「30%台」が10・5%、「70%台」が9・3%。完全出社は建設業や金融業・保険業、卸売業・小売業で割合が高く、建設業では31・3%に上った。金融業でも24・3%に達したが、一方で「50%台」という回答も27・0%を占めた。

従業員別では100人未満の企業で完全出社が22・0%、100人以上1000人未満で13・9%、1000人以上で5・3%で、企業の規模が大きくなるほど完全出社の割合は低くなる傾向が見られた。テレワークの場所については「会社が認めた場所の中から都度好きに選んで働いてよい」が42・5%、「制限なくどこでも働いてよい」が24・8%で、「在宅勤務のみ」が16・6%だった。

オフィス面積の意向に関しては「変わらない」が63・6%(1月調査では57・3%)、「縮小したい」が24・3%(同30・0%)で縮小派は減少した。従業員別では100人未満は「縮小したい」が16・9%、100人以上1000人未満が25・2%、1000人以上40・8%で、人数が多い企業ほど割合が高かった。

(提供/日刊不動産経済通信)

-

2021.08.17

国内不動産投資額37%減、反動減で縮小

―CBRE調べ、Jリートの投資額は倍増

CBREは第2四半期(2Q、4~6月)の国内投資市場動向をまとめた。前年の2Qに比べ大型取引の件数が減ったことなどが響き、事業用不動産(10億円以上対象、土地取引・JリートのIPO時取得物件除く)の投資額は前年同期比37%減の5120億円と大幅に縮小した。一方で、Jリートの投資額は94%増の2106億円とほぼ倍増。アセット別では商業施設が584%増の1070億円、物流施設が5%増の1330億円と前期実績を上回った。

前年同期に海外投資家らによる500億円超の大型取引がいくつかあり、今期はその反動減で投資額が目減りした。今期投資総額の5120億円のうち、Jリートを除く国内投資家分は39%減の1430億円、海外投資家分は66%減の1580億円といずれも減った。Jリートの公募増資は4件(前年同期3件)、調達額は11%増の528億円と増加。株式市場は軟調だったがJリートの株価は上昇基調で、そのことが調達額を増やす要因になったとCBREは分析している。

アセット別の投資状況では商業施設が大幅に拡大し19年2Q以来の投資規模になった。コロナ禍で特に郊外型スーパーの人気が高まった。投資主体はJリートが53%を占めている。物流施設の投資額は1330億円と最多のオフィス(1630億円)に次ぐ規模になったが、物流施設に投資した主体もJリートが69%で首位に立った。

ただ同社の聞き取り調査では首都圏の物流施設の需給緩和を懸念する投資家が増えていることも分かった。2年後にマルチテナント型施設の空室率が上がると予想する投資家の割合は29%と前期から13㌽増えた。

(提供/日刊不動産経済通信)

-

2021.08.13

三幸・三鬼、都心オフィス空室率横ばい

―リーシング再開機運、統合・縮小活発に

三幸エステートと三鬼商事は12日、全国主要都市における7月末時点のオフィス需給動向を公表した。三幸の集計では、東京都心5区の大規模ビルの空室率は前月比0・03㌽増の3・26%とほぼ横ばいで、空室率の先行指標となる「潜在空室率」は0・22㌽増の7・49%と微増だった。三鬼商事の調査データでも都心の空室率は0・09㌽増の6・28%と変動が小さい。コロナ禍で東京の空室率は上昇基調だが、7月は小康を保ったと言えそうだ。

三幸の調査では都心5区の潜在空室率は18カ月連続で上がったが、8月以降、上昇のペースが落ちるかどうかの分岐点に差し掛かっていると考えられるという。同社の今関豊和チーフアナリストは「コロナ禍で停滞していたリーシングが活発になりつつある。オフィス統合・縮小の需要が中心だが空室増加を緩める効果は期待できる」と指摘している。都心の募集賃料は177円減の2万8720円と2カ月連続で下降。三幸によると募集面積は60万坪以上あり、借り手優位の状況だという。

三鬼商事の調査では都心の空室率は6・28%と2カ月連続で6%台に。新旧別の内訳は新築ビルが1・57㌽増の11・42%、既存ビルが0・08㌽増の6・2%と新築の需給緩和が顕著だ。区ごとの空室率は港区が0・25㌽増の8・3%と最高値。一方、千代田区は0・03㌽増の4・54%と最も低かった。同社が集計した都市別の空室率をみると、大阪が0・09㌽減の4・15%、名古屋が0・06㌽増の4・21%、福岡が0・03㌽減の4・37%などとなっている。

(提供/日刊不動産経済通信)

-

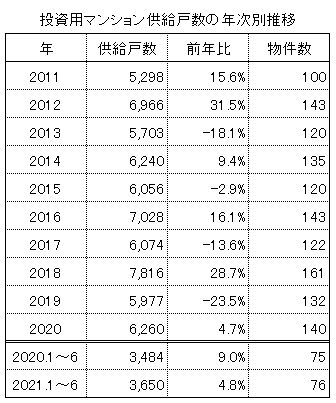

2021.08.12

投資用マンション市場動向・本社調べ、首都圏上期の供給戸数5%増

―20年は6260戸、首位はFJネクスト

不動産経済研究所は11日、21年上期(1~6月)と20年1年間の「首都圏投資用マンション市場動向」を発表した。今年上期に供給された投資用マンションは76物件・3650戸で、前年同期比で物件数は1・3%の増加、戸数も4・8%増加した。1戸当たりの平均価格は1・5%下落の3125万円、㎡単価は2・4%下落の118・2万円と、いずれもダウンした。

21年上期の供給エリア数は全29エリアで、前年同期と比べて3エリア増加した。供給戸数のトップは江東区の539戸で、以下は品川区263戸、川崎市中原区244戸、川崎市川崎区235戸、大田区209戸と続いている。上位5エリアの合計は1490戸で、シェアは3・7㌽ダウンの40・8%。売主・事業主別では、エフ・ジェー・ネクスト805戸、木下不動産373戸、青山メインランド331戸、日本ワークス310戸、TFDコーポレーション243戸と続いており、上位5社のシェアは56・5%(前年同期63・0%)。

20年に発売された投資用マンションは140物件・6260戸で、前年に比べ物件数は6・1%、戸数は4・7%、それぞれ増加した。戸当たり平均価格は3176万円で前年比1・4%の上昇、㎡単価は120・2万円で1・6%の上昇となった。平均価格は8年連続、単価は3年連続の上昇。供給エリア数は全35エリアで、前年比4エリアの増加。江東区が776戸でトップ、以下は新宿区518戸、台東区360戸、墨田区347戸、大田区329戸の順。上位5エリアの合計は2330戸で、シェアは前年比4・5㌽ダウンの37・2%。

売主・事業主別の供給トップは900戸を供給したエフ・ジェー・ネクストで、2年連続の首位。以下、青山メインランド830戸、シノケンハーモニー640戸、インヴァランス493戸、木下不動産426戸と続き、上位5社のシェアは前年比0・8㌽ダウンの52・5%だった。

首都圏の投資用マンション市場は、超低金利などを背景に90年代後半から00年代半ばにかけて供給戸数を伸ばし、07年には9210戸と初めて9000戸を突破。しかし、地価高騰やリーマンショック等により08年に7006戸と急減すると、10年には4583戸にまで落ち込んだ。11年以降は5000戸台から7000戸台で推移しており、20年は前年比4・7%増の6260戸となった。

今後の首都圏の投資用マンション市場は、コロナ禍にあっても都心エリアの用地取得競争が激しい状態が続いていることから、当面は城東や城北エリア、横浜市、川崎市などのシェアが高いまま推移する見込み。

調査結果の詳細は、不動産経済研究所が今月下旬刊行予定の資料集『投資用マンション市場動向2021年版』に記載する。

(提供/日刊不動産経済通信)

-

2021.08.11

中古戸建ての成約数、7月では過去最高

―東日本レインズ、マンションは約5%減

東日本不動産流通機構(東日本レインズ)は10日、7月の不動産流通市場動向を公表した。首都圏の中古戸建ての成約件数は前年同月比6・6%増の1248件となり、7月として過去最高を更新した。前年を上回るのは13カ月連続。中古マンションの成約件数は前年同月比4・9%減の3002件となり、5カ月ぶりに前年同月を下回った。直近10年間では7月として6番目の水準だった。

中古マンションの成約㎡単価は前月比2・2%上昇の60・71万円で、60万円台に乗った。前年比では8・4%の上昇で、前年比プラスとなるのは15カ月連続。成約価格は前月比1・0%上昇の3913万円。前年比では7・9%上昇し14カ月連続で前年を上回った。一方、新規登録件数は前年同月比10・4%の2ケタ減となる1万3723件。前年割れは23カ月連続となった。在庫件数は23・0%減の3万4159件。前年比2ケタ減となるのは12カ月連続で、前年割れは20カ月連続。前月比では1・5%増で、14カ月ぶりに増加に転じた。成約数はすべてのエリアで前年比減となり、東京都区部は5・1%減の1284件だった。

中古戸建ての成約件数は、横浜・川崎市と埼玉県は12カ月連続、都区部と神奈川県他は10カ月連続で前年同月を上回った。成約価格は前月比1・3%下落の3495万円。前年同月比では12・2%の上昇で、前年を上回るのは9カ月連続。新規登録件数は前年同月比18・4%減の4270件で、前年割れは17カ月連続となった。在庫件数は32・5%減の1万3912件で、2ケタ減となるのは11カ月連続。前月比でも1・7%減となり、17カ月連続で在庫が減り続けている。

(提供/日刊不動産経済通信)

-

2021.08.06

東京23区のオフィス募集面積率5・75%

―ザイマックス総研、増加幅はやや鈍化

ザイマックス不動産総合研究所によると、今年4~6月期の東京23区のオフィス空室率は前期比0・66㌽増の2・96%となり、解約予告済みや募集中面積を加えた「募集面積率」は5・75%で前期から0・44㌽増えた。空室は「増加」が25・8万坪、「減少」が17・9万坪で、5四半期連続で「増加」が上回った。

エリア別に空室率をみると、都心5区が0・69㌽増の2・93%、周辺18区が0・58㌽増の3・04%。これまで周辺18区の方が空室率の上昇が先行していたが、都心5区との差が縮まり、同研究所は「エリアによる空室率の違いがみえなくなってきている」としている。規模別では大規模ビル(延床面積5000坪以上)が0・89㌽増の2・67%、中小規模ビル(延床面積300坪以上5000坪未満)が0・42㌽増の3・29%だった。

23区全体の募集面積率の推移をみると、増加のピッチがやや鈍化した。空室率の増加幅より小さく、同研究所は「解約される物件が減ったことや、テナントの解約予告から退去するまでの間に後継テナントが決まるケースがやや増えてきている」と分析している。

期初の空室在庫と期間中に発生した空室を足した「空室在庫」が期間中でどの程度減少したかを示す「空室消化率」は34・5%で、前期からは3・6㌽増加した。新規賃料の水準を示す「新規成約賃料インデックス」は89で、前期比1㌽減、前年同期比で15㌽減だった。規模別では大規模ビルは89で前期から横ばい、中小規模ビルは90で前期から3㌽下落した。新規契約のうち1日以上のフリーレントを付与した割合は55・5%、期間の平均値は2・3カ月となっている。

(提供/日刊不動産経済通信)

-

2021.08.06

東急不ら、冷凍冷蔵宅配ボックス設置へ

東急不動産とパナソニックは、冷凍・冷蔵宅配ボックスの分譲マンションへの設置に向けて、実証実験を開始した。分譲マンションに冷蔵の宅配ボックスを設置した事例はあるが、冷凍の宅配ボックスはまだないという。

実験にはヤマト運輸が協力し、大阪市中央区の心斎橋東急ビルで行う。コロナ禍で増える「置き配」サービスへのニーズに対応できるよう、パナソニックが開発した受け取り用冷凍・冷蔵ロッカーをベースに、分譲マンション用途に合った変更開発を進めている。実証実験では宅配物の温度帯や運用面での検証を実施。課題などを抽出し、分譲マンションへの本格導入を目指す。実験は10月末まで。

(提供/日刊不動産経済通信)

-

2021.08.05

東急不、郊外にもフレキシブルオフィス

東急不動産は、東京郊外の主要ターミナルエリアに、フレキシブルオフィス「クイック」を展開する。「クイック」はこれまで都心エリアで7拠点15区画を設けてきたが、郊外型の第1弾として、さいたま市大宮に開業する。

JR大宮駅から徒歩5分の「大宮MTビル」2階に9月1日開設する。「クイック」シリーズで初めて時間貸しも導入。企業のサテライトオフィスに加え、個人用の集中ブース、来客時に使用できる会議室も備える。今後は東京の町田や立川など郊外主要ターミナルエリアにも、時間貸し可能な物件を展開する。「クイック」のサービスも拡充。これまではあらかじめ用意した家具付きプランを一部物件で提供してきたが、自由にレイアウトができるよう、家具のレンタルオプションも全物件で導入する。同社グループが展開する会員制シェアオフィスの「ビジネスエアポート」のうち、1店舗のラウンジを選んで利用することも可能とした。コミュニケーションを円滑にする「バーチャルオフィス」サービスも取り入れる。

(提供/日刊不動産経済通信)

-

2021.08.04

東急不がタイで初の開発、初弾はホテル

―現地大手と戦略的パートナーシップも

東急不動産は、タイ・バンコク中心部で現地大手デベロッパーとホテルを中心とした複合開発に乗り出す。同社は海外ではインドネシアで豊富な開発実績を持つが、タイで開発事業を手掛けるのは今回が初めて。

参画したのは「ワンパヤタイプロジェクト」。シンガポールに拠点を置く東急不動産の海外子会社が、現地大手上場デベロッパーのオリジン社が手掛けるプロジェクトに参画する。オリジン社は将来的にリート組成やリートに組み込むアセット開発に取り組むなど循環型再投資モデルを推進している。

一方、東急不動産は本年度の組織再編で、海外事業本部と物流・再生エネルギー事業を担うインフラ・インダストリー事業本部で構成する「戦略事業ユニット」を立ち上げ、海外事業を成長分野の柱の一つに位置付けた。オリジン社が今後進める事業への参画を戦略的パートナーシップとして協議していくことで合意しており、東急不動産はオリジン社の今後のプロジェクトへの参画を通じてタイでの事業を拡大していきたい考えだ。

今回開発する場所は、バンコクスカイトレインのパヤタイ駅近く。建物の延床面積は約2万6821㎡で、ホテルは412室を予定。このほか、オフィスや商業施設が入る。今年9月に着工し、竣工・引き渡しは23年9月の予定。

東急不動産の海外事業の歴史は長く、インドネシアには1975年に進出し、戸建て開発を中心に事業を拡大。05年には中国事業、10年には米国事業に着手した。19年にはシンガポールの現地法人を設立し、未進出の東南アジア諸国での事業展開を進めている。

(提供/日刊不動産経済通信)

-

2021.08.02

都心Bオフィス空室率、6年半ぶり4%

―三幸・ニッセイ基礎研が2Q需給調査

三幸エステートとニッセイ基礎研究所は東京都心における第2四半期(2Q、4~6月)のオフィス需給動向を示す「オフィスレント・インデックス」をまとめた。空室率はAクラス(級)ビルが前期比0・1㌽増の1・9%とほぼ横ばいだが、B級ビルは1・4㌽増の4・0%と約6年半ぶりに4%台に乗った。より小規模なC級ビルの空室率も0・3㌽増の3・6%とB級ビルほどではないが緩和基調だ。企業らが自社ビルなどに拠点を集約する動きがあり、中小規模のB、C級ビルに空室が生じるケースが目立っている。

坪当たり月額賃料(成約ベース)は全等級でやや増加した。具体的には、A級は23円増の3万5332円、B級は201円増の2万250円、C級は155円増の1万6838円に。いずれも一昨年から下落基調が続いてきたが、2Qは大きな動きがなく下げ止まった。ただコロナ禍の影響が出始めた前年同期との賃料比較では下げ幅が10%前後と大きい。A級は9・1%減、B級は7・5%減、C級は12・8%減と特にC級ビルの値崩れが目立つ。全等級の賃料が前年同期の実績を下回るのは5期連続だという。

A級ビルの空室率は3期連続で上昇したが、空室率の上昇ペースは鈍る傾向だ。都心では期中に複数の大型ビルが空室を残したまま竣工したほか、テナントが抜けた後の二次空室も増えているが、競争力の高いビルには強い引き合いがあるという。空室消化を急ぐ貸し手が賃料を下げる動きもあり、空室率の上昇が抑えられていると三幸らは分析している。

三幸の調査では一定期間におけるテナント入居面積の増減を表すネット・アブソープション(吸収需要)が20年2Q以来、約1年ぶりにプラスに転じたことも判明している。

(提供/日刊不動産経済通信)

-

2021.08.02

高コストの設備、大規模Mで導入が進む

―カンテイ、宅配ロッカー全域でほぼ導入

東京カンテイは新築マンションの設備機器の設置率について過去10年間の推移をまとめた。需要が多くデベロッパーの導入コストが高くない設備は導入率が高く、コストのかかる設備ではスケールメリットを生かせる大規模マンションほど設置率が高かった。

宅配ロッカーは首都圏・近畿圏・中部圏・福岡県の新築マンションで概ね導入されており、18年にはエリア別と戸数規模別すべてで導入率100%となった。「エコジョーズ」も後からの取り付けが難しいため、マンション竣工時の設置率が高く、20年には設置率が8割前後まで上昇している。庭やバルコニーなどに設置する「外部コンセント」は全圏域で一定程度設置が進み、とくに中部圏での設置率が高かった。中部圏ではマンションに戸建て住宅と同等の設備機器を積極的に設置する傾向があり、その影響とみられる。

「キッズルーム」と「ゲストルーム」はマンションの戸数規模により、大きな差が表れた。全圏域で戸数規模100戸以上のマンションで設置が進むが、100戸未満ではほとんど設置されていない。過去10年間の平均設置率は、100戸以上200戸未満で30・8%、200戸以上300戸未満で63・4%、300戸以上で87・2%と、スケールメリットにより設置が進んでいる。一方で「非接触型エントランスキー」は戸数規模の小さいマンションでより設置率が高くなる傾向となった。「ディスポーザー」は首都圏の戸数規模の大きいマンションほど設置率が高くなった。高橋雅之主任研究員は同設備について「導入とランニングのコストが高いが、都心のタワーマンションでは必須になってきた」としている。

(提供/日刊不動産経済通信)

-

2021.08.02

不動研、既存マンションの価格上昇続く

日本不動産研究所が発表した5月の「不動研住宅価格指数」によると、首都圏総合の既存マンションは前月比0・99%上昇、前年比では8・02%上昇の100・51㌽(00年1月が100)だった。東京都は前月比で0・98%上昇、前年比で8・68%上昇の112・20㌽。首都圏は11カ月連続の上昇、東京都は13カ月連続の上昇だった。

神奈川県は前月比0・15%下落、前年比6・04%上昇の90・95㌽、千葉県が前月比0・51%上昇、前年比6・30%上昇の75・26㌽、埼玉県が前月比4・11%上昇、前年比7・19%上昇の80・87㌽だった。埼玉県は3カ月連続の上昇となった。

(提供/日刊不動産経済通信)

-

2021.08.02

東急リアル、25物件で再エネ百%電力

東急リアル・エステート投資法人は、運用資産のうち25物件で、再生可能エネルギー100%電力を導入する。合計の延床面積は約20万㎡で、底地3物件を除いた全資産31物件の87・9%。CO2排出量の削減効果は約1万6000tを見込み、保有物件の全温室効果ガス排出量の約7割に当たる。残りの保有物件に加えて今後の取得物件でも、状況が整い次第、再生可能エネルギー100%電力の導入を進める方針。

東急リアルが、保有する23物件で8月に、東急パワーサプライと㈱エネットが提供する再生可能エネルギー100%電力のプランへ契約を切り替える。2物件では使用電気のCO2排出量ゼロは導入済みで合計25物件。残りの保有物件でも、現在の電気需給契約の満了後などに契約を切り替えていく。

(提供/日刊不動産経済通信)