- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2021年10月

2021年10月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2021年10月

-

- 2021.10.29

- コロナ禍で住宅の購入時期早める傾向も

-

- 2021.10.29

- カンテイ、70㎡以上の価格上昇率が最高

-

- 2021.10.29

- 路線価、1~6月までの相続に補正なし

-

- 2021.10.26

- 中古M売価、都23区は15カ月連続で上昇

-

- 2021.10.21

- 広い空間や間取り求める需要が購入牽引

-

- 2021.10.20

- 新耐震以前のオフィスビルは全国で24%

-

- 2021.10.19

- 9月のマンション市場動向・首都圏、発売2311戸で2カ月ぶり減

-

- 2021.10.19

- 9月のマンション市場動向・近畿圏、発売1210戸で2カ月連続減

-

- 2021.10.19

- C&W、世界のオフィス復帰率は約40%

-

- 2021.10.18

- 三幸、都心オフィス空室率4%台迫る

-

- 2021.10.15

- 日本不動産への投資、過半が今チャンス

-

- 2021.10.12

- 東京23区のオフィス、空室の大型化進む

-

- 2021.10.12

- 中古マンション在庫、減少傾向に歯止め

-

- 2021.10.12

- Jリート市場創設20周年⑭・柏﨑東急リアル・エステート・インベストメント・マネジメント社長

-

- 2021.10.08

- 都心オフィスの空室率が6年ぶり4%台

-

- 2021.10.07

- 東急G、既築住宅も間取り変更に対応

-

- 2021.10.06

- 東急不ら、大阪本町で坪400万円狙う

-

- 2021.10.06

- 住み続けたい街順位、武蔵野市がトップ

-

- 2021.10.06

- フラット35金利、6カ月ぶり上昇

-

- 2021.10.05

- 店舗賃料、飲食店エリアは影響長期化も

-

- 2021.10.05

- 東急住宅L、生鮮食品宅配サービス導入

-

- 2021.10.05

- 東急G、シニア向け1年長期宿泊プラン

-

- 2021.10.04

- 東急コミュ、合併で国内最大の管理戸数

-

- 2021.10.01

- 8月の新設住宅着工、7・4万戸に増加

-

2021.10.29

コロナ禍で住宅の購入時期早める傾向も

―FRK調べ、電子署名の利用意向は55%

不動産流通経営協会(FRK)は28日、21年度の「不動産流通業に関する消費者動向調査」をまとめた。今回初めて新型コロナウイルスの影響についての設問を追加。コロナの感染拡大が住宅購入に与えた影響の有無については、34・2%が「影響した」と回答。影響ありの回答者に住宅価格の変化を尋ねると、62・9%が「影響ない」としたが、20・3%が「当初予定よりも高くなった」、16・6%が「低くなった」とした。購入時期の変化では「当初予定より購入時期を早くした」が54・3%と半数を超えた。

調査は首都圏1都3県で20年度中に購入住宅の引き渡しを受けた人を対象に実施。回答数は1255件(新築住宅購入者318件、既存住宅購入者937件)。コロナによる影響の有無で、「影響なかった」は全体の65・7%。物件種類別にみると、新築マンション購入者では「影響なかった」が84・3%と多かった。価格の変化については、市場価格の上昇やより広い間取りの選択の影響が推測される。購入時期の変化に関しては「遅くした」が8・6%、「影響なかった」が36・8%。FRKでは「住みかえを要する潜在的なニーズが、コロナ禍で住まいについて改めて考えたことで顕在化し、行動に移すきっかけになったのではないか」とみる。

住宅購入時のIT重説の利用意向では、「利用したい」が37・4%と昨年より減少。一方、IT重説の利用意向がある場合の重説書の電子交付については利用意向が9割近くに上った。売買契約時の電子署名の利用意向は、「利用したい」が54・8%と半数を超え、「積極的に利用しない」が32・4%、「利用しない」が12・6%だった。

(提供/日刊不動産経済通信)

-

2021.10.29

カンテイ、70㎡以上の価格上昇率が最高

―コロナ禍の中古マンション、広さに需要

東京カンテイがまとめた首都圏の主要都市の専有面積帯別にみた中古マンションの価格推移によると、東京23区では、コロナ禍で価格上昇率が最も高かったのは「70㎡以上」となった。

新型コロナウイルス感染症拡大前の19年第1四半期の売り希望の坪単価を100とすると、コロナ感染が拡大し始めた20年第1四半期は「30㎡未満」が98・5、「30㎡台~40㎡台」が106・1、「50㎡台~60㎡台」が103・1、「70㎡以上」が104・1。足元の21年第3四半期にはそれぞれ、103・6、119・6、118・1、127・4となり、「70㎡以上」の物件の価格上昇が顕著に表れた。

同社では、テレワークの普及で23区内でも広い住戸を求める動きが急速に強まったと分析。高橋雅之・主任研究員は「広い住戸を求めて郊外へ移住できるのは極一部で、出社状況や子供の学校の事情などで居住地域を大きく変えられない人も多い」と話す。一方、若年層を中心に就学や就労目的で23区へ転入する人口が急減したことに伴い、「30㎡未満」の居住ニーズは減退し、価格の伸び悩みにつながった。

横浜市でも21年第3四半期は「30㎡台~40㎡台」が111・3、「50㎡台~60㎡台」が109・5、「70㎡以上」が114・8となり、「70㎡以上」が最も価格上昇率が高いという全体的な傾向に変わりはなかった。ただし、コロナ禍初期には、23区に転入予定だった人や23区から転出する人の受け皿を同市などが担い、比較的狭めな「30㎡台~40㎡台」でも20年第3四半期に112・1と突出して伸びるなど、価格水準が上昇していた。

(提供/日刊不動産経済通信)

-

2021.10.29

路線価、1~6月までの相続に補正なし

国税庁は28日、7月1日に公表した21年分の路線価について、1月から6月までの相続等で補正は行わないことを発表した。この期間に、20%以上の大幅な地価の下落があった地域が確認できなかったため。7月から12月までの補正については、今後の地価動向を踏まえ、年明け以降に発表予定。

相続や贈与の資産評価に用いられる路線価は、1月1日時点の土地の時価(地価公示等を基にした価格)の80%程度を目途に設定される。年の途中で20%を超える大幅な地価下落があると、路線価が時価を上回ることになる。国税庁は昨年、新型コロナウイルスの影響で20%超の下落がみられた場所で初の補正を行っている。国土交通省が9月に発表した21年都道府県地価調査を参考に、国税庁が外部専門家に委託して1~6月で20%下落になる危険性のある「15%以上の地価下落がある地域」を調査したところ、確認されなかった。同期間で全国で最大の地価下落率となったのは大阪市中央区宗右衛門町の△10%だった。

(提供/日刊不動産経済通信)

-

2021.10.26

中古M売価、都23区は15カ月連続で上昇

東京カンテイがまとめた9月の中古マンションの売り出し希望価格(70㎡換算)によると、東京23区は前月比0・1%上昇の6435万円と、僅かながらも15カ月連続での上昇となった。前年同月比では10・4%の上昇だった。さいたま市は3197万円で、前月比3・1%上昇と主要都市のなかでも突出して上昇幅が大きかった。

首都圏は1都3県すべてで前月より上昇し、1・5%上昇の4305万円となった。前月比上昇は5カ月連続。前年同月比では15・6%の大幅な上昇だった。東京都は前月比0・8%上昇(前年同月比13・1%上昇)の5876万円で、15カ月連続の上昇。前年比2ケタ上昇は5カ月連続となった。東京都心6区は0・1%下落(7・7%上昇)の9239万円で、11カ月ぶりに下落した。一方、周辺エリアでは依然として上昇傾向を維持している。近畿圏は0・7%上昇(7・4%上昇)の2653万円。前月比での上昇は11カ月連続となった。大阪市中心6区は0・5%上昇(6・7%上昇)の4826万円だった。

(提供/日刊不動産経済通信)

-

2021.10.21

広い空間や間取り求める需要が購入牽引

―FRK調査、売却減少は市況の様子見も

不動産流通経営協会(FRK)は20日、会員会社の全国の営業店所長へ行った「コロナ禍による顧客動向調査」の結果を公表した。昨夏から1年近く続いた中古住宅の購入需要が強く売却需要が弱い市況について、コロナ禍でより広い空間や間取りを求める層が近場での購入需要を牽引し、売主側では人との接触を避けて売却を後回しにするほか、市況を様子見している構図が浮かび上がった。

アンケートは9月16日~10月4日に実施。有効回答数は771件。昨夏以降の中古住宅の購入ニーズの増加の要因では、「コロナ禍を契機により広い空間や間取りを求める人が増えた」が70%と最多だった。次いで「コロナ禍で動きが止まっていた分の需要蓄積(需要の期ズレ)」が34%、「金利面で今が買い時と思っている人が増えた」が31%、「資金的に余裕があり、不動産取得の希望者が増えた」が29%など。自由回答では、「在宅時間が増えて住まいについて考える時間ができ、より快適な住まいを求める人たちが増えたから」という趣旨の意見が非常に多かった。また、テレワークの普及で、郊外への移住ニーズが増加したという意見も複数挙がっている。「広い空間や間取り」を選択した人に移動エリアを尋ねると、「近場」が60%、「他エリア」が40%となった。

一方、売却ニーズと在庫の減少要因については、「感染リスクを避け人との接触を敬遠している」が60%、「相場価格が強含みなので、今売るよりも様子を見ている人が多い」が50%、「減っていない」が5%。その他の自由回答も19%(148件)と多く、「コロナ禍では市場が低迷して有利な売却はできないと顧客が感じている」という趣旨の意見が最多で50件に上ったほか、「購入需要が多いため、売物件が捌けてしまって不足している」が19件など。また、「新築物件の供給不足による買い替え物件の減少」や「コロナ禍で転勤が減った」などの意見も散見された。

直近の状況として、広い空間や間取りを求める顧客の割合がコロナ前より増えているかの問いでは、「増えた」が32%、「やや増えた」が44%、「コロナ前と変わらない」が23%となり、大きく増えていることが分かった。ただし、地域差も大きく出ている。回答をエリア別でみると、東京23区では「増えた」33%、「やや増えた」48%、23区を除く1都3県では「増えた」41%、「やや増えた」47%と拡大しているが、関西圏と地方都市では「変わらない」がそれぞれ29%、33%と増え、中京圏とその他エリアにいたっては「変わらない」がそれぞれ55%、53%と半数以上に上った。

利便性の高い物件を求める顧客の割合がコロナ前より増えたかでは、「コロナ前と変わらない」が59%と最多で、そのほか、「増えた」が10%、「やや増えた」が19%、「やや減った」が11%、「減った」が2%。より広い空間や間取りを求める顧客が大きく増えた一方で、利便性を求める顧客の割合もコロナ前後に関わらず非常に多く、クロス集計でみると、非常に高い割合で広さと利便性を両立したいと考えていることが分かると分析している。

コロナ終息以降のより広い空間や間取りを求めるニーズの動向については、「今後も続く」が50%と半数に上り、「コロナ前の状況に戻る」(24%)と「そもそもコロナ前後で変わりない」(22%)も合わせると半数近くに上り、二分する結果となった。自由回答で「今後のテレワーク等の勤務形態の普及・許容の度合いによる」という意見が挙がった。

(提供/日刊不動産経済通信)

-

2021.10.20

新耐震以前のオフィスビルは全国で24%

―不動研、福岡40%・札幌36%と高シェア

日本不動産研究所は、今年1月時点の「全国オフィスビル調査」をまとめた。全都市のオフィスビルストックは1万3178㎡・1万572棟だった。新耐震基準以前のストックは全都市で3122万㎡・2947棟と、面積ベースでストック全体の24%を占めた。

調査対象は三大都市、政令指定都市などの「主要都市」(9都市)、オフィスが集積する「地方都市」(75都市)で、規模は延床面積3000㎡以上を対象としている。20年に新築されたのは225万㎡・64棟、同年に取り壊しされたのは67万㎡・81棟だった。今後3年間のオフィスビルの竣工は437万㎡・148棟。このうち東京都区部が276万㎡で、全体の63%を占める。新規供給は大阪が51万㎡、横浜が40万㎡、福岡が22万㎡と東京都区部以外でも予定されているが、全体として東京以外は少ない。

建て替え候補となる築40年以上のビルの割合は東京都区部では19%と低く、ビルの更新が進んでいる一方、大阪は28%、名古屋は24%、主要都市は24%、地方都市は29%と差が出た。

新耐震基準以前に竣工したストックの割合は福岡が最も多く40%で、次いで札幌が36%、京都が35%、広島が31%、大阪が30%と続いた。一方、さいたまや横浜、千葉といった首都圏主要都市では2割以下で、首都圏以外で割合が高くなっている。

築浅物件をみると、築10年未満のストックの割合は東京都区部が20%、大阪が11%、名古屋が14%、主要都市が7%、地方都市が7%と三大都市は他の都市と比べて築浅ビルの割合が大きかった。

(提供/日刊不動産経済通信)

-

2021.10.19

9月のマンション市場動向・首都圏、発売2311戸で2カ月ぶり減

―本社調べ、今年度上期の供給は44%増

不動産経済研究所は18日、9月の首都圏マンション市場動向を発表した。供給戸数は前年同月比6・7%減の2311戸で、2カ月ぶりに減少した。初月契約率は67・7%で、前年同月(73・4%)と比べると5・7㌽のダウンとなり、2カ月ぶりに70%台を下回った。

9月の供給は132物件・2311戸で、前年同月の154物件・2477戸を物件数は22件下回り、戸数では166戸下回っている。エリア別にみると、都下、神奈川県、埼玉県が増加した一方、都区部と千葉県が減少し、なかでも千葉県は4割減と大きく落ち込んだ。

供給戸数に対する契約戸数は1565戸で、初月契約率は67・7%。エリア別では、千葉県が88・2%と高い契約率を示した一方、その他のエリアは軒並み60%台となっている。戸当たり平均価格は6584万円で前年同月比13・3%上昇、㎡単価は98・9万円で12・8%上昇と、いずれもアップしている。平均価格と単価ともに3カ月連続の上昇となった。

即日完売物件は5物件・383戸(シェア16・6%)、フラット35登録物件戸数は2042戸(88・4%)。9月末時点の在庫は5614戸で、前月末の5889戸に比べ275戸減少した。10月の供給は3500戸前後が見込まれる。

21年度上半期(4~9月)の供給戸数は1万2809戸となり、前年同期の8851戸を3958戸、44・7%上回った。エリア別では、都区部5882戸(前年同期比57・9%増)、都下1126戸(36・8%増)、神奈川県3078戸(57・6%増)、埼玉県1404戸(42・1%増)、千葉県1319戸(3・2%減)と、減少したのは千葉県のみで、その他のエリアは軒並み2ケタ増と伸ばしている。初月契約率の平均は70・6%で0・4㌽のアップ、年度上半期としては2年連続で70%を突破している。平均価格は6702万円(10・1%上昇)、㎡単価は102・1万円(9・7%上昇)と、いずれも年度上半期としては3年連続の上昇となった。

(提供/日刊不動産経済通信)

-

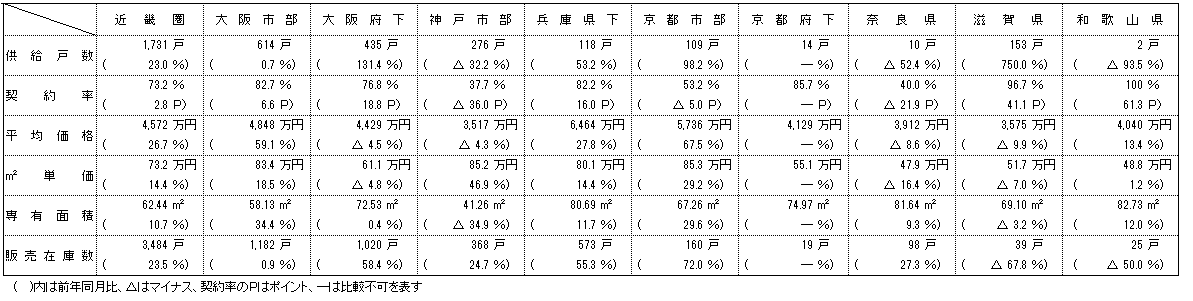

2021.10.19

9月のマンション市場動向・近畿圏、発売1210戸で2カ月連続減

―初回売出の契約率82%、㎡単価2ケタ増

近畿圏(2府4県)の9月のマンション供給戸数は前年同月比1・5%減の1210戸となり、2カ月連続で前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が4・3%増の437戸、大阪府下が18・1%増の359戸、神戸市部が1047・1%増の195戸、兵庫県下が40・5%減の110戸、京都市部が58・5%増の65戸、京都府下が99・2%減の1戸、奈良県が58・3%減の5戸、滋賀県が68・6%減の38戸で、和歌山県での発売はなかった。

初月契約率は前年同月比9・8㌽ダウンの59・4%で、2カ月連続で好調ラインの70%を下回った。ただし、契約率の低迷は一部の継続物件によるもので、初回売り出し物件は82・5%と好調である。平均価格は1・4%上昇の4757万円。㎡単価は11・9%上昇の76・3万円。平均価格、単価ともに2カ月連続のアップ。

9月末時点の販売在庫は3551戸で、前月末比6戸の増加、前年同月末比では737戸の増加となっている。10月の供給は1600戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2021.10.19

C&W、世界のオフィス復帰率は約40%

―中国が96%と突出、東京は需給緩和続く

クッシュマン・アンド・ウェイクフィールド(C&W)は9月時点で世界のオフィスワーカーの約40%がオフィス勤務に復帰したとの調査報告書を公表した。グーグル社の人流解析結果などを踏まえて算出したところ、中国の復帰率が96%と突出して高く、欧州40%、米国34%、中国を除くアジア太平洋圏32%、カナダ27%などの結果が出た。同社は「22年第1四半期(1~3月)には過半のワーカーがオフィスに戻っている可能性がある」と展望している。

各国のオフィス復帰率を示す集計値に新型コロナの感染者数やワクチン接種率などを加味し、オフィスに戻ったワーカーの割合を計算した。オフィス復帰の可否は新型コロナを抑えるワクチンの接種率や感染率などに左右される傾向があると指摘している。く

一方、C&W日本本社が8月に公表した調査結果では、第2四半期(4~6月)の時点で東京都心5区の大型オフィスは需給が緩む傾向が続く。グレードAオフィスの空室率は加重平均で6・88%と約7年半ぶりの高水準だ。同社は「柔軟な条件を提示する貸し手が多い。立地や設備など総合的に評価が高いビルに需要が集まっている」としている。5区のエリア別の空室率は港区が10・18%と最も高い。

出勤や在宅勤務などを組み合わせた柔軟な働き方が広がるなか、東京都心では企業らがオフィスの賃貸借面積を減らす動きが現段階で目立つ。同社は「従来型の賃貸オフィスの利用が縮小する一方、フレキシブルオフィスのシェアは拡大していて、この傾向は今後も続きそうだ」としている。

(提供/日刊不動産経済通信)

-

2021.10.18

三幸、都心オフィス空室率4%台迫る

三幸エステートは21年9月時点のオフィス需給調査結果をまとめた。それによると、東京都心5区にある大規模オフィスビルの空室率は前月比0・47㌽増の3・97%と4%台が目前だ。都心の空室率は15年3月以降4%台を下回っていたが、新築・既存ビルともに需給の緩みが鮮明になってきた。ただ「来年末までビルの新規供給が抑えられることから、供給過剰感は多少緩む可能性もある」と同社は展望している。

都心5区の空室率は14カ月連続で前月実績を上回った。空室率の先行指標となる潜在空室率は0・2㌽増の7・6%。坪当たりの募集賃料は90円減の2万8649円と低下基調が続いている。募集面積は6カ月連続で60万坪を超えた。貸し手には「23年のビルの大量供給を懸念する向きが増えている」(同社)という。

(提供/日刊不動産経済通信)

-

2021.10.15

日本不動産への投資、過半が今チャンス

―GAテクノ系、中華圏の投資家へ調査

GAテクノロジーズのグループ会社で、中華圏の投資家に日本の不動産を紹介するプラットフォーム「神居秒算」を運営する㈱神居秒算(東京・港区、趙潔代表取締役)は、不動産投資に関心のある中華圏の投資家に「コロナ後の不動産投資と海外旅行」に関する調査を行った。9割以上が海外渡航が可能になれば物件を見に行くと回答したほか、過半が日本不動産への投資タイミングについて「今がチャンス」と答えた。

調査は9月に「神居秒算」のユーザーに対して実施。回答数は132名。「海外への渡航が可能になれば物件を見に行くか」の質問では、「物件を見に行く」としたのが93%に上った。「現在の貯蓄のうち、日本不動産に投資しようとしている割合」では、「5割以上」が26%に上り、「3割」も26%、「2割」が21%、「4割」が15%となるなど、日本の不動産投資に対する関心度の高さがうかがえる結果となった。日本不動産への投資タイミングに関して「今がチャンスと思うか」の問いでは、「非常に良い」が17%、「良い」が39%となり、過半がチャンスとみていることが分かった。そのほか、「どちらでもない」が37%、「悪い」が5%、「非常に悪い」が2%。「再び海外旅行ができるようになったら、最初にどの国へ行きたいか」では、「日本」が89%と圧倒的に多く、そのほか、「東南アジア」3・5%、「欧州」3・5%など。

「神居秒算」は中華圏の投資家と日本の不動産仲介会社をマッチングするプラットフォームで、17年にサービスを開始。GAテクノが20年に事業を買収した。21年上半期の累計のサイト閲覧数は約260万ページビュー、ユニークユーザーは約60万人に上る。

(提供/日刊不動産経済通信)

-

2021.10.12

東京23区のオフィス、空室の大型化進む

―ザイマックス総研、企業の移転は活発

ザイマックス不動産総合研究所は、東京23区を対象としたオフィス空室率に関する調査レポートをまとめた。空室率は上昇し賃料は下落しているが、消化される空室の量は増加しており、企業移転は活発だと指摘。傾向としては、100坪未満の空室件数の増加が鈍化する一方、100坪以上の空室件数は増えており、空室の大型化が進んでいるとした。

空室率は21年4~6月期で2・96%と、5四半期連続で上昇。解約予告を含めた募集面積率は5・75%となっており、空室率との差が広がり、解約予告から退去までの6カ月間で次のテナントが決まらないケースが増えているとみられる。

区画面積別でみると、100坪未満の空室は早い段階で次のテナントが決まるため増加が鈍いが、100坪以上の空室はレイアウトの検討など中小型オフィスと比べて時間がかかることなどから、空室の解消が進まず件数が増加していると推測している。ビルの規模別でも延床面積300坪以上5000坪未満の中小規模ビルでは21年4月をピークに頭打ち感がみられるが、延床面積5000坪以上の大型ビルでは空室件数の増加が続いているとした。

最近では「経費削減」を理由とした移転は減る一方、「業務効率化」を目的とした移転が過半を占める。同社は「企業がコロナ禍を経て働き方の多様化に伴うオフィス戦略の見直しを行っている」と分析する。空室の増加はビル事業者にとって逆風となるが、オフィスに入居する企業にとっては移転先の候補が増え、賃料も安く移転できるとし、「今後はワークプレイス戦略の見直しを行う企業が増え、移転が増加してくるだろう」と指摘した。

(提供/日刊不動産経済通信)

-

2021.10.12

中古マンション在庫、減少傾向に歯止め

―9月の東日本レインズ、成約4・6%減

東日本不動産流通機構(東日本レインズ)は11日、9月の不動産流通市場動向を公表した。首都圏の中古マンションの成約件数は前年同月比4・6%減の3176件となり、3カ月連続で前年を下回った。9月の水準としては直近10年間で上から5番目。在庫件数は前月比0・4%増の3万4742件となり、3カ月連続で在庫が増加、減少傾向に歯止めがかかっている。

中古マンションの成約㎡単価は前月比4・9%上昇し62・13万円となった。前年同月比では11・0%と2ケタの上昇で、前年比プラスとなるのは17カ月連続。成約価格は前月比5・6%上昇の3985万円。前年同月比では7・9%上昇し16カ月連続で前年を上回った。新規登録件数は前年同月比7・0%減となる1万3637件で、前年割れが25カ月続いている。在庫件数は前年同月比では15・5%減で2ケタ減となるのは14カ月連続、前年割れは22カ月連続だった。成約件数は埼玉県と神奈川県他が前年同月比で増加。東京都区部は5・2%減の1295件となり、4カ月連続で前年を下回った。そのほか、横浜市・川崎市は8・1%減の545件。

中古戸建ての成約件数は前年同月比5・0%減の1225件。直近10年間でみると9月としては3番目に多い水準となった。成約価格は前月比1・8%上昇の3487万円。前年同月比では9・8%の上昇で、前年を上回るのは11カ月連続となった。新規登録件数は前年同月比20・1%減の4025件で、前年割れは19カ月連続。在庫件数は29・8%減の1万3389件で、2ケタ減は12カ月連続。前月比でも2・2%減となり、19カ月連続で在庫が減少している。

(提供/日刊不動産経済通信)

-

2021.10.12

Jリート市場創設20周年⑭・柏﨑東急リアル・エステート・インベストメント・マネジメント社長

◎循環再投資モデルで持続的成長を目指す

―長期的視野で物件入替やスポンサー連携

東急リアル・エステート・インベストメント・マネジメント社長 柏﨑 和義氏

―Jリート市場の創設から20年を迎えた。

柏﨑氏 創設当初は、全く新しいビジネスモデルとマーケットで、期待が高い成長分野という認識だった。20年を経て、当初は想定していなかったヘルスケアなどのアセットも加わってきており、新たなJリート市場のあり方を考える必要がある。当社は、100年リートを目標としており、30年や50年といった長期的な視野をもって事業を進めていく。

―運用の現状と見通しは。

柏﨑氏 コロナ禍に至る前は、内部成長が順調に進んで、非常に良い賃料水準を実現できていた時期だった。当社のポートフォリオでは、商業施設は特に強い影響を受けたが、22年1月期でコロナ禍のマイナス影響を解消できる見通しとなった。オフィスは、テレワークが促進される中で、異なるニーズが生まれた。東京・渋谷のオフィスは、駅に近い立地から稼働が戻ってきていて、コロナ禍の影響は限定的だった。賃料水準の維持は難しいが、賃料を下げてもテナントが見つからない状況ではなくなってきた。今後は、小規模なミーティングを行う場所としてのオフィスの必要性は増すだろう。現在も、100坪未満のオフィスの需要は強いと感じている。賃貸住宅は、コロナ禍でも安定したアセットとなった。空室ができても年度替わりに応じて埋まっていき、安定稼働を続けている。当社のポートフォリオでは2物件のみだが、賃料の減額もなかった。外部成長については、リーシングが苦戦する中で、売買マーケットは過熱した状況が続いている。外部成長ありきの戦略ではなく、売却や物件入れ替えが適した時期だ。直近のAUMの目標3000億円も含み益を加えれば達成しており、資産規模を減らさず売却益も計上しながら、ポートフォリオのクオリティを上げていく。LTV水準も鑑定評価額ベースで40%を切っており、200億円程度の資金余力は見込んでいる。22年1月期と7月期の分配金予想3400円も、圧縮積立金の取り崩しを含めて余裕を持って確保できる。

―スポンサーの東急との連携について。

柏﨑氏 東急は、渋谷や新宿、沿線主要駅などで大規模開発を継続しており、開発資金の需要が高い水準が続く。東急リートが売却パートナーとして資金回収先となることで、まさにスポンサーパイプラインの活用だ。具体的な連携は22年度以降になるが協議は始まっている。渋谷の駅近くというより、「広域渋谷圏」の建物や東急線沿線の主要駅の中規模な物件、加えて大規模物件の共有持分の取得などで連携が想定されるし、期待も感じている。また、スポンサーとの連携では、保有物件の大部分へ東急パワーサプライの再生可能エネルギー100%電力を導入した点でも実現した。今後も、連携は双方にメリットが見込める時期と考えており、東急リート設立以来の循環再投資モデルに即したやり方で、両者の成長を目指していく。

―改装中の「東急虎ノ門ビル」について。

柏﨑氏 東京・港区は都心でも空室率が上昇しているエリアだが、基準階面積が約1200㎡で虎ノ門駅に近い立地のビルは、潜在的なニーズが見込める。リーシングも、1階の商業は既に内定しており、残りの9フロアのうち2フロアは従来のテナントが入居を継続、3フロアは検討客が付いており、残りは4フロアだ。来年7月の入居開始に向けて、順調にリーシングは進んでいる。

(提供/日刊不動産経済通信)

-

2021.10.08

都心オフィスの空室率が6年ぶり4%台

―ビル総研ら、供給減で空室増に歯止めも

オフィスビル総合研究所(今関豊和代表)は7日、東京都心5区(千代田、中央、港、新宿、渋谷)における9月末時点のオフィスビルの需給動向を公表した。空室率は前月比0・39㌽増の4・28%と6年ぶりに4%台に乗り、空室率の先行指標となる潜在空室率も0・18㌽増の7・61%と6カ月連続で7%を超えた。三鬼商事が同日公表した調査値でも5区の空室率は0・12㌽増の6・43%と高位だ。

ビル総研の今関氏は「今後1年半は新規供給が減り、新築ビルへの移転に伴う二次空室も抑えられそうだ。このため潜在空室率の上昇ペースが鈍る可能性がある」と展望している。今関氏は都心5区のオフィス需給について、「幅広い業種で出社率低下に伴う縮小移転や分散したオフィスを統合する動きがみられ、潜在空室率を下げる要因になっている」と分析する。

三鬼商事の調査では都心5区では8月から9月にかけての1カ月で空室面積が約9400坪増えた。9月の平均賃料は前年同月よりも1875円安い2万858円。前月比では74円減と14カ月続けて賃料が下がっている。新旧別の空室率は新築が前月比4・51㌽増の15・12%と大きく上昇。既存は0・08㌽増の6・33%だ。

オフィスビル総研が8月下旬に公表した都心5区における向こう3年間のオフィス需給予測では、空室率は22年の第2四半期(2Q)に4・8%まで高まるとしている。その後、12万坪超の床が供給される23年1Qに空室率は5・2%で天井を打ち、24年2Qに4・4%まで下がると展望している。

(提供/日刊不動産経済通信)

-

2021.10.07

東急G、既築住宅も間取り変更に対応

東急と東急Re・デザインは、住まい方の選択肢を拡充する企画「イエナカ+α」の間取り変更などの提案対象を、既築のマンション・戸建てに拡大した。住まい方のニーズが多様化する環境下で、対応する選択肢の拡充を進める。

同サービスは、間取り変更プランの提案のほか、東急の住まいブランドの居住者へハウスクリーニングや家事代行サービスを割引で利用できるサービスを提供してきた。間取り変更プランはこれまで、東急が分譲する新築分譲マンションに限定してきたが、今後は東急Re・デザインのリフォーム事業で既築住宅にもプランの提案を行う。

(提供/日刊不動産経済通信)

-

2021.10.06

東急不ら、大阪本町で坪400万円狙う

―タワマン最上階に共用施設など差別化

東急不動産、大和ハウス工業、住友商事、コスモスイニシアの4社は、大阪市中央区で開発している地上43階建ての新築分譲タワーマンション「ブランズタワー大阪本町」(302戸)を販売する。16日からマンションギャラリーをオープン。大阪中心部を一望できる高さ約140mの最上階に共用施設を集約するなど特徴付けに注力。ブランズタワーの新たな旗艦物件に位置付ける。販売価格も挑戦できる物件と見て、販売平均坪単価は本町エリア最高となる「400万円を狙いたい」と意気込む。

本町エリアは大阪市内でも都心タワーマンションの激戦区とされる。「激戦区のため、物件の特徴を分かりやすい形で示さなければならない」(池田智紀・住宅事業ユニット関西住宅事業本部販売部統括部長)とし、シンボリックな最上階の共用施設「アマ・テラス」のほか、国内初となる取り組みも複数盛り込んだ。

最上階にはラウンジやカフェ&バー、在宅ワークに適したスペース、デイユース可能なゲストルームを集約した。スターバックスのコーヒー体験が可能なエスプレッソマシンを分譲マンションで初めて採用した。

大丸松坂屋百貨店と連携したマンション居住者専用のソフトサービスも初めて導入した。居住者は大丸松坂屋百貨店の外商サービスが受けられるほか、大丸心斎橋店との専用シャトル便も用意する。

専有部の天井高は通常フロアで約2・7m、40、41階のプレミアムフロア(計8戸)で約3mを確保した。販売価格は3LDKで6000万円台からで、うち100㎡超の住戸は1億5000万円台から1億7000万円台。プレミアムフロアの住戸は2億5000万円台から3億円前後。引き渡しは24年3月の予定。

(提供/日刊不動産経済通信)

-

2021.10.06

住み続けたい街順位、武蔵野市がトップ

―リクルート調査、上位10に都23区が4区

リクルートのSUUMOリサーチセンターは5日、「21年住み続けたい街ランキング」を発表した。自治体ランキングでは「東京・武蔵野市」が最上位となり、次いで「東京・中央区」が入った。東京23区はトップ10に4区がランクイン。4位が「神奈川・逗子市」、8位が「神奈川・葉山町」となるなど、遠郊外も選ばれた。

調査は関東圏の各駅から6km以内に住む20歳以上の男女に実施。継続居住意向を尋ねた1次調査の回答数は30万6948件、住んでいる街の魅力を尋ねた2次調査の回答数は4万2947件。同社が毎年実施する「住みたい街ランキング」は、ターミナル駅などが選ばれる傾向にあり、「実際に住みやすい街はまた異なるのではないか」(リサーチセンター所長の池本洋一氏)との視点から、同調査を実施した。街の魅力35項目のうち、「住み続けたい」と一番相関性が高かったのは「街の住民がその街のことを好きそう」。地域への愛着は「安心・安全、子育て」と「街の賑わい、発展への期待」の2軸に分けられ、池本所長は「ここを高めると愛される街になっていく」とした。

トップ50の街を①都心ローカル型②郊外中核型③郊外ニュータウン型④郊外自然型⑤遠郊外特異型―に分け、傾向を説明。①は「中央区」のほか、夫婦+子供で1位の「東京・目黒区」、駅ランキングに多数入った代々木公園周辺エリアが該当する。地区ごとで盛んな祭りや大きな公園、多彩な商業利便などがポイント。都心の利便性を享受しつつ、顔見知りもできて楽しく安心な点が評価された。②は「武蔵野市」で、暮らしのインフラすべてが整い、大型ショッピングセンターもあり、市民活動が盛んなことが評価された。

(提供/日刊不動産経済通信)

-

2021.10.06

フラット35金利、6カ月ぶり上昇

住宅金融支援機構が発表したフラット35(買取型、融資率9割以下、借入期間21年以上)の10月の融資金利幅は、1・30~2・17%(前月1・28~2・08%)となった。取扱金融機関が提供する金利で最も多い最頻金利は1・30%(1・28%)で、6カ月ぶりに上昇した。融資率9割超で借入期間21年以上の場合の融資金利幅は1・56~2・43%(1・54~2・34%)。最頻金利は1・56%(1・54%)で同じく6カ月ぶりの上昇。

(提供/日刊不動産経済通信)

-

2021.10.05

店舗賃料、飲食店エリアは影響長期化も

―不動研ら調査、都心プライム立地堅調

日本不動産研究所と商業コンサルタント会社のビーエーシー・アーバンプロジェクトは「店舗賃料トレンド2021秋」をまとめた。新型コロナウイルス感染症の影響度合いはエリアごとにばらつきがあり、ラグジュアリーブランドが集まる都心のプライムエリアは堅調だが、飲食店舗中心のエリアは空室期間が長期化している。

21年上半期の1階賃料は銀座エリアが坪7万1000円と20年上半期と比べ6%上昇し、最も高かった。次いで新宿が5万1500円(6%下落)、渋谷が5万1300円(6%上昇)、表参道が4万9700円(1%下落)、池袋が4万1200円(7%下落)だった。新宿、池袋は下落が続いている。

銀座エリアは「プライムロケーションについては空室もほとんどみられず堅調な状況」だが、「夜型飲食店の閉店が多く、空中階の空室が目立つ」と分析。プライムロケーション以外の裏手立地などは需給バランスの崩れから賃料ダウンが懸念されるとみる。新宿エリアは、新宿通りや新宿3丁目エリアの空室は少なく手堅い。特に新宿通りは渋谷や池袋と比べても空室が少ないという。一方、歌舞伎町は「回復には時間を要する」としている。渋谷エリアに関しても同様の見方を示した。

各エリアとも、ビル上層階への新規出店はコロナ禍でも比較的出店意欲の高い美容系のサービス店舗が中心で、飲食店舗の出店の動きは引き続き弱いという。繁華性の劣るエリアでは空室が埋まらず、オーナー側も賃料目線を下げてリーシングするケースも出てきているとした。

(提供/日刊不動産経済通信)

-

2021.10.05

東急住宅L、生鮮食品宅配サービス導入

東急住宅リースはクックパッドと業務委託契約を結び、同社が管理する賃貸住宅の入居者向けにクックパッドの生鮮食品宅配サービス「クックパッドマート」を導入した。賃貸住宅2物件のエントランスロビーに、商品受け取り場所である生鮮宅配ボックス「マートステーション」を設置し、入居者がサービスを利用できるようにした。

導入物件は「グランハイツ高田馬場」(東京・新宿区、205戸)と「サンハイム鶴見」(横浜市、145戸)の2物件。東急住宅リースの管理物件では、業務委託契約を結ぶ前にすでに3物件で同宅配ボックスを設置していた。今後もほかの管理物件オーナーへ導入を提案し、順次拡大する予定。入居者の利便性を向上させ、質の高い住環境の提供を目指す。

(提供/日刊不動産経済通信)

-

2021.10.05

東急G、シニア向け1年長期宿泊プラン

東急グループは、アクティブシニア層へ東京・渋谷の都市型ホテル暮らしを提案する1年間の長期宿泊プラン「ロングステイ 365days」の販売をこのほど始めた。東急ホテルズがセルリアンタワー東急ホテルで企画し、シニア向け事業に取り組む東急ラヴィエールがシニア層の生きがい創出サービスとして展開する。体験モニターの募集開始から1週間で、想定以上の約30組の応募を集めた。

同プランは、東急線沿線のサステナブルなまちづくりとして、首都圏のアクティブシニアを主なターゲットに、渋谷のホテルのスタッフが暮らしに寄り添うサービスを提供する。客室はスーペリアツイン/キング(19~31階、37・6㎡)、宿泊料金は年間500万円(サービス料・消費税・東京都宿泊税込、1室2名まで)。フィットネスクラブの利用やランドリーの利用2000円まで(1日につき)、駐車場の利用を無料とするなどの特典を付ける。

(提供/日刊不動産経済通信)

-

2021.10.04

東急コミュ、合併で国内最大の管理戸数

―新たなビジネスモデル確立へ提案を強化

東急コミュニティーと完全子会社のコミュニティワンは1日に合併した。両社の合併で、マンションの総合管理戸数が50万戸を超える国内最大のスケートメリットを生かし、事業運営の知見や経営資源を集約する。加えて、DX化の推進で新商品・新サービスの開発を進め、顧客の課題に応えるソリューション提案力の向上を進める。グループで一体となり、既存のマンション管理業の労働集約・役務提供型から、知的資産集約・顧客サポート型の新しいビジネスモデルの確立を目指す方針。

新しく確立を目指すビジネスモデルでは、顧客ニーズに応じた多様な商品の提案や、デジタルを活用した居住価値・利便性向上の取り組みに加えて、データに基づいたコンサルティングやソリューションを行うことを基本方針とする。管理組合ごとに異なる課題に対して、組合運営サポートや工事の場面で、商品選択の幅を広げる。また、現在は約11万戸が活用している顧客向けポータルサイトの機能拡充や、書類のウェブ化などを進め、デジタル面での顧客接点を強化していく。さらに、データの詳細な分析を基にした実現性の高い情報を顧客へ提供し、管理組合の意思決定をサポートする。新商品・新サービスは、DX化を推進してデータに基づいた開発を進める。マンション管理で居住・資産・空間の価値を提供する新たなビジネスモデルへ変革を図る。

3月末時点の両社の総合管理戸数は、東急コミュニティー34万1642戸、コミュニティワン16万683戸。両社の合計は50万2325戸となり、1社としては国内最大の管理戸数となる。

(提供/日刊不動産経済通信)

-

2021.10.01

8月の新設住宅着工、7・4万戸に増加

―国交省、分譲戸建てが反動で25%増に

国土交通省は9月30日、8月の「建築着工統計調査報告」を公表した。新設住宅着工戸数は7万4303戸(前年同月比7・5%増)となり、6カ月連続で増加した。新設住宅着工床面積は614・7万㎡(12・5%増)で5カ月連続の増加。

分譲住宅は1万9936戸(前年同月比5・3%増)で2カ月連続で増加した。うちマンションは7968戸(15・0%減)で前月の増加から再び減少に転じた。首都圏は4267戸(13・1%減)、近畿圏1183戸(32・0%減)、中部圏1114戸(43・7%増)。分譲戸建ては1万1783戸(24・6%増)で4カ月連続の増加。大幅増となった分譲戸建てについて国交省は、「分譲戸建ては土地仕入れから概ね4カ月後の着工になる。昨年8月は、4月の緊急事態宣言の影響で土地仕入れが少なかったことから着工戸数も9400戸と少なかった」と、反動増が要因と説明。販売は分譲戸建て、マンションとも好調で「マンションは郊外でも駅近ならどんどん売れる状況が出てきている」という。

持家は2万5100戸(14・5%増)で、10カ月連続で増加した。うち民間資金の持家は2万2624戸(15・6%増)で、10カ月連続増。貸家は2万8733戸(3・8%増)で6カ月連続の増加。うち民間資金の貸家は2万6220戸(3・0%増)で6カ月連続で増加した。

民間非居住建築物の着工床面積は277万㎡(15・0%減)で6カ月ぶりに減少した。使途別では事務所(61万㎡、87・8%増)、店舗(29万㎡、4・0%増)、工場(48万㎡、1・8%減)、倉庫(55万㎡、53・8%減)となった。

(提供/日刊不動産経済通信)