執筆者プロフィール

ざっくり要約!

- 住宅ローンが払えなくなる理由として多いのが、当初から無理のある資金計画で住宅ローンを組んだこと

- 住宅ローンが払えない場合は金融機関にリスケジュールを相談するなど早めに対処することが大切

住宅ローンが払えないと、およそ10カ月程度で立ち退きをしなければいけない状態になってしまいます。

強制的に立ち退きせざるを得ない状況になれば、引っ越し費用を工面することもできないまま、家を出ていかなければいけなくなるでしょう。

早めの対策を取ることで、その家に住み続けられる可能性が高まったり、出て行くにしても引っ越し費用を準備できる可能性があります。

今回は、住宅ローンが払えないと起こり得るリスクや、住宅ローンが払えないときの対処法についてお伝えします。

記事サマリー

住宅ローンが払えない世帯は多い?現状を解説

住宅ローンは多くの世帯にとって長期にわたる支出となります。一方で、返済が難しくなり、滞納してしまう世帯も少なくありません。

ここでは、住宅ローンを払えない世帯がどの程度あるのか、客観的なデータをもとに全体像をみていきます。そのうえで、滞納の実態や自己破産に至る背景、収入面での変化について順に解説します。

滞納者の割合

住宅金融支援機構が公表した資料によると、住宅ローン滞納世帯の割合は全体の0.27%に上ります。

以下が滞納者割合の推移を示した表になります。

| 年度 | 滞納者割合 |

|---|---|

| 2021年 | 0.23% |

| 2022年 | 0.25% |

| 2023年 | 0.27% |

住宅ローンを滞納する方の割合自体は多い数ではありませんが、前年差でみると増加傾向にあることが分かります。

その背景には物価上昇の影響による住宅価格の高止まりがあり、借入額が膨らみやすい状況が返済負担を感じる世帯を増やしていると考えられます。

自己破産の原因

次に自己破産の原因についてみていきます。

日本弁護士連合会が公表している「2023年破産事件及び個人再生事件記録調査」によると、破産に至った原因として「住宅購入」を挙げた方の割合は6.08%となっています。

2014年調査では16.05%と高い水準にありましたが、その後は緩やかな減少傾向が続いています。

それでもなお、約6%は住宅購入が破産の一因となっている点は見過ごせない状況です。

2023年調査における住宅購入以外の主な原因とその割合は次のとおりです。

| 自己破産原因(人数比率) | 2023年 |

|---|---|

| 生活苦・低所得 | 65.86% |

| 病気・医療費 | 26.44% |

| 失業・転職 | 17.36% |

| 給料の減少 | 11.44% |

| 事業資金 | 12.73% |

| 負債の返済(保証以外) | 14.92% |

| 生活用品の購入 | 18.00% |

| 教育資金 | 9.49% |

| クレジットカードによる購入 | 11.68% |

| ギャンブル | 9.89% |

| 浪費・遊興費 | 12.81% |

住宅購入が自己破産の直接要因となる割合は現時点では高くありません。

ただし、住宅価格の上昇や返済負担の増加が続く場合、今後の住宅市場の動向次第では、この割合が再び高まる可能性もあるでしょう。

収入減少の実態

住宅ローンを滞納する方の割合が増加している背景には、物価高に加えて、収入の伸び悩みや実質的な収入減少が影響している可能性も考えられます。

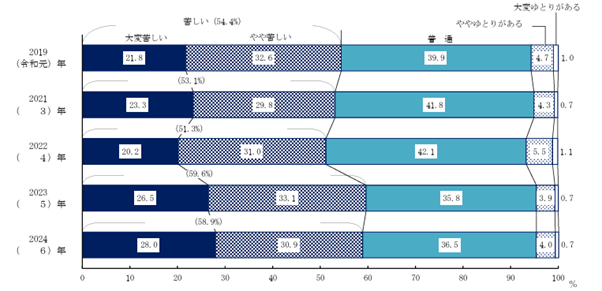

厚生労働省が公表した「2024年 国民生活基礎調査の概況」によると、生活状況について「大変苦しい」「やや苦しい」と回答した世帯の割合は58.9%に上り、高い水準を維持しています。

本調査は収入の増減を直接示すものではありませんが、収入の伸びが物価上昇に追いつかず、結果として住宅ローンの負担を重く感じる世帯が増えている可能性があるでしょう。

住宅ローンが払えない主な理由

住宅ローンが払えなくなる理由は、住宅ローンそのものだけが原因ではありません。資金計画の立て方や収入の変化、生活費の増加など、家計全体の構造が影響しています。

以下で代表的な理由をみていきましょう。

無理のある資金計画の破綻

住宅ローンが払えなくなる理由として多いのが、当初から無理のある資金計画で住宅ローンを組んでいるケースです。

金融機関から提示される借入可能額と、家計にとって無理なく返済できる適正な借入金額には差があります。借入可能額いっぱいまで借りてしまうと、ローン返済が家計を圧迫しやすくなります。

資金計画を考える際の一つの判断基準となるのが「返済比率」です。

返済比率とは、年収に対して住宅ローンの年間返済額が占める割合を示す指標で、次の計算式で求められます。

年間返済額÷年収×100

一般的な目安として、返済比率は30%以下に抑えることが理想とされています。

たとえば、年収600万円の方であれば、年間返済額は180万円以内、月々の返済額では15万円程度が一つの目安となるでしょう。

・「住宅ローンの審査が通らない人」に関する記事はこちら

住宅ローンの審査が通らない人の特徴は?通らない場合の対策も紹介

・「返済負担」に関する記事はこちら

住宅ローンは年収の何倍が理想なのか?借入可能額と返済可能額の違いとは

収入減少

収入減少も住宅ローンを払えなくなる原因の一つです。

リストラや勤務先の倒産によって収入が下がり返済が難しくなるケースや、離婚によって共働き世帯から片働きとなり、世帯収入が大きく減少するケースも少なくありません。

収入が減少する主な原因としては、以下の点が挙げられます。

- リストラ

- 転職

- 離婚

- 介護

- 病気・ケガ

このほかにも、離婚後に養育費の支払いが滞り、家計の見通しが崩れてローンを払えなくなったケースもみられます。収入の変化は予測が難しいため、返済計画を立てる際には一定の余裕を持たせることが大切です。

教育費などの支出の増加

子どもの教育費など、支出の増加により家計を圧迫するケースも少なくありません。

子どもが小さいうちは教育費の負担は比較的軽いものの、高校生や大学生になると支出が増え、当初想定していた返済計画が成り立たなくなることがあります。

また、公立への進学を前提に家計を組んでいても、進路変更によって私立に進学するケースもあるでしょう。こうした想定外の支出が重なることで、住宅ローンの返済負担が一気に重くなることも少なくありません。

住宅ローンが払えないとどうなる?滞納から立ち退きまで月数別タイムライン

住宅ローンを滞納すると、一定期間ごとに段階的な手続きが進み、最終的には自宅を失うことになります。

まずは、滞納開始から立ち退きまでのおおまかな流れを、時系列で確認しておきましょう。

| 滞納期間 | 状況・手続き内容 |

|---|---|

| 滞納1~2カ月 | 督促・遅延損害金 |

| 滞納3カ月 | 期限の利益喪失・一括請求 |

| 滞納5~6カ月 | 競売申立て |

| 滞納8~9カ月 | 競売入札開始 |

| 滞納13~16カ月 | 競売成立・強制退去 |

滞納1~2カ月経過:遅延損害金が発生し督促状が届く

住宅ローンの返済日に遅れた日が滞納開始日です。滞納が始まるとまずは、債権者(銀行)から支払い状況を確認するための電話がかかってくるでしょう。

具体的には「〇月分のローン返済が確認できておりません」という内容です。

この時点で直ちに住宅ローンを払えれば大きな問題はありませんが、払えないでいると「〇月〇日までに支払いがなければ、遅延損害金と残高を一括請求する」といった内容の督促状が送付されます。

多くの住宅ローンの遅延損害金利率は14%程度であるため、1,000万円を1日滞納しただけで3,835円程度発生するでしょう。

非常に高額な利息を請求されるため、住宅ローンを払えない状態が続くと危険です。早めに対処するよう心がけてください。

滞納3カ月経過:期限の利益を喪失し残債を一括請求される

住宅ローンを払えない状態が3カ月程度続くと、期限の利益を喪失して残債の一括返済を求められます。

期限の利益の喪失とは、毎月決まった金額を返済するとされていた期限の利益を喪失したことを意味します。よって、期限の利益を喪失した時点で、残債および遅延損害金を一括返済する必要があります。

一括請求されたあと債権者(銀行)に「分割払いにしてほしい」と伝えても、認められない、もしくは認められても厳しい和解条件を提示されます。

期限の利益については、住宅ローンを契約する際の契約書にも記載されている事項です。

住宅ローンの利用者が契約書の内容に納得をしてサインをしている以上、今さら「払えないから分割払いにしてほしい」と伝えても難しいのが現実です。

また、期限の利益の喪失と同時期に「〇月〇日までに支払いがなければ競売を開始する」と記載された書類が届きます。

つまり、記載された日時までに残債および遅延損害金を一括で返済できなければ、競売が開始されます。

あわせてこの時期には、延滞の事実が事故情報として信用情報機関に登録(いわゆるブラックリスト)されるのが一般的です。登録後は住宅ローンだけでなく、自動車ローンやカードローン、クレジットカードの新規発行などにも影響が及びます。

・「信用情報」に関する記事はこちら

住宅ローンで審査される信用情報とは? 調べられる内容と確認方法

滞納5~6カ月経過:競売開始が決定する

住宅ローンを払えない期間が6カ月程度経過すると、競売開始時期を決定して、実際に競売へ向けた準備が開始されます。

この段階では、多くのケースで保証会社による代位弁済が行われます。

代位弁済とは、住宅ローンの返済が滞った際に、保証会社が金融機関に対して残債を一括で立て替えて返済することです。

代位弁済がなされると、債権者の地位は銀行から保証会社へ移ります。

その後は、保証会社が新たな債権者として、競売手続きを進めることになります。

この時点で、裁判所の執行官や不動産鑑定士が家に訪れ、写真を撮ったり物件の査定を行ったりします。

滞納8~9カ月経過:競売入札期間が通知される

住宅ローンが払えない状況になってからおよそ8カ月経過後、裁判所から期間入札決定通知書が届きます。

この通知書は、「この期間に入札を行います」というのを伝える書類であり、実際に購入希望者を募る期間に入ることを知らせます。

その後、入札形式で住宅を売り出し、実際に購入希望者を募って売却を目指します。

滞納13~16カ月経過:競売実行・強制退去させられる

およそ10カ月以上経過したあたりですべての競売手続きが完了し、家は新たな所有者のものになります。今までその家に住んでいたとしても、すでに所有権を失っているため、新たな所有者の指示に従って、立ち退きをしなければいけません。

もしも、立ち退き命令を無視して居座った場合には、裁判所にて強制執行が行われて、強制的に追い出されてしまうでしょう。

新たな所有者次第では、立ち退きタイミングの交渉に応じてくれることもあります。何らかの事情で今すぐに立ち退きができないなら、新しい所有者へ相談が必要になります。

住宅ローンを払えないときに検討すべき対処法

住宅ローンが払えないと、最終的にはその家を立ち退かなければいけません。

このような最悪の事態を避けるためには、下記の対処法を検討してください。

- 金融機関にリスケジュールを相談

- 住宅ローンの借り換えを検討

- 団体信用生命保険や行政制度の利用

- リースバックを利用

- リバースモーゲージを利用

- 個人再生を検討

- 売却する

ここからは、住宅ローンが払えないときに、検討すべき対処法を詳しく解説します。

金融機関にリスケジュールを相談

住宅ローンが払えなくなる前に、できるだけ早い段階で金融機関へ返済条件の変更(リスケジュール)を相談することが重要です。滞納が続く前であれば、柔軟な対応を検討してもらえやすくなります。

リスケジュールの方法としては、借入期間の延長や一定期間は元金の支払いを猶予して利息のみを返済する「元金据置」などがあります。

ただし、借入期間を延ばせば毎月の返済額を抑えられるメリットがある反面、総返済額が増える点には注意が必要です。

また、リスケジュールを認めてもらうには、金融機関が納得できる理由が求められます。たとえば、病気による療養や介護に伴う一時的な収入減少など、状況が改善する見込みがあることが重要です。

加えて、家計の見直しによって収支改善が期待できる場合や、将来的に年収の回復・増加が見込まれる場合にも相談に応じてもらえやすくなるでしょう。

住宅ローンの借り換えを検討

現在の借入金利が相場よりも高い場合は、借り換えを検討することも一つの方法です。

住宅ローンは借入額が大きいため、わずかな金利差であっても返済負担に与える影響は小さくありません。

金利の安いプランへ借り換えることで、毎月の返済額や総支払額を抑えられるメリットがあります。プランによっては月額で数千円から数万円単位で抑えられるケースもあるでしょう。

ただし、借り換えには事務取扱手数料や抵当権設定費用などの諸費用がかかります。

借り換えを検討する際は、金利の低さだけで判断せず、諸費用を含めた返済額全体で比較することが重要です。

金利の安い住宅ローンへ借り換える場合の一般的な流れは次のとおりです。

- 借り換え先の金融機関を選ぶ

- 仮審査・本審査を受ける

- 現在借入中の金融機関に全額繰上返済の意思を伝える

- 借り換え先と住宅ローン契約を結ぶ

また、借り換えは、次のような条件に当てはまる方に向いている方法といえます。

| 借り換えが向いている人の目安 | 内容 |

|---|---|

| ローン残高 | 1,000万円以上ある |

| 残存期間 | 10年以上残っている |

| 金利差 | 借り換え前後で1%以上の差がある |

ただし、住宅ローンを一度でも滞納したことがある場合、借り換え審査に通らない可能性があります。この対処法は、あくまで信用情報に問題がない方が検討できる選択肢となります

・「住宅ローンの借り換え」に関する記事はこちら

住宅ローン借り換えの失敗例を紹介!リスク対策や注意点も解説

団体信用生命保険や行政制度の利用

住宅ローンの返済が難しくなった理由が、病気やケガなどによる収入減少の場合には、利用できる制度や保険があります。ここでは、返済負担の軽減につながる代表的な選択肢を紹介します。

団体信用生命保険

住宅ローンを組む際には団体信用生命保険(団信)に加入することが一般的です。この制度は、死亡や特定の高度障害になった場合にローン残債が完済される仕組みですが、契約内容によっては病気やケガも保障の対象となります。

たとえば、三大疾病保障特約付きの団信に加入している場合、がんや脳卒中、急性心筋梗塞などと診断され、所定の条件を満たせば団信が適用されます。

その後は住宅ローンの返済は不要となり、家計への負担を大きく軽減できます。

ただし、すべての病気やケガが対象になるわけではありません。また、認定や審査に時間がかかることも多く、結果が出るまで一定期間を要する点にも注意が必要です。

団信を利用する際の一般的な手順は、次のとおりです。

- 住宅ローン契約書や団信の加入書面で保障内容を確認する

- 診断書などの必要書類を用意する

- 金融機関を通じて申請を行う

まずは加入している団信の内容を正確に把握し、該当する可能性があるかを確認することが重要です。

・「団信」に関する記事はこちら

団信とは?住宅ローンとの関係や仕組みをわかりやすく解説

民間の保険

団体信用生命保険でカバーできない場合でも、民間の保険によって返済資金を補えるケースがあります。

代表的な民間保険として以下のようなものが挙げられます。

- 収入保障保険

- 就業不能保険

- 債務返済支援保険

- 医療保険

これらの保険は、契約で定められた条件を満たした場合に保険金を受け取れる仕組みで、一定期間の収入補填や返済資金として活用できます。

一方で、民間の保険には給付条件や保障内容に制限が設けられていることが多いです。

たとえば、医療保険などには免責期間が設定されており、その期間中は給付が受けられない場合があります。また、支給額や支給期間も保険商品ごとに異なります。

そのため、実際に利用できるかどうかは、保険の適用条件や保障額を事前に確認することが重要です。

民間保険を利用する際の一般的な流れは次のとおりです。

- 保険証券や契約内容で保障内容を確認する

- 必要書類をそろえる

- 保険会社に申請を行う

民間保険も活用できれば、収入減少時でも住宅ローンの返済負担を軽減できるでしょう。

公的制度

病気やケガ、収入減少などにより住宅ローンの返済が難しくなった場合は、公的制度の利用も検討できます。代表的な制度には次のようなものが挙げられます。

- 労災保険

- 生活福祉資金貸付制度

- 傷病手当金

「労災保険」は、業務中や通勤中にケガや障害を負った場合、または死亡した場合に保険給付が行われる制度です。

対象となるのは、会社員として雇用されている正社員や契約社員、パートやアルバイトなどで、自営業者は原則対象外となります。また、休憩中に発生した災害は対象外となる点にも注意が必要です。

治療費の自己負担がなく、休業中も一定の収入補償を受けられます。ただし、労災保険料の増額を避けたいといった理由から、申請に対して消極的な姿勢を示す会社もあります。

労災保険の利用手順は、次のとおりです。

- 労災が発生したことを会社に報告する

- 医療機関で受診する

- 必要書類をそろえ、労働基準監督署へ提出する

「生活福祉資金貸付制度」は、主に低所得世帯や障害者世帯、高齢者世帯を対象とした公的な貸付制度です。失業や収入減少などにより生活資金が不足した場合に、一時的な資金の貸付を受けられます。ただし、対象となる世帯が限定されている点に注意が必要です。

利用する場合は、市区町村の社会福祉協議会に相談し、必要書類をそろえて申請しましょう。

リースバックを利用

リースバックとは、自宅を売却したあとも、賃料を支払うことでそのまま住み続けられる制度です。

リースバックのメリットは、自宅を売却しても引っ越しをせずに住み続けられる点です。一方で、売却価格が市場価格より低くなりやすいことや、売却後は賃料を支払い続ける必要があるなどのデメリットがあります。

利用にあたっては、売却価格が相場と比べて極端に安くないか、また売却先と賃貸借契約の相手先が同一であるかなどを事前に確認することが重要です。条件によっては、将来的に住み続けられなくなるリスクもあります。

リースバックは、売却代金で住宅ローンの残債を完済できる方や、売却後も無理なく家賃を支払える方に適した制度です。

一般的な利用手順は次のとおりです。

- リースバックを取り扱う会社に相談し、物件の査定を受ける

- 売買契約と賃貸借契約を締結する

- 決済後、賃貸借契約に基づき住み続ける

リースバックは住宅の所有権を手放す判断が必要になるため、内容を十分に理解したうえで慎重に検討する必要があるでしょう。

売ったあとも、そのまま住める「リースバック」

ご自宅を売却して現金化、売却後も住み続けることができるサービスです。

東急リバブルのリースバックでは、お客様の大切なご自宅を提携会社が直接買取り、

お客様は賃貸としてそのまま住み続けていただけます。

「リースバック」の詳細はこちら

リバースモーゲージを利用

リバースモーゲージとは、自宅に住み続けながら、その不動産を担保に資金を借りられる仕組みです。

毎月の返済は原則として利息のみとなるため、住宅ローンの返済負担を抑えつつ資金を確保できる点がメリットとなります。一方で元金が減らない点や、融資条件が厳しい点はデメリットといえるでしょう。

また、金融機関ごとに利用できる年齢の上限・下限が定められているほか、対象となる不動産は一戸建てに限られるケースが多い点にも注意が必要です。

さらに、担保となる不動産の評価額が下がるリスクや、金利上昇リスク、想定より長生きした場合に資金が不足する長生きリスクも考慮しなければなりません。

リバースモーゲージを利用する場合の一般的な手順は次のとおりです。

- リバースモーゲージを取り扱っている金融機関に相談

- 担保不動産の査定

- 申込み

- 契約

リバースモーゲージは条件が合えば有効な選択肢となる一方で、担保評価額の下落や長生きによる返済リスクも伴うため、内容をきちんと理解したうえで慎重に判断する必要があります。

・「リバースモーゲージ」に関する記事はこちら

リバースモーゲージとは?基礎知識やメリット・デメリットなどを解説!

個人再生を検討

住宅ローン以外の借金も抱えている場合は、債務整理の一つである「個人再生」を検討する方法もあります。

個人再生は、裁判所を通じて借金の返済条件を見直す制度です。

個人再生で住宅ローン特則を利用すれば、住宅ローンをこれまでどおり返済しながら、住宅ローン以外の借金を大幅に減額することが可能です。

一般的には、借金をおおむね8割程度減額でき、残った2割程度を原則3年~5年かけて返済する形になります。

ただし、個人再生には返済負担を大きく軽減できるメリットがある一方で、信用情報機関に事故情報が登録されるといったデメリットがあります。

個人再生を利用できる主な条件は次のとおりです。

- 住宅ローンを除く借金の総額が5,000万円以下

- このままでは借金を返済できなくなるおそれがある

- 将来にわたって安定した収入がある

また、個人再生の手続きは複雑なため、実際に利用する場合は弁護士や司法書士などの専門家に依頼して進めるのが一般的です。

個人再生には債務整理特有のデメリットはあるものの、住宅を手放さずに住宅ローン以外の借金返済負担を軽減できる点は大きなメリットといえるでしょう。

売却する

住宅ローンが払えない状況に陥った場合は、早めに自宅の売却を検討することも重要な選択肢です。売却価格によっては手元に現金が残る可能性もあるでしょう。一方で、自宅を手放すことになるため、住み替えるが必要となります。

また、住宅ローンの返済を滞納し、信用情報機関に事故情報が登録されると、新たに住宅ローンを組むことは難しくなります。

そのため、ブラックリスト入りする前に売却を進めることが重要です。

売却を行う場合の一般的な流れは次のとおりです。

- 不動産会社に査定を依頼する

- 媒介契約を締結する

- 販売活動を行う

- 売買契約を締結する

- 引っ越し後に決済・引き渡しを行う

この方法は、売却金額や自己資金で住宅ローンを返済できる方や、まだブラックリスト入りしていない方が利用しやすい手段となります。

任意売却と競売の違い

住宅を売却しても住宅ローンの残債が残り、自己資金で返済できない場合は、任意売却または競売によって返済を進めることになります。

「任意売却」は、住宅ローンの残債が残ることを金融機関が了解したうえで進める売却方法です。

信用情報に記録は残るものの、比較的市場価格に近い金額で売却できる点が特徴です。進めるにあたっては、事前に金融機関へ相談し、同意を得る必要があります。

一方の「競売」は、債権者が抵当権を行使し、売主の意思とは関係なく強制的に不動産を売却する手続きです。

住宅ローンの滞納が続くと催告書が届き、その後、競売へと進みます。競売では、売却価格が市場価格より低くなりやすく、残債が残ってしまうケースも少なくありません。

このように、売却方法によって結果に大きな差が生じるため、住宅ローンの返済が難しくなった場合はなるべく早く専門家に相談し、任意売却が可能かを検討することが重要です。

・「オーバーローン」に関する記事はこちら

オーバーローンとは?住宅ローンと財産分与のトラブル解決方法を解説

・「任意売却と競売」に関する記事はこちら

任意売却とは?競売や通常売却との違いやメリットとデメリットを解説

住宅ローンが払えなくても絶対に避けるべきこと

住宅ローンが払えない状況が続くと、いかにして返済をしようか?と悩まれることが多いですがそのなかで、絶対に避けるべきことが2つあります。

- 新たに借金をして住宅ローンの返済に充てる

- 専門家に相談をせず身内で解決しようとする

これらは、今後の住宅ローン返済や生活に影響を与える恐れがあるため注意してください。

新たに借金をして住宅ローンの返済に充てる

住宅ローンを返済するために新たな借金をするのは絶対に避けてください。

目先の返済はできるかもしれませんが、あとで返済にかならず苦労するでしょう。

いずれまた住宅ローンが払えない状況に陥り、もうお金を借りられない状況になるはずです。

根本的な解決にはならないため、新たな借入をして返済に充てるのはおすすめできません。

専門家に相談せず身内で解決しようとする

住宅ローンが払えないときは、弁護士や司法書士などの専門家へ相談をしてください。

家族や身内に相談をしても、返済費用を工面できなければ意味がありません。

住宅ローンが払えないときは、まず弁護士や司法書士といった専門家へ相談をした上で対応を依頼するのが得策です。

まとめ

今回は、住宅ローンが払えないときに起こることを時系列で解説しました。

住宅ローンを払えない状況が10カ月程度続くと、その家から出ていかなければいけなくなります。

もしも競売から立ち退きになってしまえば、引っ越し費用の準備すらできないままで家を追い出されることになるでしょう。

早めの対応を心がけることで、その家に住み続けられる可能性も上がります。仮に家を出ていかなければいけなくなっても、引っ越し費用などの最低限のお金を準備してもらえる可能性があります。

今回の内容を参考にして、できるだけ早めの対応をするよう心がけましょう。

この記事のポイント

- 住宅ローンが払えないとどうなる?

住宅ローンを滞納すると、一定期間ごとに段階的な手続きが進み、最終的には自宅を失うことになります。

滞納1〜2カ月 督促・遅延損害金 滞納3カ月 期限の利益喪失・一括請求 滞納5〜6カ月 競売申立て 滞納8〜9カ月 競売入札開始 滞納13〜16カ月 競売成立・強制退去 詳しくは「住宅ローンが払えないとどうなる?滞納から立ち退きまで月数別タイムライン」をご覧ください。

- 住宅ローンを払えないときはどうしたらいいですか?

住宅ローンが払えないと、最終的にはその家を立ち退かなければいけません。

このような最悪の事態を避けるためには、下記の対処法を検討してください。- 金融機関にリスケジュールを相談

- 住宅ローンの借り換えを検討

- 団体信用生命保険や行政制度の利用

- リースバックを利用

- リバースモーゲージを利用

- 個人再生を検討

- 売却する

詳しくは「住宅ローンを払えないときに検討すべき対処法」をご覧ください。

ライターからのワンポイントアドバイス

住宅ローンの返済が苦しくなったとき、「もう少し様子を見よう」と考えてしまいがちですが、その判断が状況を悪化させてしまうこともあります。

早めに相談すれば、住み続ける選択肢や、競売を避ける方法が見つかるケースも少なくありません。

少しでも不安を感じた場合は一人で抱え込まず、早い段階で金融機関や税理士、FPなどの専門家に相談することが大切です。

査定は手間がかかりそう。そんな人にはAI査定!

ご所有不動産(マンション・一戸建て・土地)を登録するだけでAIが査定価格を瞬時に算出いたします

スピードAI査定をしてみる