執筆者プロフィール

2026年4月、日本銀行(日銀)は金融政策決定会合で政策金利を0.75%に据え置くことを決定しました。しかし、その一方で日銀の政策委員のうち3名は、政策金利を1.0%程度に引き上げる議案を提出しています。

また、市場では同年の6月または7月に開催される会合で追加利上げが実施されることが有力視されています。今後、住宅ローンを返済する場合は金利の上昇を想定した返済計画を立て、必要に応じて借り換えも検討することが重要となるでしょう。

記事サマリー

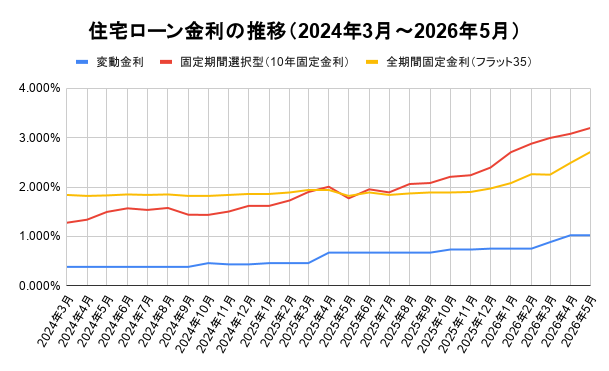

【2026年5月最新】住宅ローン金利の動向

2024年3月のマイナス金利解除以降、日銀は段階的に利上げを実施しており、政策金利は2026年5月時点で0.75%となっています。利上げに伴い、変動金利型住宅ローンの金利も少しずつ上昇している状況です。

加えて、長期金利(新発10年物国債の利回り)が上昇しており、それを指標とする固定金利も引き上げが続いている状況です。長期金利が上昇する背景には、日銀の追加利上げ観測や日本政府の財政悪化の懸念、インフレ率上昇の警戒などがあります。

マイナス金利が解除された2024年3月から2026年5月までの住宅ローン金利は、以下のように推移しています。

※全期間固定金利型はフラット35(買取型・返済期間21年以上35年以下・融資率9割以下・新機構団信付き)の最低金利

ここでは、2026年5月現在の住宅ローン金利の動向について解説します。

変動金利

変動金利は、返済途中で定期的に金利が見直されるタイプです。日銀の政策金利が引き上げられると、それに連動して変動金利の基準金利(住宅ローンの定価にあたる部分)も上昇する傾向にあります。

都市銀行と主要ネット銀行の変動金利(新規借入・最優遇金利)は、以下の通りです。

■2026年5月現在の変動金利(新規借入・最優遇金利)

- 三菱UFJ銀行:年0.945%

- 三井住友銀行:年1.275%

- みずほ銀行:年1.025%

- りそな銀行:年0.950%

- SBI新生銀行:年0.990%

- PayPay銀行:年0.980%

- auじぶん銀行:年0.930% ※1

- 住信SBIネット銀行:年0.950% ※2

- 楽天銀行:年1.333%

- イオン銀行:年1.13% ※3

※1:50歳以下で一般団信(特約なし)付帯、物件価格の80%以下で借り入れる場合

※2:環境配慮型住宅(ZEH水準住宅、認定長期優良住宅、低炭素住宅など)を購入または物件価格の80%以下で借り入れの場合

※3:物件価格の80%以内で借り入れた場合

2025年12月の金融政策決定会合における政策金利0.75%への引き上げを受け、多くの金融機関は2026年4月に変動金利を引き上げました。

そのため、今月はほとんどの金融機関が変動金利を据え置いています。一方、4月時点で変動金利を据え置いたSBI新生銀行については、他行に追随する形で5月に引き上げを実施しています。

全体的に年1.0%前後に設定されており、かつてのような「メガバンクは金利が高く、ネット銀行は低金利」といった傾向はみられなくなりました。

・「変動金利」に関する記事はこちら

日銀が再びの利上げ!変動金利への影響と「未払利息」のリスク

固定金利(10年固定・フラット35)

固定金利は、借入当初の一定期間または全期間にわたり金利が変わらないタイプです。基本的に長期金利(10年物国債の利回り)を指標に基準金利が決まります。

2026年5月現在、都市銀行と主要ネット銀行は、借入当初の10年間の金利を固定する10年固定金利(新規借入・最優遇金利)を以下の通りに設定しています。

■2026年5月現在の10年固定金利(新規借入・最優遇金利)

- 三菱UFJ銀行:年3.150%

- 三井住友銀行:年3.250%

- みずほ銀行:年2.950%

- りそな銀行:年3.435%

- SBI新生銀行:年2.630%※1

- PayPay銀行:年2.520%

- auじぶん銀行:年2.796%※2

- 住信SBIネット銀行:年2.619%

- 楽天銀行:年3.527%

- イオン銀行:年3.160%

※1:自己資金10%以上で自己資金優遇金利を適用する場合

※2:借入金額割合80%以下の場合

ネット銀行のほうがメガバンクよりやや低く設定されているものの、全体的にはおおむね年3.0%前後の水準に達しており、変動金利との差は約2%まで開いています。

全期間固定金利についても上昇傾向にあります。住宅金融支援機構と民間金融機関が提携して提供するフラット35の場合、2026年5月の最低金利は年2.71%でした。

※買取型・融資比率9割以下・返済期間21〜35年・新機構団信に加入する場合

前月は年2.49%であったため、1か月で年0.22%上昇したことになります。1月に最低金利が年2%を超えて以降、上昇傾向が続いています。

・「固定金利」に関する記事はこちら

フラット35がいよいよ2%台に。金利上昇局面の住宅ローンの選び方

フラット35とは?メリットから手続きの流れまでわかりやすく解説

日銀の追加利上げはいつ・どこまで行われる?今後の見通し

2026年4月の金融政策決定会合では、政策金利の引き上げが見送られました。政策金利が据え置かれた背景にあるのは、2月末ごろに米国とイスラエルがイランを攻撃したことで激化した中東情勢(イラン情勢)や、それにともなう原油価格の上昇です。

日本経済は緩やかに回復していると思われるものの、中東情勢の緊迫化が及ぼす影響を慎重に見極めるために、日銀は政策金利を据え置いたものとみられます。一方で、4月の会合では計9名の政策委員会メンバーのうち3名が、物価の上振れリスク(物価が想定よりも上がるリスク)への警戒を理由に、政策金利を1.0%程度へ引き上げる議案を提出しました。

この議案は、賛成3名、反対6名により否決されましたが、日銀の政策委員会内で利上げに積極的なタカ派的な意見が広まりつつあることがうかがえます。

早ければ6月、または7月に追加利上げの可能性も

市場では、次回6月またはその次の7月に開催される会合で追加の利上げが実施される可能性が高いと予測されています。これは、前述の通り4月の会合で3名の委員が利上げを提案した理由でもある物価上振れリスクが高まってきていることがひとつの要因です。

また、日銀の植田総裁は4月の会合後の会見で「基調的な物価上昇率が2%に近づいている一方で、実質金利が極めて低い水準にあるため、経済・物価・金融情勢に応じて政策金利を引き上げる」と述べました。加えて、中東情勢による日本経済への影響が限定的であれば利上げし得るといった趣旨の発言もあり、6月会合での利上げを明確には否定しませんでした。

2026年5月現在、米国とイランの戦争が終結に近づいているという観測があり、2026年の春闘では賃金の引き上げ率が全体で5%台と高水準であるなど、6月または7月の利上げを後押しする要因がそろいつつある状況です。

ターミナルレート(最終到達金利)は1.5%前後が有力

ターミナルレートとは、日銀のような中央銀行が利上げを進めていく中で、最終的に到達すると見込まれる政策金利の水準のことです。金融機関のエコノミストや市場などの間では、ターミナルレートが1.5%になるという見方がもっとも有力です。中には2.0%以上になると予測する人もいます。

日銀が利上げをする場合、基本的に0.25%刻みで引き上げます。政策金利が、2026年5月現在の0.75%から1.5%に達するには、単純計算で追加の利上げがあと3回必要です。ターミナルレートが2.0%であれば追加で計5回の利上げが必要となります。

これから変動金利型の住宅ローンを組む場合は、こうした見通しを踏まえ、追加の利上げが3〜5回程度行われ、金利が0.75〜1.25%ほど上昇する可能性を想定して返済計画を立てることをおすすめします。

住宅ローンの借り換えを検討するポイント

金利が上昇局面にある状況で住宅ローンを利用する場合、必要に応じて返済途中で借り換えをするのも1つの方法です。

ここでは、金利タイプごとに借り換えを検討するときのポイントを解説します。

金銭的にメリットがあるかを確認するのが基本

借り換えをする場合、事務手数料、登記費用(登録免許税・司法書士報酬)、印紙税などの諸費用がかかります。そのため、金利が低い他行の住宅ローンに借り換えたとしても、必ずしもメリットがあるとは限りません。

借り換えを検討するときは、諸費用も考慮して金銭的な負担がいくら軽減されるのかを計算することが大切です。

一般的に、借り換えのメリットがあるとされる条件は以下の通りです。

- 借り換え後の金利が現在より1.0%(条件によっては0.3%)以上低い

- ローン残高が1,000万円以上残っている

- 残りの返済期間が10年以上ある

ただし上記はあくまで目安に過ぎず、すべてに該当せずとも、ローン残高や残りの返済期間などによっては、借り換えによるメリットが得られる可能性はあります。

また、今後の金利上昇に備えて固定金利に借り換えるのも選択肢のひとつです。返済額は増えますが、借り換えたあとは金利の上昇に対する不安を抱えることなく返済を続けられます。

借り換え後の返済額を試算するときは、金融機関や公的機関がインターネットで公開しているシミュレーションツールを利用するとよいでしょう。

金利の固定期間が終わるときに借り換える方法も

固定期間選択型の住宅ローンを借りている場合は、金利の固定期間が終了するときに借り換えを検討するのもよいでしょう。

住宅ローンの返済額は、定価にあたる基準金利から優遇幅を差し引いた適用金利を用いて計算されます。固定期間が終わると、優遇幅が引き下げられて適用金利が上昇し、想定よりも返済負担が重くなることがあります。

また、金利の固定期間が終了した後に移行する変動金利には、5年ルールや125%ルールといった急激な返済負担を抑える仕組みが適用されません。

- 5年ルール:変動金利が上下しても、毎月の返済額は5年間据え置かれるというルール

- 125%ルール:返済額の見直しの際、新しい返済額は従前の125%(1.25倍)を超えないというルール

固定期間が終わるタイミングで他行の変動金利型住宅ローンに借り換えることで、適用金利が下がり返済額を抑えられる可能性があります。

5年ルールや125%ルールが適用される変動金利に借り換えると、将来的に基準金利が上昇した際に返済負担が急激に増える事態を避けられるでしょう。

・「5年ルール・125%ルール」に関する記事はこちら

住宅ローンの5年ルールはどう計算される?金利が上昇するとどうなる?

金利のある世界における住宅ローンの返済戦略

これまで長く続いた超低金利の時代は終わり、金利のある時代へと移行しました。

そのため、これから住宅ローンを返済していく場合は、金利の上昇が起こるものとして計画を立てることが大切です。

ここでは、金利のある世界で住宅ローンを利用する場合に押さえておきたいポイントを解説します。

5年ルール・125%ルールの有無を確認する

すべての金融機関が5年ルール・125%ルールを採用しているわけではありません。ネット銀行を中心に、これらのルールを採用していない金融機関もあります。

ルールがない金融機関の変動金利を選ぶと、政策金利が上昇した直後に返済額が増えたり、見直し前の1.25倍を超えて増加したりする可能性があります。

変動金利型の住宅ローンを返済している方は、5年ルールや125%ルールが適用されるかどうかを確認してみましょう。

金利上昇で返済額がどれほど増えるかを試算する

前述の通り、ターミナルレートは1.5〜2.0%程度になると予測されているため、変動金利は2026年5月現在から0.75〜1.25%ほど上昇する可能性があります。

また、上昇幅が同じでも金利が引き上げられる時期によって増加する返済額は異なります。

変動金利を検討する際は、インターネット上で公開されているシミュレーションツールを活用し、借入時から0.75〜1.25%程度上昇したときの返済額を確認するのが望ましいでしょう。金利が上昇するタイミングも変えて複数のシミュレーションを行うことで、より現実的な返済計画を立てやすくなります。

とはいえ、住宅ローンの仕組みや金利動向に関する専門知識がないと現実的な試算は困難です。返済計画を立てる際は不動産会社や金融機関の担当者、ファイナンシャルプランナーなどに相談することをおすすめします。

繰り上げ返済のタイミングは慎重に判断する

基準金利が上昇したときに繰り上げ返済をすると住宅ローンの元金を減らせるため、利息負担が増加するのを抑える効果が期待できます。ボーナスが支給されたときや手元にまとまった金額の預貯金があるときは、返済途中で金利が上昇したときに繰り上げ返済の資金として活用するのもひとつの方法です。

ただし、住宅ローン控除を受けている期間中に繰り上げ返済をすると、所得税から控除される金額が減る可能性があります。控除される金額は、年末時点のローン残高に一定の割合(現行0.7%)をかけて計算されるためです。

繰り上げ返済によってローン残高が減ると、軽減された利息額と減少してしまった控除額が相殺され、期待したほどの金銭的なメリットが得られないことがあります。

また、歴史的にみれば住宅ローン金利は非常に低水準です。あえて繰り上げ返済をせず、手元に残った資金を投資信託などの金融商品で運用し、将来に向けた資産形成を進めるという考え方もあります。

繰り上げ返済をすべきかどうかは、利息の軽減額だけでなく、住宅ローン控除による減税額や将来のライフイベントへの影響も踏まえて総合的に検討することが大切です。

・「繰り上げ返済」に関する記事はこちら

住宅ローンの繰り上げ返済で得するワザを公開!注意点も解説

住宅ローンを繰り上げ返済してはいけない? 大きな理由と効果的な方法を解説

まとめ

2026年5月現在、変動金利は年1.0%前後、10年固定金利は年3.0%前後の水準まで上昇しています。フラット35の最低金利も年2.71%に達しました。

また、今年の6月または7月の会合で追加利上げが決まる可能性が高いとされているため、住宅ローン金利はその影響により今後さらに上昇することが想定されます。

市場ではターミナルレート(最終到達金利)が1.5〜2.0%程度になるとみられています。そのため、変動金利型の住宅ローンを利用する場合は、返済開始後も金利が1.0%前後上がることを想定して返済計画を立てるのがよいでしょう。

不動産購入なら東急リバブル

14日以内に登録された最新物件をご紹介!

マンション・一戸建て・土地の購入をご検討なら東急リバブルにご相談ください。

新着物件検索はこちら