マーケットレポート

マーケットレポート2025, 7

2025年7月1日時点公表分

ダウンロードDOWNLOAD

東証REIT指数

(オフィス・住宅・商業物流等)

東証REIT指数は、東京証券取引所に上場している不動産投資信託(JREIT)全銘柄を対象とした時価総額加重平均型の指数です。

流動性の低い実物不動産に⽐べ、REITは流動性が⾼いため、その指数は、【不動産価格の先⾏指標】という性質を持っていると⾔えます。ここでは、全体(緑)と住宅REITのみ(⻘)の2つを掲載しています。

東証REIT指数

- POINTデータ解説

- 5月のJ-REIT市場は、底堅く安定した状況で推移しました。過去1年を振り返っても、おおむね安定した動きが続いていたと言えます。政策金利は今後もしばらく横ばいの見通しであり、J-REITに影響を及ぼす長期金利についても、大きく上昇する兆しは見られません。当面は現状維持の状況が続くと予想されます。

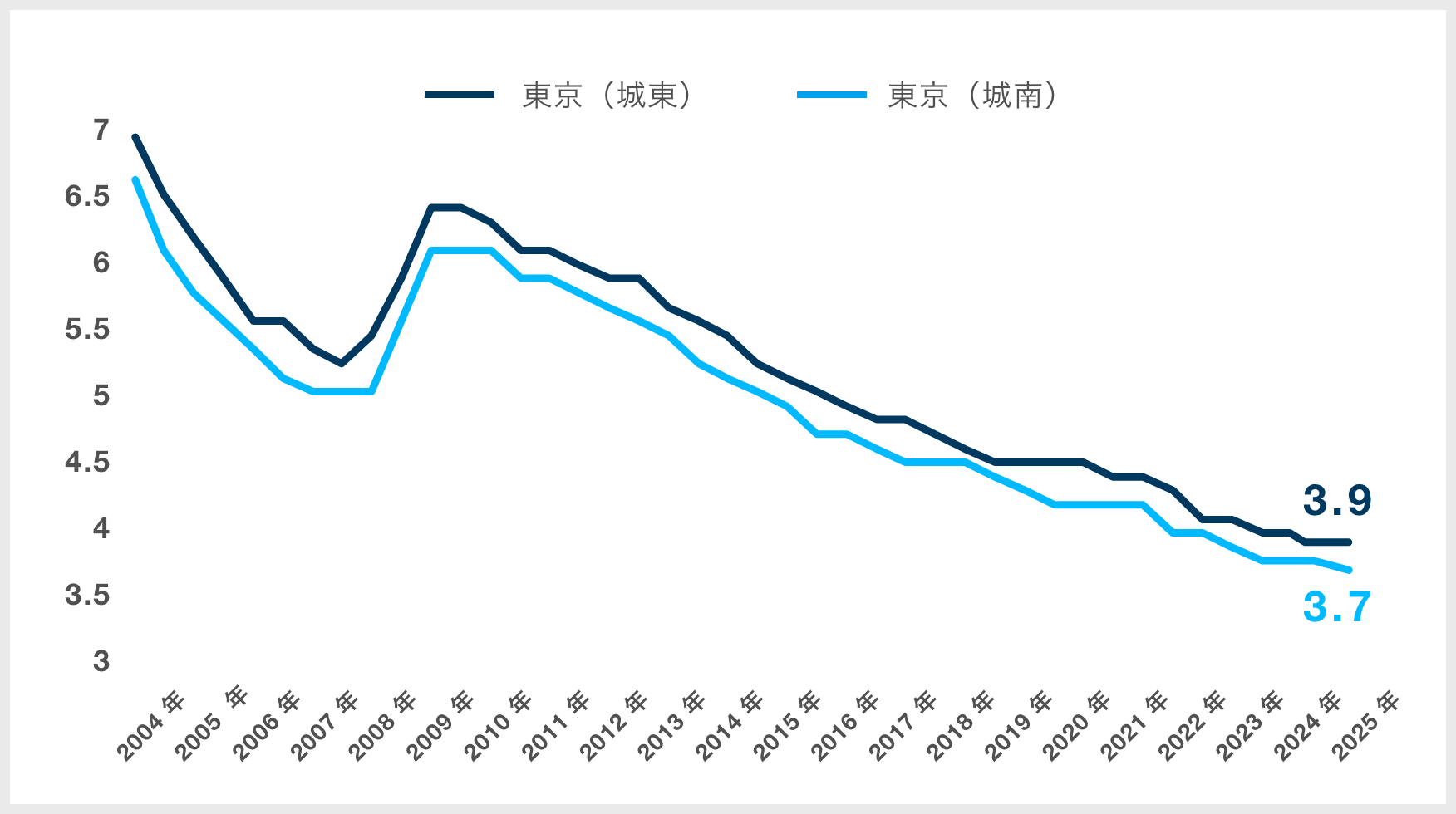

賃貸住宅の期待利回りの推移

期待利回り=キャップレート:投資家が不動産から期待する収益性(利回り)のこと。

賃料一定のもとでは、キャップレートの低下は投資不動産価格(ここではワンルームマンション)の価格上昇を意味します

(※ここで想定するワンルームは以下の通りです)

交通アクセス:最寄り駅から徒歩10分以内

築年数:5年未満

平均専用面積:25~30㎡

総戸数:50戸程度

城南地区(目黒区、世田谷区)渋谷、恵比寿駅まで15分以内の鉄道沿線

城東地区(墨田区、江東区)東京、大手町駅まで15分以内の鉄道沿線

賃貸住宅(ワンルーム)の期待利回り推移

- POINTデータ解説

- 本データは年2回更新されており、5月末に2025年4月分が公表されました。東京(城南)地域におけるワンルームタイプのキャップレートは、4期ぶりに0.1ポイント低下し、本調査開始以来の過去最低値を更新しました。キャップレートは投資家が「期待する」利回りを示すもので、実際の取引利回りはこれよりもおおよそ0.3ポイント低い水準となっているようです。都心部における不動産投資は依然として好調です。

首都圏

中古マンションの成約状況

首都圏中古マンション成約状況:レインズに登録された成約物件情報を集計し、公表したものです。

新築マンションの同データでは、ブレが大きいため、マンション市況を現状分析する時は中古マンションデータを見る方が分かりやすいとされています。

成約件数

成約㎡単価

- POINTデータ解説

- 首都圏の中古マンションの成約件数は、2025年に入ってから前年同月比で大幅な増加が続いており、好調な状況が継続しています。成約平米単価については多少の変動があるものの、概ね横ばいで推移しています。

新設住宅着工戸数

新設住宅着工戸数とは、新たに建てられた住宅に関する統計で、建築主から都道府県知事に提出された建築工事の届出が毎月集計され、国土交通省から当月分が翌月末に発表されます。持ち家=所有する土地に住宅建築を行うもの、貸家=賃貸用のための住宅、分譲=分譲マンションと分譲戸建(土地+建物)の合計です。

総計(新設住宅着工戸数)

持ち家(新設住宅着工戸数)

貸家(新設住宅着工戸数)

分譲(新設住宅着工戸数)

- POINTデータ解説

- 建築基準法改正前の駆け込み申請により急増した2024年3月の新設住宅着工戸数は、その反動を受けて大幅に減少しました。ただし、ここまでの4か月間の合計で見ると、前年(2024年)同期比ではわずかに増加しています。

不動産価格指数

(区分所有マンション)

不動産価格指数:不動産価格指数は、全国の住宅に関して、国土交通省が実施する「不動産の取引価格情報提供制度」により蓄積されたデータを活用し、「個別物件の品質」を調整したうえで、算出・推計した指数です。

不動産価格指数(区分所有マンション)

- POINTデータ解説

- 区分マンションの不動産価格指数は依然として上昇を続けており、2010年の平均を100とした場合、210を超える水準となっています。「そろそろ天井では」との声も聞かれますが、当面はさらに上昇する見通しです。

各種金利の推移

基準割引率・基準貸付利率:

日本銀行が、個別の金融機関に対して資金を貸し出す際の基準金利のことです。2006年に「公定歩合」から「基準割引率および基準貸付利率」に名称が変更され、基準貸付利率は短期の市場金利の事実上の上限としての役割を担うようになっています。

(出典)日本銀行HP

長期国債(10年):

償還期間が10年の国債の金利。月末の数値を採用しています。

(出典)財務省HP

フラット35:

返済期間21年以上の金利(融資金額9割以下) で、最多金利を採用しています。

(出典)住宅金融支援機構

賃貸住宅融資(35年):

賃貸住宅用の長期固定ローン金利です。前月下旬の金融情勢などに基づき金利を決定したと想定した場合の参考金利で、2カ月後に住宅金融支援機構債券の利回り、その他のコストを加味して決定される予定の金利が適用され、金融情勢の変化などによって金利が変更となる場合もあります。

(出典)住宅金融支援機構

各種金利の推移

- POINTデータ解説

- いわゆる「トランプ関税」の影響が大きかった4月には、日本の長期国債金利が低下(=価格は上昇)しましたが、落ち着きを取り戻した5月には再び1.5%を超える水準に戻りました。

今後、長期国債金利は緩やかに上昇していく可能性が高いと見られており、それに伴い固定金利の上昇につながる可能性もあります。一方で、政策金利については、当面のあいだ現状維持が続くと予想されます。

- ご留意事項

- 不動産投資はリスク(不確実性)を含む商品であり、投資元本が保証されているものではなく、元本を上回る損失が発生する可能性がございます。

- 本マーケットレポート に掲載されている指標(例:利回り、賃料、不動産価格、REIT指数、金利など)は、

不動産市場や金融市場の影響を受ける変動リスクを含むものであり、これらの変動が原因で損失が生じる恐れがあります。

投資をする際はお客様ご自身でご判断ください。当社は一切の責任を負いません。 - 本マーケットレポートに掲載されている情報は、2025年7月1日時点公表分です。

各指標は今後更新される予定があります。 - 本マーケットレポートに掲載した記事の無断複製・無断転載を禁じます。

- 2025年7月 マーケットレポート

その他のトピックス - 多様化する法人による賃貸住宅所有

- 成約までにかかる日数から見る首都圏の不動産市場とは

- マーケットレポート・コラム

トップへ戻る