- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2023年9月

2023年09月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2023年09月

-

- 2023.09.29

- 23区8月マンション、平均8597万円

-

- 2023.09.28

- 東京23区は人口流入で賃料水準が上昇へ

-

- 2023.09.27

- 東急不、表参道に初の統合Mギャラリー

-

- 2023.09.22

- 首都圏6カ月連続下落も都心は上昇続く

-

- 2023.09.21

- 8月のマンション市場動向・首都圏、発売は26・4%増の1469戸

-

- 2023.09.21

- 8月のマンション市場動向・近畿圏、発売は17・1%減の878戸

-

- 2023.09.20

- 2023年都道府県地価調査・全国地価、2年連続上昇し上昇率も拡大

-

- 2023.09.20

- 不動産投資市場は買い手多く足元は堅調

-

- 2023.09.19

- 東急、初のZEHマンションを3物件

-

- 2023.09.19

- 23年の分譲M管理戸数、645万戸に

-

- 2023.09.15

- マンション価格、年1割弱の上昇が継続

-

- 2023.09.15

- 首都圏住みたい街、横浜が2年ぶり1位

-

- 2023.09.14

- 東急不、阪急梅田駅東側の再開発で組合

-

- 2023.09.14

- 東急不ら、ココノススキノ11月30日開業

-

- 2023.09.13

- 中古Mは価格1割上昇、戸建は前年割れ

-

- 2023.09.13

- 三幸、都心5区ビルは空室率5%台続く

-

- 2023.09.12

- 首都圏の中古M、前年より価格1割上昇

-

- 2023.09.12

- 金利上昇の期待利回りへの影響は限定的

-

- 2023.09.11

- 東急の定額宿泊Sに西鉄ホテルGが参画

-

- 2023.09.08

- 三鬼、都心オフィス成約進み空室率低下

-

- 2023.09.07

- 宅建業者の役割、空き家の管理にも拡大

-

- 2023.09.07

- JLL、日本の上期不動産投資額52%増

-

- 2023.09.06

- 東急不、千葉と神奈川に物流3棟が竣工

-

- 2023.09.05

- 上期の中古M価格は首都圏で上昇が鈍化

-

- 2023.09.05

- 東急住宅L、勝どきで地域連携の防災祭

-

- 2023.09.04

- 東急不、京都でイオン併設「ブランズ」

-

- 2023.09.04

- 東京で掲載賃料上昇も反響は追いつかず

-

- 2023.09.01

- 7月着工、過去10年で最低の6・8万戸

-

- 2023.09.01

- オフィス需要はBC級でコロナ前の水準

-

- 2023.09.01

- 首都圏の中古M価格は3カ月連続で下落

-

- 2023.09.01

- 東急不、代官山の複合ビル10月19日開業

-

2023.09.29

23区8月マンション、平均8597万円

―本社、港区や世田谷区など億ション堅調

不動産経済研究所は東京23区の8月の新築分譲マンション需給動向をまとめた。供給戸数は前年8月の494戸に対し858戸と増え、戸当たり平均価格は7905万円から8597万円と8・8%上昇した。販売価格1億円超の物件は216戸で、前年8月の84戸よりも増えた。「三田ガーデンヒルズ」(東京・港区、1002戸)のような大規模かつ高額な物件の供給はなかったが、港区や新宿区、世田谷区などで複数の億ションが売られ、戸数と価格を底上げした。

供給戸数は4カ月連続で前年実績を上回り、平均価格は2カ月続けて上がった。契約率も前年同月比12・0㌽増の77・4%と堅調だった。販売価格1億円以上の住戸が占める割合は、前年同月比で8・2㌽上昇した。期分け販売を除き、新たに売り出されたマンションは13物件(合計戸数501戸)。期分けは39物件、357戸。一度の販売で100戸を超えた案件はなかった。㎡当たりの単価は146・8万円(前年同月129・1万円)とやや上昇した。

販売在庫数は前月比10戸減、前年同月比386戸減の1783戸。1物件の平均専有面積は前年8月の61・24㎡から58・57㎡と縮小した。面積が狭まった背景には、建築費が上昇を続けていることに加え、前月に広い部屋が多い「晴海フラッグ」のタワー棟などが売られた反動などもありそうだ。

区別の供給戸数は世田谷区が162戸と最多で、次点以下は新宿区149戸、大田区136戸、練馬区107戸など。平均価格は千代田区が1億7550万円で最も高く、港区1億2913万円、中野区1億1427万円、文京区1億1396万円などと続いた。

(提供/日刊不動産経済通信)

-

2023.09.28

東京23区は人口流入で賃料水準が上昇へ

―アットHとSMTRIが2Qの調査発表

アットホームが編集・発行を行い、三井住友トラスト基礎研究所が賃料指数を作成・提供する23年第2四半期(4~6月、2Q)版の「マンション賃料インデックス」が、このほど公表された。2Qは、首都圏近郊への住み替え需要などが一巡して東京23区への人口流入が回復し、賃料指数は総合116・76(前年同期比2・58増)に上昇した。分譲マンションの価格が上昇する市況が賃貸マンションのニーズに追い風となっている点に加えて、分譲賃貸住戸として高めの賃料で市場に出され、賃料の押し上げにつながっている。

東京23区は総合に加えて、シングル(18㎡以上~30㎡未満)113・46(2・04増)、コンパクト(30㎡以上~60㎡未満)119・53(3・34増)、ファミリー(60㎡以上~100㎡未満)121・40(1・29増)の全タイプで前年より指数が上昇した。特に、テレワークの普及で他のタイプより賃料の回復が遅れていたシングルも、単身世帯の流入などを背景にコロナ禍前を上回る水準に達した。一方、1Qに前々期から強い伸びがみられたファミリーは、前期比1・92減となり、一服感がみられた。

全国でみると、仙台市が119・57(0・42減)で前年同期を下回った。他の都市は、東京都下107・44(2・87増)、札幌市121・12(0・72増)、名古屋市99・65(0・86増)、京都市119・01(3・62増)、大阪市126・38(2・43増)、大阪広域109・86(1・60増)、福岡市115・65(2・21増)で前年を上回った。コロナ禍前と比較すると、名古屋市を除いた各エリアで賃料水準が上昇。ファミリーの賃料の伸びが上昇を牽引している。

(提供/日刊不動産経済通信)

-

2023.09.27

東急不、表参道に初の統合Mギャラリー

―デジタルと現物併用、年度内に4物件

東急不動産は、東京・表参道に新築分譲マンション「ブランズ」を複数同時に紹介する統合マンションギャラリーを30日に開く。LEDスクリーンなどのデジタル技術とリアル展示を併用し、ブランズの良さを知ってもらう。今後は東京23区で展開する50戸程度までの新築物件を同所で、地方の物件などを東京・渋谷区の「渋谷ソラスタ」で案内し、タワマンなど大規模物件は別途モデルルームを整備する。表参道のギャラリーでは「ブランズ自由が丘」(24戸)を皮切りとして本年度に合計4物件を扱う。

施設の名称は「BRANZギャラリー表参道」。同社が統合型のマンションギャラリーを作るのは初めて。特に力を入れている「広域渋谷圏」に適地を探していた。東京メトロ表参道駅徒歩6分の住宅街にある土地を借り、ガラスカーテンウォールが印象的な地上2階建ての施設を建てた。施設の延床面積は950㎡。1階に同社の「環境経営」を紹介する場所や商談室などを配置。2階に横幅5mの大画面で物件の間取りや内装などを仮想的に体感できる部屋や、2つのモデルルームなどを設けた。モデルルームは販売価格1億円程度の物件を想定した標準仕様と、2億円以上の高級仕様の2種類。このギャラリーでは現物の模型を置かずに細部まで再現した3Dモデルで代用する。

「ブランズ自由が丘」は7月から一部顧客に先行販売し約7割の住戸が売れた。東急も共同売主。立地は東急東横線と大井町線の自由が丘駅徒歩5分。平均価格は2・8億円で平均坪単価は約800万円。間取りは3LDK、平均専有面積は113㎡強。規模は地上3階地下1階建て。24年5月下旬に引き渡す予定だ。

(提供/日刊不動産経済通信)

-

2023.09.22

首都圏6カ月連続下落も都心は上昇続く

―東京カンテイ、8月の中古M価格を調査

東京カンテイは21日、8月の中古マンション売り出し希望価格(70㎡換算)をまとめた。首都圏の平均価格は4777万円(前年同月比0・4%増)で、前月の4805万円からは下落した。前月比での下落は6カ月連続。東京都6376万円(0・4%増)、神奈川県3659万円(2・9%増)、埼玉県3013万円(2・6%増)、千葉県2774万円(5・3%増)のいずれも、前月の価格より下落した。

東京都全体の6376万円は、前月の6408万円から下落。前月比は4カ月連続で下落となった。東京23区でも7030万円(2・1%増)で、前月の7034万円よりわずかに下落し、前月比の下落が3カ月続いた。23区の詳細は、城南・城西6区と、城北・城東11区の2エリアは前月より下落。都心6区のみ1億426万円(6・0%増)で、前月の1億352万円からも0・7%上昇して、前月比では7カ月連続の上昇を記録した。都心6区について髙橋雅之・主任研究員は「都心は投資ニーズも集まっており、価格改定の状況も改善した。今年の秋冬から来年の春にかけても価格上昇が続く可能性がある」とみている。

首都圏の3県の主要エリアは、横浜市3792万円(0・3%増)、さいたま市3862万円(3・9%増)、千葉市2463万円(7・3%増)で、前月比はすべて下落だった。首都圏全体で築浅事例が減少しており、平均築年数は29・4年。1月の28・5年から比べると約1年の進行がみられた。

近畿圏の平均価格は2901万円(1・9%増)。大阪府が3085万円(0・5%減)で、15年2月以来に前年同月を下回った。中部圏の平均価格は2255万円(1・3%増)だった。

(提供/日刊不動産経済通信)

-

2023.09.21

8月のマンション市場動向・首都圏、発売は26・4%増の1469戸

―本社調べ、価格と単価は6カ月連続上昇

不動産経済研究所は20日、8月の首都圏(1都3県)新築分譲マンション市場動向を発表した。供給戸数は1469戸で、前年同月の1162戸に比べ26・4%増と、2カ月連続の増加となった。また初月契約率は68・6%で前年同月比では6・6㌽アップしている。

供給物件数は103物件と、前年同月の94物件を9物件上回り、100戸以上発売した物件は1件だった(前年同月ゼロ)。また全103物件のうち、初回売り出し物件(単発物件を含む)は16物件・639戸で、前年同月の17物件・482戸と比較し、物件数は1物件下回るも、戸数は157戸上回っている。供給をエリア別にみると、埼玉県と千葉県が減少した一方、都区部、都下、神奈川県は増加している。都区部は73・7%増の858戸で、シェアは58・4%であった。

新規供給に対する契約戸数は1008戸で、初月契約率は68・6%。前年同月の62・0%に比べ6・6㌽アップするも、2カ月ぶりに70%を下回った。エリア別では都区部が唯一70%台に乗せた一方、都下と千葉県は50%台、埼玉県は30%台と低迷した。

戸当たり平均価格は7195万円で前年同月(6102万円)比1093万円(17・9%)の上昇、㎡単価も114・9万円で同(96・3万円)比18・6万円(19・3%)上昇している。平均価格と単価ともに6カ月連続の上昇。エリア別では、神奈川県が平均価格と単価ともに下落した一方、都区部、都下、千葉県はいずれも上昇している。

平均専有面積は62・60㎡で、前年同月に比べて1・2%の縮小。即日完売は3物件・26戸(シェア1・8%)。フラット35登録物件戸数は1347戸(91・7%)。8月末時点の販売在庫は4712戸で、前月末比138戸減少し、5カ月連続の4000戸台となった。

なお、9月の供給は2500戸前後を見込んでいる。

(提供/日刊不動産経済通信)

-

2023.09.21

8月のマンション市場動向・近畿圏、発売は17・1%減の878戸

―契約率は78・2%、在庫の圧縮が進む

近畿圏(2府4県)の8月の新築分譲マンション供給戸数は前年同月比17・1%減の878戸となり、2カ月連続で前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が前年同月比50・8%減の324戸、大阪府下が180・0%増の294戸、神戸市部が64・3%減の20戸、兵庫県下が40・5%減の75戸、京都市部が139・3%増の134戸、京都府下が76・5%減の4戸、奈良県が55・6%減の8戸、滋賀県が31・8%減の15戸、和歌山県が4戸。大阪府下、京都市部、和歌山県以外のエリアで前年同月を下回った。

初月契約率は前年同月比1・2㌽アップの78・2%と、2カ月ぶりに好調ラインの70%を上回った。大阪府下では135戸が即日完売するなど、郊外の大規模ファミリー物件の売れ行きが好調。

平均価格は前年同月比1・2%上昇の4345万円。㎡単価は5・5%下落の74・0万円。平均価格は2カ月連続のアップ、単価は3カ月ぶりのダウン。

8月末時点の販売在庫は2887戸で、前月末比154戸の減少、前年同月末比では540戸の減少となっている。販売在庫が3000戸を下回ったのは20年9月以来のこと。

9月の供給は1300戸程度となる見通し。

(提供/日刊不動産経済通信)

-

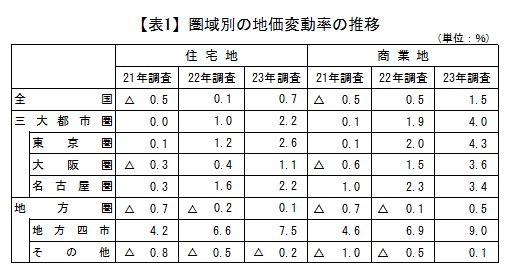

2023.09.20

2023年都道府県地価調査・全国地価、2年連続上昇し上昇率も拡大

─23年基準地価、地方住宅地31年ぶり上昇

国土交通省は19日、23年7月1日時点の都道府県地価調査(基準地価、調査地点=2万1381地点)の結果を公表した。全国の地価の変動率は、全用途平均が+1・0%(前年+0・3%)、住宅地が+0・7%(+0・1%)、商業地が+1・5%(+0・5%)だった。いずれも2年連続の上昇で、上昇率も拡大している。三大都市圏でも上昇が続いたほか、地方圏の全用途平均は+0・3%(△0・2%)、地方圏の住宅地は+0・1%(△0・2%)で、ともに31年ぶりに上昇に転じた。地方圏のうち、「その他の地域」の全用途平均も、30年間続いたマイナスから脱して横ばい(前年△0・4%)となるなど、全国的な地価の回復が鮮明になった。

5月8日にコロナが感染症法上の5類に移行し、行動制限が緩和されてから初の全国的な地価調査となった。東京圏は、全用途平均と商業地がともに11年連続の上昇。大阪圏は、全用途・住宅地・商業地の全て2年連続の上昇。名古屋圏は、全用途・住宅地・商業地の全て3年連続の上昇となった。地価公示との共通地点をもとに半年ごとの地価変動率をみると、全国の住宅地は前半(22年7月1日~23年1月1日)+1・1%、後半(23年1月1日~7月1日)+1・4%。商業地は前半+1・4%、後半+1・9%。住宅地、商業地とも後半のほうが上昇に勢いが出ている。

全国的な変動率の上昇で、地価が回復傾向にあると明らかになった一方で、調査地点の地価はまだ大半がコロナ禍前(19年調査)の水準を下回っている状況だ。今回の調査では、約52%(全調査地点から各年の選定替え地点等を差し引いて計算)にあたる1万618地点が、いまだ19年時点の地価を下回っている。回復にはばらつきがあり、東京圏など大都市圏では70%以上、地方4市では50%以上の地点が、それぞれ19年調査を上回る地価を示した。全国的に、コロナ禍前を上回る回復を果たすにはもう少し時間がかかりそうだ。

(提供/日刊不動産経済通信)

-

2023.09.20

不動産投資市場は買い手多く足元は堅調

―三菱UFJ信、不動産マーケット勉強会

三菱UFJ信託銀行は19日、「不動産マーケット情報勉強会」を開催した。不動産投資、住宅関連、オフィス、物流関連不動産といった各市場の最新の動向に関する情報を提供した。不動産投資市場では、23年上期の不動産取引総額を2・5兆円(前年同期比20・3%減)、海外投資家比率は前年並みの27・9%とした。また、海外経済の悪化や日本銀行の政策修正を始め外部環境の著しい変化については、足元の投資市場に買い手が多く影響は生じにくいと分析した。

住宅関連市場で、新築マンションの価格上昇はマンション原価の上昇に加え、22年の首都圏市場で上位5社のシェアが37%を占めるなど経営基盤の安定した大手デベロッパーによる寡占化が背景にあるとした。また、住宅の資産性に着目した将来的な売却ありきの取得などもある旺盛な不動産投資ニーズ、依然として続く住宅ローンの良好な調達環境や共働き比率の増加なども影響したという。「アクセス性にすぐれたマンションの人気が高まっている。今後1~2年は1割程度の価格上昇が続く見通し」(同社不動産コンサルティング部リサーチャー・舩窪芳和氏)と語った。

富裕層個人の投資動向の傾向として、「新築や築浅の一棟賃貸マンションの取引が右肩上がりで増えている」(同社不動産コンサルティング部フェロー・大溝日出夫氏)と話す。オフィス市場は、需給動向として東京で空室率の悪化に歯止めがかかるが、空室は長期化傾向とする。また、新築ビルのリーシングに苦戦する懸念があるという。物流関連不動産の市場では、近年の物流施設ストック拡大が関東に集中している背景に、商圏の小規模化やECの規模拡大など消費構造の変化が影響したのではないかと捉えている。

(提供/日刊不動産経済通信)

-

2023.09.19

東急、初のZEHマンションを3物件

―モデルRを開設、反響は3件とも好調

東急は分譲マンションブランド「ドレッセ」で、初のZEH仕様となる3物件の開発を進めている。同社は23年1月以降に着工するすべての「ドレッセ」で、環境負荷を軽減する取り組みの導入を掲げており、その初弾となる。物件は「ドレッセあざみ野グランコート」(32戸)と「ドレッセ鷺沼レジデンス」(47戸)、「ドレッセ新横浜」(63戸、ほか店舗2区画)。

3物件ともマンションギャラリーを16日に開設。それぞれホームページを6月に開設しエントリー数は3物件とも1000件近くまで伸びている。ターゲットはファミリー層。昨年掲げた①「ZEHオリエンテッド」認証の取得②新築工事中と新築建物への実質再生エネルギー100%電気の導入③太陽光発電と蓄電池の設置④電気自動車(EV)充電の対応⑤省エネルギー設備の標準仕様化―を3物件でも採用する。「あざみ野グランコート」はJV案件で、事業比率は東急55%、東急不動産45%。東急田園都市線・あざみ野駅から徒歩8分の立地。RC造5階建て、延床面積2866・48㎡。住戸の間取りは2LDK~4LDK、専有面積は56・27~105・58㎡。販売開始は11月上旬。

「鷺沼レジデンス」は東急田園都市線・鷺沼駅から徒歩6分の立地。RC造地上6階地下1階建て、延床面積4013・33㎡。住戸の間取りは3LDK、専有面積は66・89~70・70㎡。販売開始は10月下旬を予定する。「新横浜」はJV案件で、事業比率は東急55%、三菱地所レジデンス45%。東急新横浜線・新横浜駅から徒歩7分の立地。RC造10階建て、延床面積6114・72㎡。住戸の間取りは2LDK~3LDK、専有面積は63・64~75・71㎡。販売開始は11月上旬。

(提供/日刊不動産経済通信)

-

2023.09.19

23年の分譲M管理戸数、645万戸に

―管理協、会員354社で8・7万戸増加

マンション管理業協会は、23年のマンション管理受託動向調査をまとめた。23年4月1日時点で会員354社が管理を受託するマンションは、前年比1・2%増の10万3830組合、同1・1%増の12万2798棟、同1・4%増の645万5490戸と増加した。地区別の受託状況で、最も伸びたのは東海地区(受託戸数43万2735戸)で3・7%増だった。

全国の受託戸数のうち、首都圏の割合は前年同様の53・2%。首都圏と近畿地区の割合は75・3%(前年比0・2㌽減)で、前年とほぼ変わらず4分の3を占めた。総受託戸数の規模別に会員をみると、3000戸未満の会員が169社(3社減)と最多で、全体の47・8%を占めた。1万戸以上を受託する会員は86社(2社減)で24・3%となった。1社での最多受託戸数は50万1870戸で、前年より2464戸減った。受託実績が増加した会員は171社(8社増)で、減少した会員は86社(7社減)だった。

受託の経緯別にみると、建物竣工から1年以内の新築物件の受託が棟数比で64・7%(0・5㌽減)、竣工から1年以上の既存物件からの受託が35・3%(0・5㌽増)となった。既存物件の受託の内訳は、他社管理物件からは45・7%(11・7㌽減)、自主管理物件からが6・1%(1・7㌽減)、事業譲渡と合併が20・0%(1・1㌽減)となり、不明が増えた。受託先別にみると、系列企業の物件が43・9%、非系列が54・5%、自社分譲物件が1・6%で、前年と同様だった。今年度中に新たに管理受託を予定しているのは156社で、受託予定物件は1220棟(44棟減)・8万9361戸(7210戸増)。

(提供/日刊不動産経済通信)

-

2023.09.15

マンション価格、年1割弱の上昇が継続

―三菱UFJ信、デベロッパー37社に調査

三菱UFJ信託銀行は、「23年度上期デベロッパー調査(首都圏マンション・戸建)」の結果をこのほど公表した。デベロッパー各社はマンション市場について、年間1割弱の価格上昇の継続を見込む一方で、戸建市場は6000万円以上の価格帯で横ばい、6000万円未満の価格帯で1年後に4%ほどの価格低下を見込んでいる。調査はマンションデベロッパー26社、戸建デベロッパー11社にアンケートで実施した。

売れ行きが好調な価格帯について、マンションは「都心6区」が平均価格1億2516万円と、前回の22年下期調査から強い伸びとなり、価格帯も上昇した。また、「その他23区」「都区部周辺」「郊外」の全てで価格帯・平均価格が上昇した。戸建は「世田谷区等」が平均価格1億719万円となり、価格帯・平均価格が上昇。「練馬区等」も上昇したが、「都区部周辺」「郊外」は価格帯・平均価格が下落した。

半年前と比較した仕入環境は、マンションの素地価格が上昇したとの回答が8割超。都心に向かうほど価格の上昇幅が大きい傾向だった。半年後も、「都心6区」で約7割、「都区部周辺」で約6割、「郊外」では約5割が価格上昇を予測。戸建では半年前との比較で価格上昇とする回答が、「世田谷区等」や「練馬区等」で半数以上だった一方、「都区部周辺」は40%、「郊外」で33%。半年後は「都区部周辺」や「郊外」の下落を予測する回答が4割以上だった。

懸念材料を尋ねると、マンション市場では「資材価格・労務費の上昇」「金利水準の動向」「用地費の上昇」が上位だった。戸建市場で「消費者の購入意欲低下」「用地費の上昇」「資材価格・労務費の上昇」が上位の回答だった。

(提供/日刊不動産経済通信)

-

2023.09.15

首都圏住みたい街、横浜が2年ぶり1位

―長谷工ア、上位は交通と生活利便性評価

長谷工アーベストは14日、首都圏総合と都県別の「住みたい街(駅)ランキング2023」の調査結果を公表した。「横浜」が2年ぶりに1位に返り咲いた。複数路線が通り都心と郊外の両方へアクセスが良い点や、商業施設が充実しているところなどが評価された。「武蔵小杉」(6位)と「川崎」(8位)、「調布」(8位)など、東京23区に隣接する郊外中核の街(駅)が昨年比で大幅にランクアップした。

アンケートは首都圏居住のモニターを対象に7月に実施。有効回答数は2854件。昨年1位だった「吉祥寺」は2位に後退し、昨年4位だった「大宮」が3位に上がった。昨年3位だった池袋は11位となった。上位に入った街はいずれも都心へのアクセスの良さと商業施設の充実さが評価された。4位の「浦和」は都心へのアクセスのほか、「教育水準が高く文教都市として住みやすく、住環境も良い」などの声があった。

昨年の20位圏外からランクアップした「武蔵小杉」は都心への通勤アクセスの良さと商業施設の充実さに加えて、「相鉄・東急直通線開業により利便性が良くなった」「防災の見直しが進んでいる」など評価する意見が挙がった。16位の「千葉」と「町田」、20位の「橋本」も20位圏外から大幅にランクアップ。「橋本」は27年のリニア開業に向けて、駅前のマンション開発やビルの建設が進み、街の発展への期待感が高まっている。

都県別では、東京23区で「恵比寿」が昨年の4位から1位に上がった。「閑静でありながら、アクセスが非常に良い」「都心だが、洗練された落ち着いた大人の街の印象」などの声があった。

(提供/日刊不動産経済通信)

-

2023.09.14

東急不、阪急梅田駅東側の再開発で組合

―茶屋町で複合ビルを開発、28年度竣工へ

東急不動産が参画する阪急大阪梅田駅東側の再開発事業が本格的に動き出す。地権者らと進める「茶屋町B-2・B-3地区第一種市街地再開発事業」が8月30日付で大阪市から再開発組合の設立認可を受け、同社が組合員・参加組合員になることが決まった。約0・6haの都心一等地を二区画に分け、ホテルやオフィス、ホール、商業施設などが入る高さ約80mの複合ビルを28年度までに竣工させる。来年7月に権利変換計画の認可を受け、9月に既存施設の解体を始める。

施行地区は大阪市北区茶屋町30-5ほか。複数の商業ビルなどが並ぶエリアに、業務、商業、文化、交流、宿泊、地域交流の機能を持つ再開発ビルを建てる。施行地区のすぐ南側には大阪工業大学梅田キャンパスと、農機製造販売大手ヤンマーの本社ビルがある。開発地をB-2(敷地面積3120㎡)、B-3(120㎡)の二つに分け、それぞれの場所に地上17階地下1階建てと2階建ての施設を整備する。延床面積は各3万900㎡、120㎡。高層のB-2棟は中層階にオフィス、高層階にホテルを配置し、地下にホール、低層階に商業施設や地域交流施設、クリエイター向けのサロンなどを入れる。B-3棟は低層の店舗。両棟の間には広場を作る。

施行地区の周りでは別の大型再開発が進む。阪急大阪梅田駅を挟み西側の「うめきた2期地区」では三菱地所らが大規模開発「グラングリーン大阪」を24年夏以降に開業。JR大阪駅南側では日本郵便らが39階建ての複合ビルを建てる「梅田3丁目計画(仮称)」が24年3月に竣工する。東急不動産は茶屋町のほか、関西では大阪府高石市、兵庫県芦屋市、大阪府吹田市などで再開発事業に参画している。

(提供/日刊不動産経済通信)

-

2023.09.14

東急不ら、ココノススキノ11月30日開業

東急不動産や竹中工務店、イトーヨーカ堂ら5社は、札幌市のすすきの交差点脇に開発中の複合商業ビル「COCONO SUSUKINO(ココノススキノ)」を11月30日にオープンする。ホテルは12月22日から24年1月16日にかけて客室を稼働。1月末に施設全体を開業する。道内初進出の15店舗を含め現時点で全85店舗の入居が決定。建て替え前の旧ビル「ラフィラ」からの再出店も7店舗ある。

すすきのの玄関口に東急ホテルズ&リゾーツのライフスタイルホテル「札幌ストリームホテル」(客室436室)やTOHOシネマズの映画館、飲食店、食品スーパーなどで構成するビルを建てた。規模は地上18階地下2階建て。地下階や1~3階に屋内・屋外の広場と待合室を設けた。1階にはラジオ局のスタジオもある。ホテルの客室単価は2万~3万円を想定。札幌市営地下鉄南北線・すすきの駅に地下で直結しており、多様な層の来館を見込む。建物の環境性能を高め「ZEB Ready」を取得した。

(提供/日刊不動産経済通信)

-

2023.09.13

中古Mは価格1割上昇、戸建は前年割れ

―4レインズ動向、中古M三大都市で伸び

不動産流通推進センターは11日、8月に全国の指定流通機構(レインズシステム)に成約報告があった売買の取引事例のうち、既存住宅の動向を公表した。既存マンションの成約価格は3725万円(前年同月比11・13%増)、成約㎡単価は56・50万円(11・13%増)となり、それぞれ39カ月連続で前年同月を上回った。成約件数は、4414件(2・19%減)にとどまり、3カ月ぶりに前年割れへ転じた。既存戸建住宅は成約価格2497万円(0・99%減)で、5カ月連続で前年同月の価格を下回った。

既存マンションの動向をエリア別にみると、成約価格は首都圏の4767万円(10・94%増)を始め、近畿圏が2952万円(14・60%増)、中部圏は2430万円(7・62%増)と三大都市圏で伸びをみせた。一方で成約件数では、首都圏が2299件(0・04%減)とわずかながら前年割れしたことを始め、近畿圏で997件(8・53%減)、中部圏の293件(16・52%減)と三大都市圏は揃って前年を下回るなど、全国の動向を牽引した。

既存戸建住宅は、成約価格でエリア別に首都圏が3770万円(1・69%減)と前年を下回ったが、近畿圏は2210万円(2・55%増)、中部圏は2418万円(1・55%増)となるなど、全国的には上昇したエリアも多く、前年同月比の価格は小幅な下落にとどまった。成約件数は、首都圏で762件(7・19%減)だったものの、近畿圏の727件(3・27%増)や九州・沖縄の269件(13・98%増)、北関東・甲信越の189件(35・97%増)など、前年の件数を上回ったエリアと下回ったエリアが半々で、全国では若干の件数増加となった。

(提供/日刊不動産経済通信)

-

2023.09.13

三幸、都心5区ビルは空室率5%台続く

三幸エステートは12日、8月末時点の全国主要都市におけるオフィス需給動向を公表した。東京都心5区の大規模ビルの空室率は5・13%(前月比0・02㌽減)で、5%台が2カ月続いた。潜在空室率は7・57%(0・10㌽減)、共益費込の募集賃料は、坪当たり2万7992円(35円減)だった。

空室率は、比較的高めの5%台の水準で推移した。拡張など前向きな移転による成約や、建て替え計画ビルでの外部募集の停止もあり、ほぼ横ばいとなった。潜在空室率も、小幅な低下にとどまり、7%台半ばが続いている。

募集賃料は、22年1月以降は坪当たり2万8000円を挟んだ動きが続いている。今関豊和チーフアナリストは、「契約時に募集賃料からの値引きや段階賃料の設定、フリーレントの付与等により、募集賃料と実質賃料が乖離している事例は多いとみられる」と分析。募集賃料が上昇に転じる力強いオフィス需要は生じていないとみている。

(提供/日刊不動産経済通信)

-

2023.09.12

首都圏の中古M、前年より価格1割上昇

―東日本レインズ、中古戸建は価格が下落

東日本不動産流通機構(東日本レインズ)は11日、8月の不動産流通市場動向を公表した。首都圏の中古マンションは成約件数2367件(前年同月比0・9%増)となり、3カ月連続で前年同月を上回った。成約㎡単価は74・08万円(10・1%増)で40カ月連続、成約価格が4704万円(9・9%増)となり39カ月連続で、それぞれ前年を上回った。中古戸建住宅は、成約件数が837件(4・6%減)で20カ月連続の前年割れ。成約価格は3725万円(1・4%減)で、前年同月を下回った。

中古マンションの新規登録件数は1万4701件(14・9%増)、在庫件数が4万5961件(19・9%増)だった。エリア別の詳細をみると、成約件数は、東京都区部の1106件(11・7%増)のみ前年を上回り、首都圏全体のプラスを牽引した。多摩と3県の成約件数は全て前年割れ。成約㎡単価は、東京都区部が106・07万円(6・4%増)だった。他のエリアは、横浜市・川崎市の61・39万円(7・0%増)や神奈川県他41・10万円(13・3%増)などで前年と比べて大きく伸びた。また、6月にわずかに成約㎡単価で前年を下回った横浜市・川崎市を除くと、33~40カ月連続で前年同月比で上昇が続いている。

中古戸建住宅の新規登録件数は4901件(28・2%増)、在庫件数が1万8279件(36・7%増)だった。エリア別の成約件数は、東京都区部の151件(10・7%減)、横浜市・川崎市が106件(13・1%減)、神奈川県他で86件(28・3%減)などが大きく前年を下回った。成約価格は、東京都区部6332万円(1・9%減)や、横浜市・川崎市4491万円(4・6%減)などで価格が下落した。

(提供/日刊不動産経済通信)

-

2023.09.12

金利上昇の期待利回りへの影響は限定的

―三井住友T研、イールドギャップに厚み

三井住友トラスト基礎研究所は11日、「足元の経済・金融環境と不動産市場」と題したレポートを公表した。レポートでは、日本銀行のイールドカーブコントロール(YCC)を柔軟化した政策の影響について、今後も日本の10年国債金利が1・0%を上回る可能性は低いとして、「不動産期待利回りへの影響については、現在想定される程度の金利上昇であれば、影響は限定的」と分析した。

YCCの柔軟化から、将来的に撤廃まで至ったとしても、日本経済の潜在成長率の低さなどを考慮に入れると10年国債金利の利率は1・0%に届かないとみている。背景には、金融緩和以降、イールドギャップに厚みがあるため、現在の想定される範囲での金利上昇による影響は限定的とした。三井住友トラスト基礎研究所の推計によると、10年国債金利の上昇幅が0・7%程度に達するまでは、イールドギャップの縮小で吸収でき、期待利回りが大きく変動しない可能性が高いとみている。

海外からの不動産投資資金の流入は、22年10~12月以降は低下している。米国や欧州を中心に本国の市況悪化から日本への投資を控える動きが出たとみている。一方で円安や低金利に加えて日本のイールドギャップの厚みから、日本への投資意欲は大きく減退していないと捉え、中国や中東、その他アジアからは投資額の増加意向もあるとみている。

家計消費の動向から、高所得者層をターゲットとした賃貸住宅や商業施設も引き続き堅調な需要が期待されるとした。また、雇用動向の分析では、人手不足の影響で宿泊業の客室供給のボトルネックになる可能性を指摘している。

(提供/日刊不動産経済通信)

-

2023.09.11

東急の定額宿泊Sに西鉄ホテルGが参画

東急と西鉄ホテルズは、東急が運営する定額制回遊型の宿泊サービス「ツギツギ」で業務提携した。西鉄ホテルグループの国内全18施設が15日から同サービスの対象となる。これにより、対象宿泊施設は全国127施設に拡大。これまで対象になかった鹿児島県と大分県をカバーし、九州地方の施設が充実した。同サービスは定額で宿泊できるサブスクリプションサービスで、2年間の実証を重ね5月に本格稼働した。本格稼働後は個人利用で月に500~1000人が宿泊利用しており、想定より利用拡大が早いという。個人プランは30連泊と14泊、5泊、2泊があり、半数以上が2泊プランの利用となる。

(提供/日刊不動産経済通信)

-

2023.09.08

三鬼、都心オフィス成約進み空室率低下

三鬼商事は7日、全国主要都市の8月末時点におけるオフィスビルの需給動向を公表した。東京都心5区で8月時点の平均空室率は6・40%(前月比0・06㌽減)だった。大型解約の動きもあった一方で、移転拡張などによる様々な規模の成約があり、都心5区全体では約4300坪の空き床が埋まった。坪当たり平均賃料は、1万9756円(63円減)だった。

エリア別の詳細をみると、空室率は中央区のみ7・06%(0・21㌽増)に上昇した。他の4区では、エリア外からの移転や成約の動きから、各区でわずかに空室が消化された。千代田区が3・71%(0・09㌽減)、港区が9・48%(0・12㌽減)、新宿区が5・32%(0・12㌽減)、渋谷区が4・18%(0・10㌽減)。平均賃料は、千代田区だけ2万1495円(113円増)まで上昇して、4区は下落した。中央区が1万8093円(150円減)、港区が1万9635円(27円減)、新宿区が1万7934円(43円減)、渋谷区が2万1818円(125円減)だった。

(提供/日刊不動産経済通信)

-

2023.09.07

宅建業者の役割、空き家の管理にも拡大

─国交省、24年度にビジネスモデル構築へ

国土交通省は、空き家に関わる宅地建物取引業者の役割の拡大を目指す。宅建業者と空き家との接点を、売買や賃貸といった仲介業務を行う「流通・利活用」の段階にとどめず、前段階の管理や相談対応にも積極的に関わることができるようにする。そのビジネスモデルの構築に向けた整理と検討に24年度から着手する方針で、概算要求に経費を盛り込んだ。

宅建業者が空き家にビジネスとして接するのは、利活用または売却など、空き家をどうするか所有者が意思を固めた段階になってから。宅建業者に接する前の段階で、空き家をどうすれば良いか決めかねている所有者も多いと想定される。国交省は、相談対応や管理の段階から宅建業者が空き家にアクセスすることは、その先の流通量の拡大にもつながると見込む。宅建業者が空き家の管理などを行う場合に受領できる報酬・手数料についても、宅建業法との関係を整理しつつ、宅建業者が赤字にならないビジネスモデルを示したい考え。空き家の場合、宅建業者が権利関係の整理や境界画定、残置物の撤去、インスペクションなどを行うことも想定されるため、その場合も含めて検討する。

国交省が不動産業界を対象に行った空き家管理ビジネスに関する調査(22年実施)によると、回答3990社中、空き家管理を行っているのは9%の379社。このうち、無償で行っている業者が34%存在する。

空き家の管理に関しては、改正空家特措法の施行(12月頃)に向け、国交省は第三者が空き家管理を行う場合の指針づくりも進めている。宅建業者の空き家の管理・相談対応のビジネスモデル構築は、空き家の第三者管理指針の内容も踏まえ、24年度中のとりまとめを目指す。

(提供/日刊不動産経済通信)

-

2023.09.07

JLL、日本の上期不動産投資額52%増

23年上期(1~6月)の世界の不動産投資額が前年同期比54%減の2760億米ドルと半減したことがジョーンズラングラサール(JLL)の調査で分かった。一方で、日本の投資額は52%増の2兆1473億円と大幅に増えた。海外で中央銀行の利上げやインフレなどで不動産投資利回りが上がり、投資が鈍るなか、良好な資金調達環境が続く日本市場の優位性が高まっているようだ。日本では売却物件も増える見込みで、通年の投資額は前年よりも20%ほど拡大し、4兆円台に乗ると同社は予想している。

22年の世界の不動産投資額は前年比19%減の1兆290億米ドルと縮小していた。主要国の中央銀行の利上げが本格化し、投資を控える動きが広がったことなどが響いた。今年に入ってもその傾向は続き、投資額に反映された。今年上期の地域別投資額は、アメリカ大陸(北米・南米)が前年同期比59%減、EMEA(欧州、アフリカ、中東)が55%減、アジア太平洋が24%減と、欧米市場などの停滞が目立つ。

都市別の投資額は首位が米国ロサンゼルスで次点は東京。海外投資家による日本の不動産への投資額は5130億円で前年上期よりも1509億円増えた。アセット別の投資割合はオフィスが40%、物流施設が28%、リテールとホテル、賃貸住宅が各10%だった。

(提供/日刊不動産経済通信)

-

2023.09.06

東急不、千葉と神奈川に物流3棟が竣工

―IC付近に、「海老名南」「柏」は満床

東急不動産は千葉・神奈川両県で物流施設シリーズ「ロジック」合計3棟を8月までに竣工させた。「湾岸習志野」「柏」は8月、「海老名南」は5月に完成。海老名と柏の施設は1棟借りでテナントが決まり、湾岸習志野のみテナントを募集中。施設の延床面積は1万~3万㎡と小ぶりだが、いずれも高速道路のインターチェンジに近く、首都圏や東北、西日本などの広域に出やすい。将来的に自社グループで組成した物流特化型の私募ファンドに売却する可能性もある。同社は首都圏と関西圏で次の開発機会を模索している。

「ロジック湾岸習志野」の建設地は千葉市美浜区浜田2-43-2ほか。敷地面積は6544㎡。首都高速湾岸線・湾岸習志野インターチェンジ(IC)から約0・3㎞、京葉道路・幕張ICから約3・3㎞の場所。JR京葉線の幕張豊砂駅と幕張本郷駅に近い。施設規模はRC一部S造4階建て、延床面積1万4229㎡。設計・施工は大末建設。一方、「ロジック柏」の建設地は柏市柏インター東1-10ほか。常磐自動車道・柏ICから800mの場所。敷地面積1万3691㎡。施設規模はS造4階建てで延床面積3万3954㎡。新柏倉庫が1棟を使う。設計・施工は西松建設。

「ロジック海老名南」の建設地は神奈川県寒川町倉見905-1。敷地面積6281㎡。圏央道・寒川北ICから約1㎞。JR相模線・倉見駅から徒歩約4分。施設規模はS造4階建て、延床面積1万3458㎡。設計・施工は加賀田組。

東急不動産と同社子会社の東急不動産キャピタル・マネジメントは昨年、物流施設特化型の私募ファンドを複数の国内機関投資家と組成した。中長期に資産規模1000億円を目指している。

(提供/日刊不動産経済通信)

-

2023.09.05

上期の中古M価格は首都圏で上昇が鈍化

―東京カンテイ、三大都市圏で大崩れせず

東京カンテイは4日、23年上半期の中古マンションの相場坪単価をまとめた。首都圏は331・2万円(前期比4・2%増)で、21期連続の上昇を記録した一方、上昇度合いは22年上半期から3期続けて鈍化傾向だった。特に東京23区は405・2万円(2・9%増)と400万円の大台に達したが、23区のうち19区で上昇幅は縮まった。近畿圏では217・8万円(3・8%増)、中部圏が166・7万円(4・7%増)で、三大都市圏すべてで価格が上昇した。

同社市場調査部・主任研究員の髙橋雅之氏は、「大崩れしない市況が続いている。新築マンションの価格に下がる要素がなく、売りと買いの折り合いのつく価格を探るマーケットだ」と分析する。首都圏は、東京都が384・7万円(3・0%増)、神奈川県が250・1万円(3・9%増)で上昇幅が縮まった。東京23区では、品川区の458・0万円(4・9%増)や世田谷区の402・8万円(4・7%増)など4区のみ前期より上昇幅が拡大した。渋谷区は611・9万円(2・0%増)、目黒区は503・3万円(2・5%増)と上昇し、500万円台の大台に到達した。

近畿圏は、中心地の大阪市が253・4万円(2・8%増)と上昇幅が前期の3・9%より鈍化したものの、上値を伸ばした。神戸市は216・9万円(4・7%増)、京都市はが288・0万円(4・7%増)で、大阪市を上回る伸びだった。中部圏の相場価格は21期連続の上昇で、前期は3・2%だった上昇幅が拡大した。愛知県や三重県の上昇度合いが強まった。

なお、相場坪単価には、東京カンテイ独自の試算により、流通事例を「4階・中住戸・南向き」へ補正して均質化を図ったデータを用いている。

(提供/日刊不動産経済通信)

-

2023.09.05

東急住宅L、勝どきで地域連携の防災祭

―低層階に店舗、夫婦からファミリーまで

東急住宅リースは、東京・中央区の勝どきで管理を行う大規模超高層賃貸マンション「プラザタワー勝どき」(512戸)で、地域の警察署や消防署と連携したイベント「防災祭」を開催した。入居者対象の安否確認訓練に加え、24kgの水を担いで屋上ヘリポートまで階段で駆け上がる体験などを実施した。

同物件は、都営大江戸線・勝どき駅から徒歩2分の立地。RC造地上43階地下1階建て。保有者は乾汽船。安否確認訓練では、全512戸のうち265戸(51・7%)が参加。昨年よりも7分早い36分で安否の集計を完了させた。地域の住民も参加できるイベントとして他に、バルコニーの隔て板の蹴破りや、消防車やパトカーの展示・乗車、護身術や煙、エレベーター閉じ込めなど様々な体験型イベントも実施した。

(提供/日刊不動産経済通信)

-

2023.09.04

東急不、京都でイオン併設「ブランズ」

―低層階に店舗、夫婦からファミリーまで

東急不動産は京都市伏見区で低層階にスーパーの「イオン」が入る新築分譲マンション「ブランズ伏見桃山」(総戸数114戸)の販売を近く始める。モデルルームをこのほど開き、予約制で案内を始めた。販売価格や戸数などは未定。京阪本線・伏見桃山駅徒歩4分、近鉄京都線・桃山御陵前駅徒歩6分の立地。自然を取り入れた空間デザインを採用した。間取りは1LDK~4LDK、専有面積39・18~90・5㎡。1、2階に店舗も入る。24年7月上旬の竣工、同9月下旬の引き渡しを予定する。

所在地は京都市伏見区御堂前町616-1ほか。20年に閉店した「イオン伏見店」跡地にマンションと商業施設の複合施設を建てる。マンションの規模はRC造地上7階地下1階建て。1、2階にイオンが入る。イオン一体型の分譲マンションは京都府で初めて。入居者は専用カートで店に乗り入れ、買い物の後、住戸玄関までカートで運べる。地元の商店街にも近い。各住戸の玄関前に専用宅配ロッカーを設置。4階共用棟には個室ブース付きワークスペースもある。

建物は「低炭素建築物認定」を取る。太陽光パネルを設置し屋上緑化も施す。ラウンジ兼集会室内に日比谷花壇監修のバイオフィリックデザインを導入する。自然素材や観葉植物などを多く取り入れ、入居者や訪問客らのストレス緩和を図る。ラウンジからは中庭(オーナーズガーデン)の植栽をガラス越しに臨める。駐車場は40台。施工者は大豊建設。管理は東急コミュニティー。東急不動産は京都市中京区で「ブランズ御池西洞院」(総戸数24戸)の2期販売を12月上旬に始めることにしている。

(提供/日刊不動産経済通信)

-

2023.09.04

東京で掲載賃料上昇も反響は追いつかず

―ライフル、都心回帰など賃貸需要高まる

ライフルは、4~6月期の市況に関するレポートをこのほどまとめた。首都圏では、東京都のファミリー向け賃貸物件の掲載物件平均賃料が15万5901円(前年同期比14・5%増)だった一方で、反響物件平均賃料は14万9079円(2・4%増)にとどまった。大幅に上昇した賃料水準にユーザーの住居費が追いついていない状況とみられる。売買では中古マンションのファミリー向け物件(70㎡換算)で、東京都の掲載平均価格が5534万円(0・4%増)、反響平均価格は4927万円(3・7%増)だった。

ファミリー向けの賃貸物件では、東京23区の掲載賃料が18万3690円(14・7%増)で、1~3月期の前期比8・2%の上昇に続いて、4~6月期も前期比4・4%の上昇となり、この半年間に掲載賃料が2万円以上の大幅な上昇をみせた。人流の都心回帰や新築分譲マンションの価格上昇から、賃貸需要の高まった影響が出たと分析している。一方、23区の反響賃料は16万6628円(1・5%増)で、乖離率をみると掲載賃料が10%以上も上回った。東京都下を始め、他エリアでは掲載賃料より反響賃料が低い場合もあり、23区で強気な賃料設定があるとみられる。

中古マンションのファミリー向け物件で首都圏をみると、東京23区の掲載価格は6106万円(0・5%増)、反響価格が5578万円(1・3%増)で、乖離率が12・3%だった。東京都下の掲載価格で3371万円(10・1%増)、反響価格は2728万円(9・6%増)となり、乖離率は23・6%になったことを含め、3県も乖離率が30%を超えており、東京23区以外では掲載価格の上昇に反響が届いていないとみられる。

(提供/日刊不動産経済通信)

-

2023.09.01

7月着工、過去10年で最低の6・8万戸

―国交省、持家20カ月連続減で依然厳しく

国土交通省は8月31日、7月の建築着工統計調査をまとめた。新設住宅着工戸数は前年同月比6・7%減の6万8151戸となった。減少は2カ月連続。7月としては過去10年で最低値となった。過去10年以前を含めると下から10番目の水準。

持家は2万689戸(前年同月比7・8%減)で、20カ月連続の減少。過去10年で単月では最低となるのが11カ月連続した。うち民間資金による持家は1万8970戸(6・8%減)で19カ月連続の減少。国交省は、「物価や資材価格の高騰で消費者マインドが低下し、受注も減少しているとの声がある」と話す。これまでの減少の要因と変わりはなく、引き続き厳しい状況が続く。

貸家は3万170戸(1・6%増)で、前月の減少から再び増加に転じた。過去10年では上から6番目の水準。民間資金による貸家はこのうち2万7552戸(2・9%増)だった。法人からの需要が堅調。

分譲住宅は1万6979戸(17・6%減)で2カ月連続の減少。過去10年で7月としては最低。このうちマンションは5797戸(28・0%減)で3カ月ぶりの減少。マンションも過去10年で最低となった。分譲戸建ては1万1066戸(11・2%減)で9カ月連続の減少。マンションは大規模物件の有無が影響する一方、戸建ては「土地の流通が不足中。マインド低下で足元の販売も減少傾向だ」(国交省)とみる。

7月の民間非住宅用建築物の着工床面積は320万㎡(31・1%減)で、6カ月連続の減少。過去10年で7月としては最低値が2カ月連続となった。使途別では事務所52万㎡(27・2%減)、店舗29万㎡(34・4%減)、工場54万㎡(22・6%減)、倉庫82万㎡(45・0%減)で全て大幅な減少となった。

(提供/日刊不動産経済通信)

-

2023.09.01

オフィス需要はBC級でコロナ前の水準

―三幸とニッセイ基礎研、23年上期の動向

三幸エステートとニッセイ基礎研究所は共同で、23年上期における東京都心部のオフィス市場の移転動向をまとめた。50%を上回ると企業のオフィス拡張意欲が強いことを表す「オフィス拡張移転DI」でみると、23年第1四半期(1Q、1~3月期)には75%まで上昇し、コロナ禍前の水準に至った。第2四半期(2Q、4~6月)は、1Qの反動もあって60%まで下落した。三幸エステートによると、23年上期のオフィス成約面積は43・1万坪で17年以降の最高を更新。主に既存ビルのリーシング活動が堅調に進み、オフィス市況は活況だったとみている。

23年上期のオフィス拡張移転DIは、一時的にコロナ禍前の水準まで回復した。規模別にここ数年の拡張移転DIの動向をみると、21年下期からAクラスのビルで60%台まで回復し、22年上期以降はBクラス、Cクラスともに回復傾向に転じた。23年上期は、Aクラスが60%程度で頭打ちだったものの、Bクラスが74%、Cクラスは81%とコロナ禍前の水準まで勢いを取り戻しつつあると結論付けた。

業種別の拡張移転DIの推移では、オフィス需要の底打ちの兆しが21年下期以降に表れた。21年下期にデジタル化を加速していく社会の恩恵を受けた「情報通信業」が回復傾向に転じたことに続き、22年上期に「製造業」や「学術研究・専門/技術サービス業」など全ての業種で拡張意向となり、コロナ禍前の水準に達した。一方で23年上期は、内需中心の「その他サービス業」や「不動産業・物品賃貸業」が引き続き高い拡張意向を示したものの、「情報通信業」や「製造業」のオフィス需要が伸び悩むなど、業種間の差が開いた。

(提供/日刊不動産経済通信)

-

2023.09.01

首都圏の中古M価格は3カ月連続で下落

―アットH、新築戸建は3カ月ぶりに上昇

アットホームは、7月の首都圏における住宅価格の動向をまとめた。中古マンションの戸当たり平均価格は3886万円(前年同月比2・7%増)で、前月の3892万円から若干下落した。中古マンションの価格が前月比で下落となるのは3カ月連続。新築戸建の平均価格は4581万円(4・0%増)となり、3カ月ぶりに前月を上回った。

首都圏の全8エリアで、中古マンションの価格を前年同月と比べると25カ月連続で上回った。東京23区の4984万円(4・2%増)を始めとして、全8エリアで前年より3%以上の価格上昇を記録した。さいたま市は3530万円(5・1%増)で、17年の調査開始から最高価格となった。一方、東京23区の価格は前月よりわずかに強含んだが、東京都下の3191万円(3・3%増)や横浜市・川崎市で3390万円(4・2%増)など、8エリア中6エリアで前月の価格を下回った。アットホームラボの磐前淳子・執行役員は、「上昇した不動産価格に天井感が出ている。東京都心は投資家など実需以外の動きも多かったが、エリアによっては停滞もみられた」と分析する。

新築戸建は、首都圏で3カ月ぶりに前月の価格を上回った。一方で、さいたま市が4391万円(0・2%減)と36カ月ぶりに前年同月の価格を下回ったため、全8エリアにおける価格の前年超えは、20カ月で止まった。ほかに、東京23区の6823万円(2・2%増)と都下の4769万円(2・6%増)が前月より若干の下落となった。神奈川県は、横浜市・川崎市で5344万円(5・3%増)と前月の5275万円から1%以上の伸びとなった。

(提供/日刊不動産経済通信)

-

2023.09.01

東急不、代官山の複合ビル10月19日開業

東急不動産は東京・渋谷区の東急東横線・代官山駅前に開発中の複合商業ビル「フォレストゲート代官山」を10月19日に全面開業する。賃貸住宅やオフィス、商業施設などで構成し、商業テナントにはスーパーやアパレル、雑貨店、レストラン・バー、医院など複数の店舗が入る。基本設計を隈研吾建築都市設計事務所が手掛けた。

計画地は八幡通りと代官山通りに面する人通りの多い場所。敷地面積は約4084㎡。建物の規模はRC造地上10階地下2階建て、延床面積約2万1875㎡。メイン棟の最上部に賃貸レジデンス(57戸)、低層に店舗を配置する。別棟にカフェやイベントスペースなどを入れ、多くの利用者を呼び込む。メイン棟の地下1階に約200坪のスーパー「ザ・ガーデン自由が丘」、地上3階に東急不動産の会員制シェアオフィス「ビジネスエアポート代官山」などが入る。

(提供/日刊不動産経済通信)