- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2023年2月

2023年02月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2023年02月

-

- 2023.02.28

- 首都圏の1月の住宅価格、前月比で下落

-

- 2023.02.28

- 中古マンション成約の3割超は築30年超

-

- 2023.02.27

- オフィス拡張移転の意欲は改善基調続く

-

- 2023.02.24

- 住みたい街、「横浜」が6年連続の1位

-

- 2023.02.22

- 22年の全国マンション市場動向・発売戸数は5・9%減の7万2967戸

-

- 2023.02.22

- 23区と大阪の中古マンション在庫3割増

-

- 2023.02.21

- 売り物件の登録が34カ月ぶりに前年超え

-

- 2023.02.17

- 1月のマンション市場動向・首都圏、新規発売は37%減の710戸

-

- 2023.02.17

- 1月のマンション市場動向・近畿圏、発売は27・5%減少の574戸

-

- 2023.02.16

- 住宅ローン延滞を懸念する金融機関増加

-

- 2023.02.16

- ライフル、ユーザーが選んだ住みたい街

-

- 2023.02.15

- JR東と東急不、不動産事業で包括提携

-

- 2023.02.14

- 渋谷区と東急Gら、ベンチャー支援会社

-

- 2023.02.14

- 既存住宅の成約価格は上昇、件数は減少

-

- 2023.02.13

- マンションの建物状況調査を使いやすく

-

- 2023.02.13

- 東急不、タイでホテル・物流事業に参画

-

- 2023.02.13

- 1月の中古住宅は売出物件が3割増加

-

- 2023.02.13

- 三幸、東京都心は空室・潜在空室が減少

-

- 2023.02.10

- 東急不、渋谷桜丘口開発に「ブランズ」

-

- 2023.02.10

- 三鬼、都心5区のオフィス空室率が低下

-

- 2023.02.09

- 22年の不動産投資は2%減の3・84兆円

-

- 2023.02.08

- CBRE、銀座がコロナ後初の賃料上昇

-

- 2023.02.07

- 東急不、東五反田に39階建てのタワマン

-

- 2023.02.07

- 横浜市、太陽光PPA公募で東急不選定

-

- 2023.02.06

- C&W、マンハッタン空室率22・2%に

-

- 2023.02.02

- 全国の22年4Qの中古M販売9・9万戸

-

- 2023.02.01

- オフィスの賃借面積拡大が49%に増加

-

- 2023.02.01

- 東京のオフィス空室率は3年ぶりに低下

-

- 2023.02.01

- 東急不、環境負荷減へテナントらと協業

-

2023.02.28

首都圏の1月の住宅価格、前月比で下落

―アットH調べ、前年同月より上昇は続く

アットホームは、1月の首都圏における中古マンションと新築戸建ての価格動向をまとめた。中古マンションの戸当たり平均価格は3904万円(前年同月比8・0%増)で、前年を上回る傾向は続いているものの、前月より0・1%下落した。新築戸建ての平均価格は4491万円(7・8%増)で、前月と比べると0・3%下落した。アットホームラボ・データマーケティング部の磐前淳子部長は、「価格の上昇曲線の角度が緩まり、ブレーキの気配が感じられ始めている」と分析している。

中古マンションは、19カ月連続で首都圏8エリアが全て前年同月の価格を上回ったが、前月比で東京23区と神奈川県他が下落した。東京23区4915万円(7・2%増)は、前月より0・3%の下落で、「戸数の多い23区の下落が、首都圏の価格に影響した」(磐前氏)という。6エリアは調査開始以来の最高価格。東京都下3204万円(10・7%増)、横浜市・川崎市3386万円(9・4%増)、さいたま市3493万円(13・5%増)、埼玉県他2623万円(12・6%増)、千葉県西部2974万円(18・1%増)、千葉県他2053万円(15・3%増)だった。

首都圏の新築戸建ての平均価格は全8エリアで15カ月連続で前年を上回るが、上昇の勢いは鈍化した。前月比では、1年ぶりの下落となった。前月から下落したエリアは、神奈川県他3977万円(6・4%増)、さいたま市4468万円(5・7%増)、埼玉県他3574万円(4・7%増)、千葉県西部4199万円(6・8%増)の4つ。東京23区は6905万円(10・1%増)で、前月比でも1・3%増と強い上昇がみられ、調査開始以来の最高価格を更新した。

(提供/日刊不動産経済通信)

-

2023.02.28

中古マンション成約の3割超は築30年超

東日本不動産流通機構は、22年の「築年数から見た首都圏の不動産流通市場」をまとめた。築30年超の成約物件の比率が拡大し、中古マンションは31・5%(前年比1・8㌽増)、中古戸建住宅では24・3%(0・3㌽増)となった。

平均築年数は、中古マンションが成約23・33年(前年は22・67年)、新規登録28・16年(27・23年)で前年より乖離幅が拡大した。中古戸建住宅は成約21・31年(21・20年)、新規登録23・68年(23・78年)で前年から乖離幅が縮小した。築年帯別の構成比率をみると、中古マンションは築25年以下の成約物件の構成比率が、新規登録物件の構成比率を上回って高い需要を示した。中古戸建住宅は築6~25年で、成約物件の構成比率が新規登録物件の構成比率を上回った。取引動向では、成約件数を新規登録件数で割った際に、中古マンション・戸建住宅ともに全築年帯で下落。成約価格は、中古マンションが築10年以下で6000万円台(前年は築5年以下)、中古戸建住宅が築20年以下で4000万円台(築10年以下)などとなっている。

(提供/日刊不動産経済通信)

-

2023.02.27

オフィス拡張移転の意欲は改善基調続く

―三幸とニッセイ、22年下期はDI60%台

三幸エステートとニッセイ基礎研究所は、「成約事例で見る 東京都心部のオフィス市場動向22年下期」をこのほどまとめた。企業のオフィスを拡張する意欲を測る「オフィス拡張移転DI」は、22年下期は60%台半ばに改善した。オフィスのリーシング活動の正常化が進む中で、23年に都心部で新築ビルの供給が増える点に触れ、「Aクラスビルでは賃料負担力の高い大手企業や外資系企業を中心にオフィス拡張意欲がやや低下している」と危惧を示した。

22年は、オフィス拡張移転DIは第3四半期65%、第4四半期64%と堅調な改善基調だった。但し、コロナ禍前の水準には及ばず、第4四半期はほぼ横ばいで改善ペースの鈍化がみられる。業種ごとに回復に違いが目立ち、「学術研究・専門/技術サービス業」が81%、「その他サービス業」で77%、「不動産業・物品賃貸業」の77%は、コロナ禍前の水準を取り戻した。一方、「製造業」は55%、「卸売業・小売業」で57%と回復が鈍く、就業者数の減少が影響したとみている。コロナ禍の影響の底打ちが早かった「情報通信業」は63%。改善基調は続けているが、「テレワークの積極的な活用などによりオフィス床面積の拡大を抑制している可能性が考えられる」とした。

22年下期に拡張移転が多かった東京都心部のエリアは、1位が「新宿・四谷」81%で、「西新宿」79%、「代々木・初台」75%が続いた。縮小移転の多かったエリアは、「五反田・大崎・東品川」50%、「丸の内・大手町」54%、「浜松町・高輪・芝浦」54%など。Aクラスビルの意欲の低下とBクラスビルの意欲上昇から、「大企業は集約統合やオフィス床削減などの姿勢を継続した可能性が考えられる」と指摘している。

(提供/日刊不動産経済通信)

-

2023.02.24

住みたい街、「横浜」が6年連続の1位

―リクルート、「所沢」が大幅上昇で30位

リクルートは22日、「SUUMO住みたい街ランキング2023首都圏版」を発表した。首位は6年連続で「横浜」。2位は「吉祥寺」、3位は「大宮」、4位は「恵比寿」と、22年と同じ駅が並んだ。5位「新宿」は順位を上げ、首都圏で最も得点が上昇した駅となった。SUUMO編集長の池本洋一氏は「東京駅から10km圏のビッグターミナルなどは人気が戻った駅が多く、30~50km圏の郊外中核駅の強さも更に目立った」と解説した。

調査は、1都3県と茨城県に住む20歳~49歳の男女1万人を対象に実施した。1位の「横浜」は、商業施設や文化・娯楽施設が充実した街のにぎわいに加えて、働く場所や企業が集積する魅力が人々を引きつけ、不動の人気が続いている。2年連続の3位だった「大宮」は、20歳代と30歳代のアンケートからは、全体2位の「吉祥寺」を抑えて人気の街となった。ほかに、16位には「流山おおたかの森」が入り、千葉県では最も人気の駅となった。子育て層の暮らしやすい都市計画に基づいた駅前の整備がほぼ完了して利便性が高まったほか、魅力の持続を目指す景観条例や高さ規制なども評価された模様だ。30位には、22年の48位から大きく上昇して「所沢」が入った。家賃は、築35年以内の物件でシングル向け5・9万円、ファミリー向け11・0万円と割安で、豊富な商業・娯楽施設などが20歳代女性から支持を得て過去最高の順位および得点となった。

5位の「新宿」は、コロナ後に人気の回復がみられた。交通拠点や商業施設の魅力が上がり、西新宿でのタワーマンションの開発などに伴って多様な文化を受容する街としている。単身で暮らす男性からの評価は「絶大な人気」(池本氏)で1位を得た。

(提供/日刊不動産経済通信)

-

2023.02.22

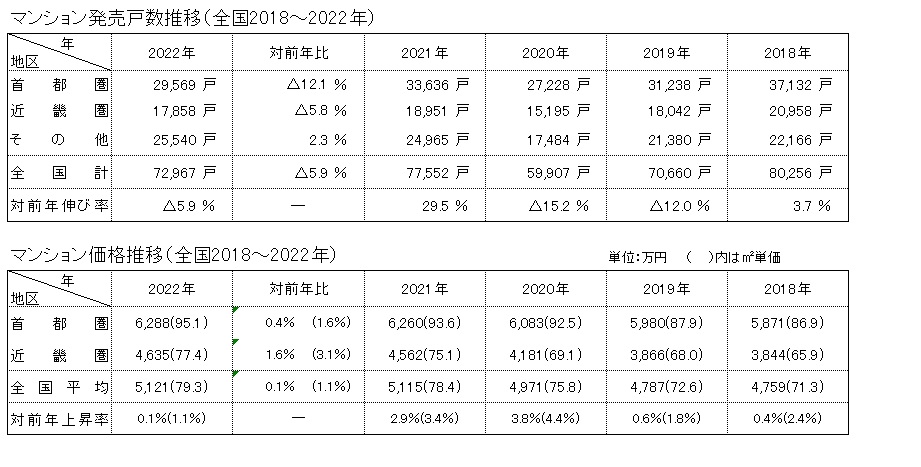

22年の全国マンション市場動向・発売戸数は5・9%減の7万2967戸

―本社、2年ぶりの減で2年連続7万戸台

―価格5121万円で単価と共に高値更新

不動産経済研究所は21日、22年の全国マンション市場動向を発表した。昨年1年間の全国における民間分譲マンション供給戸数(首都圏の投資用ワンルームマンション、定期借地権マンション等は含まない)は7万2967戸で、前年の7万7552戸に比べ4585戸(5・9%)減少した。減少したのは2年ぶりで、2年連続の7万戸台となった。発売総額は約3兆7369億円で、市場規模は前年の約3兆9665万円に比べ5・8%、2296億円減額した。

圏域別の発売状況をみると、首都圏2万9569戸(前年比12・1%減、全国シェア40・5%)、近畿圏1万7858戸(5・8%減、24・5%)、東海・中京圏6351戸(15・1%減、8・7%)、北海道2136戸(31・1%増、2・9%)、東北地区2948戸(83・7%増、4・0%)、首都圏以外の関東地区1959戸(10・6%増、2・7%)、北陸・山陰地区549戸(16・7%減、0・8%)、中国地区1960戸(20・1%減、2・7%)、四国地区1187戸(14・6%増、1・6%)、九州・沖縄地区8450戸(1・4%増、11・6%)と、北海道、東北、関東、四国、九州・沖縄が伸ばしたものの、首都圏、近畿圏、東海・中京圏などが落ち込んだ。

首都圏の供給内訳は、東京都1万3157戸(前年比18・8%減)、神奈川県7403戸(14・0%減)、埼玉県4716戸(6・0%増)、千葉県4293戸(1・6%減)と、埼玉県が唯一増加した一方、東京都と神奈川県は2ケタ減と落ち込んだ。近畿圏は大阪府1万766戸(3・3%増)、兵庫県3499戸(33・4%減)、京都府2304戸(9・2%増)、奈良県334戸(60・6%増)、滋賀県744戸(12・3%減)、和歌山県211戸(93・6%増)と、兵庫県が3割減と大きく落ち込んだ。地方中核都市は札幌市1978戸(23・1%増)、仙台市1520戸(73・1%増)、名古屋市5020戸(8・9%減)、広島市688戸(41・7%減)、福岡市3489戸(15・4%増)と、名古屋市と広島市が減少した一方、その他の都市は2ケタ増と伸ばしている。

23年の発売見込みは全国で約7・5万戸、22年比で約2000戸、2・8%増となる見通しだ。圏域別では首都圏3・2万戸(22年比8・2%増)、近畿圏1・8万戸(0・8%増)、東海・中京圏0・7万戸(10・2%増)、九州・沖縄地区0・8万戸(5・3%減)など。三大都市圏がいずれも増加に転じる見込みである。

22年の全国マンションの分譲価格は戸当たり平均価格が5121万円、㎡単価が79・3万円となった。平均価格は前年比6万円、0・1%の上昇、㎡単価も0・9万円、1・1%上昇している。平均価格は6年連続、単価は10年連続の上昇で、どちらも6年連続で最高値を更新している。圏域別では、首都圏は平均価格が0・4%上昇の6288万円、㎡単価は1・6%上昇の95・1万円で、平均価格は4年連続、単価は10年連続の上昇となった。近畿圏は平均価格が1・6%上昇の4635万円、単価が3・1%上昇の77・4万円で、平均価格は5年連続、単価は10年連続の上昇だ。地方主要都市の平均価格は、札幌市5022万円(前年比0・1%下落)、仙台市4661万円(2・8%上昇)、名古屋市3587万円(0・5%下落)、広島市4455万円(2・1%上昇)、福岡市4228万円(3・2%上昇)と、仙台市、広島市、福岡市が上昇している。

(提供/日刊不動産経済通信)

-

2023.02.22

23区と大阪の中古マンション在庫3割増

―東京カンテイ調べ、価格の上昇率は鈍化

東京カンテイは21日、1月の中古マンション売り出し希望価格(70㎡換算)をまとめた。首都圏は4845万円(前年同月比6・6%増)、近畿圏が2909万円(6・7%増)だった。主要都市別では、東京23区6939万円(4・0%増)、大阪市3930万円(4・3%増)で、前年からの上昇率は4%台に縮小。重複事例を外した中古マンションの在庫戸数は、東京23区が1万4672戸(29・4%増)、大阪市が4010戸(28・9%増)と大幅に増加している。

首都圏では、東京23区の価格が22年の10月をピークに前月を若干下回る状況が続いている。在庫戸数は、新規2733戸(34・3%増)、継続1万1939戸(28・3%増)。東京都心6区9965万円(4・6%増)と城北・城東11区5328万円(6・3%増)は前月比では低下。横浜市3790万円(5・2%増)も僅かながら前月比で2カ月連続の弱含みをみせた。「反響の鈍さに加えて価格に天井感が出ており、調整局面を見据えた動きがみられる」(同社市場調査部・高橋雅之主任研究員)と分析している。一方で郊外は、さいたま市が3831万円(13・7%増)、千葉市が2433万円(15・1%増)と前年を大きく上回る水準が続いている。

近畿圏では、大阪市の価格が4カ月ぶりに低下。在庫戸数をみると、新規703戸(54・8%増)、継続3307戸(24・5%増)へ大幅に増加した。大阪市中心6区の価格は5249万円(7・7%増)で、前月からは0・4%の低下となった。神戸市は、築浅事例が増えた影響で、2619万円(10・8%増)と6カ月連続の価格上昇になった。

(提供/日刊不動産経済通信)

-

2023.02.21

売り物件の登録が34カ月ぶりに前年超え

―4レインズ、総登録件数でも増加が続く

不動産流通推進センターは20日、全国の指定流通機構による1月のレインズシステムの活用状況をまとめた。1月の売り物件の新規登録件数は10万7734件(前年同月比14・6%増)と34カ月ぶりに前年同月を上回った。成約報告件数は1万2325件(6・9%減)で減少に転じた。総登録件数は33万9509件(13・9%増)で前年と比べて8カ月連続で増加が続いている。

売り物件の取引態様別の件数は、媒介6万7574件(2・3%増)、売主3万8492件(44・7%増)、代理1668件(19・5%増)だった。媒介契約の内訳は、専属専任1万996件(6・8%増)、専任3万4698件(2・8%増)、一般2万1880件(0・6%減)。売り物件の登録をエリア別にみると、首都圏は5万1602件(39・3%増)と大幅な増加。ほかは、近畿圏1万8117件(4・7%増)、中部圏8229件(14・5%増)を始め、多くの地域で前年比で件数の増加がみられた。首都圏と近畿圏は、マンション、一戸建、土地の登録件数がいずれも前月より10%以上増加しているなど、全国の前月比9カ月連続のプラスを牽引している。

売り物件の成約報告では取引態様別に、媒介1万125件(10・1%減)、売主2145件(10・7%増)、代理55件(44・7%増)。媒介契約の内訳は専属専任2167件(11・0%減)、専任(9・9%減)、一般1382件(9・9%減)。地域別では、首都圏が前月比10・4%減の4644件、近畿圏では前月比10・0%減の2982件など、四国を除いて全国で減少した。

(提供/日刊不動産経済通信)

-

2023.02.17

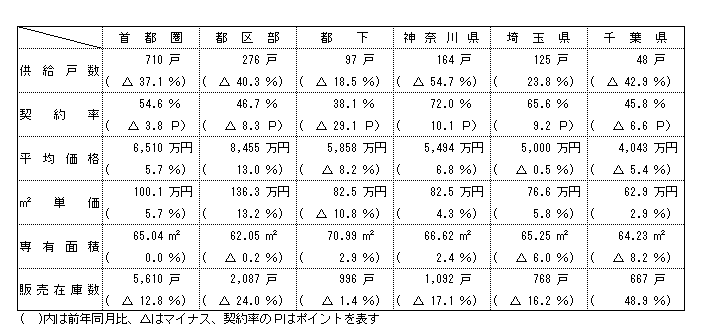

1月のマンション市場動向・首都圏、新規発売は37%減の710戸

―本社調べ、神奈川5割減・契約率54%

不動産経済研究所は16日、1月の首都圏(1都3県)の分譲マンション市場動向を発表した。新規供給戸数は前年同月比37・1%減の710戸で、3カ月連続の減少となった。初月契約率は54・6%と、前年同月の58・4%を3・8㌽下回っている。

供給戸数をエリア別にみると、埼玉県が23・8%増と唯一増加したものの、都区部と千葉県が4割減、神奈川県が5割減と大きく落ち込んだ。都区部のシェアは38・9%となり、前年同月(41・0%)比2・1㌽ダウンしている。

供給物件総数は全88物件で、前年同月の111物件を23物件下回った。このうち100戸以上を売り出した物件はゼロだった(前年同月もゼロ)。初回売り出し物件(単発物件を含む)は3物件・82戸で、前年同月の10物件・292戸に比べて物件数は7物件減少し、戸数も210戸減少している。

供給戸数に対する契約戸数は388戸で、初月契約率は54・6%。エリア別では神奈川県が唯一7割台となるも、都区部と千葉県が4割台、都下が3割台と低調だった。

平均価格は前年同月比5・7%上昇の6510万円、㎡単価も5・7%上昇の100・1万円。平均価格は2カ月連続の上昇、単価は3カ月連続の上昇となった。エリア別では都下が平均価格、単価ともに下落したのに対して、都区部と神奈川県はいずれも上昇している。都区部は平均価格が13・0%上昇の8455万円、単価が13・2%上昇の136・3万円となっている。

専有面積は65・04㎡で、前年同月と同値。即日完売は1物件・21戸(シェア3・0%)、フラット35登録物件戸数は666戸(93・8%)。1月末時点の在庫は5610戸で、前月末比309戸減少している。

2月の供給は2500戸前後が見込まれる。

(提供/日刊不動産経済通信)

-

2023.02.17

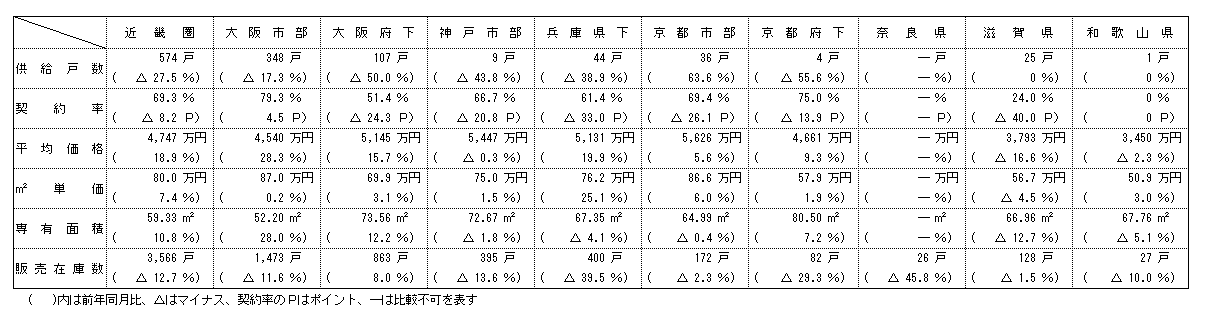

1月のマンション市場動向・近畿圏、発売は27・5%減少の574戸

―1月として92年来の低水準、契約率69%

近畿圏(2府4県)の1月のマンション供給戸数は前年同月比27・5%減の574戸となり、2カ月ぶりに前年実績を下回った。1月としては1992年(548戸)以来の低水準。

供給戸数をエリア別にみると、大阪市部が17・3%減の348戸、大阪府下が50・0%減の107戸、神戸市部が43・8%減の9戸、兵庫県下が38・9%減の44戸、京都市部が63・6%増の36戸、京都府下が55・6%減の4戸、滋賀県が前年同月と同値の25戸、和歌山県が前年同月と同値の1戸。

初月契約率は前年同月比8・2㌽ダウンの69・3%と、6カ月ぶりに好調ラインの70%を下回った。

平均価格は18・9%上昇の4747万円。㎡単価は7・4%上昇の80・0万円。平均価格は3カ月ぶりのアップ、単価は2カ月連続のアップ。

1月末時点の販売在庫は3566戸で、前月末比339戸の減少、前年同月末比では517戸の減少となっている。

2月の供給は1400戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2023.02.16

住宅ローン延滞を懸念する金融機関増加

―住金機構の22年度調査、積極姿勢は継続

住宅金融支援機構は、住宅ローンを取り扱う金融機関に対し、取り組み姿勢やリスクなどの動向を調べる「住宅ローン貸出動向調査」の22年度結果をまとめた。リスクについて「景気低迷による延滞増加」や「金利上昇局面における延滞増加」を挙げる金融機関の増加が目立つ結果となった。

300の金融機関が回答した。住宅ローンについて懸念される問題(リスク)の質問で「景気低迷による延滞増加」を選んだ機関は全体の56%となり、前年度の48%から8㌽増加した。「金利上昇局面における延滞増加」も39・7%(前年度比9・4㌽増)に増えている。

住宅ローンの今後の取り組み姿勢は、新規ローンは「積極的」が75・0%(5・1㌽増)。借換えの今後は「積極的」が55・3%(0・2㌽減)だった。積極的と答えた金融機関の理由は「貸出残高増強」が69・3%(2・3㌽増)で最多。積極化の方策は「商品力強化」が61・2%(1・4㌽増)で最も多かった。前回調査との比較では「販売経路拡充や見直し」が34・2%(6・4㌽増)、「金利優遇拡充」が42%(4㌽増)で、それぞれ増加が目立った。重視する住宅ローンの販売チャネルは「住宅事業者ルート」が87・6%(0・9㌽増)で最も多く、次いで「窓口等での個別対応」73・2%(2・1㌽減)が多かった。

リバースモーゲージの貸出実績(年度末残高)は21年度は1695億円(前年比7・5%増)で右肩上がりの傾向が続く。一方、マンション管理組合向け融資の取扱いについて聞いたところ、「扱っていない」が88%となった。

(提供/日刊不動産経済通信)

-

2023.02.16

ライフル、ユーザーが選んだ住みたい街

―「買う」は勝どき、「借りる」は本厚木

ライフルは、運営する不動産・住宅情報サイトに寄せられた実際の問い合わせ数から算出した「2023年 ライフルホームズ みんなが探した!住みたい街ランキング(首都圏版)」をこのほど発表した。「借りて住みたい」ランキングは、「本厚木」が3年連続のトップで、「買って住みたい」ランキングの1位は4年連続で「勝どき」となった。ライフルホームズ総研の中山登志朗副所長は、「『買う』場合は都心と郊外の二極化が鮮明に、『借りる』際には都心から郊外へ向く流れが続いている」と話している。

借りて住みたい街ランキングは、2位に「大宮」(前年同じ)、3位は「八王子」(4位)だった。10位までに、東京23区内の駅は6位の「葛西」(前年同じ)のみとなり、物価高やテレワークの定着を受けて賃貸ニーズの郊外化が続いている。都心の賃貸需要も徐々に回復傾向で、「池袋」の12位(前年同じ)、「荻窪」の15位(14位)などは上位。他に、急上昇した駅に「笹塚」の71位(114位)もあった。

一方、「買って住みたい」は「勝どき」の次いで、2位「横浜」(3位)、3位「平塚」(5位)がランクインした。上位では5位の「田町」(61位)が前回から大きく上昇。他に、久々に大規模な物件開発のあった「半蔵門」11位(240位)、「浜松町」25位(188位)、「麻布十番」28位(338位)、「神保町」91位(1210位)などは大きく注目度が上がった。神奈川県では、3位の「平塚」に続いて「茅ケ崎」が4位(20位)に入り、湘南エリアが揃って上位だった。今後は、資材価格やエネルギー価格の高騰による新築住宅の価格上昇から、比較的に安価な準近郊・郊外の住まい探しが増えることを予想している。

(提供/日刊不動産経済通信)

-

2023.02.15

JR東と東急不、不動産事業で包括提携

―住宅や再エネなど共同開発、海外展開も

東日本旅客鉄道(JR東日本)と東急不動産ホールディングスがマンション開発や再生可能エネルギー事業などの不動産領域で手を組んだ。JRの所有地に住宅・商業などの駅前複合開発や太陽光発電所の整備を共同で展開する包括業務提携を14日に交わした。国内では首都圏や地方中核都市、海外では両社が進出するアセアン諸国で鉄道駅周りの開発を推進。提携期間は10年で前半5年に1000億円の事業収益を目指す。

JR東の深澤祐二社長と東急不HDの西川弘典社長が14日都内で会見し、事業戦略を説明した。両社は渋谷駅周辺の開発などで協業した実績があるが、包括提携で共同開発の可能性を広げる。JRは東急不との提携で住宅や再エネを切り口とした遊休地の活用を狙う。共同事業の初弾として千葉の船橋駅徒歩10分の場所にあるJR社宅跡地(4・5ha)に住宅や商業、再エネ発電などの街を作る。施設の管理・修繕でも協業する。

再エネ事業では5年以内に全国5カ所の開発を目指す。東急不が持つ宮城県などの再エネ施設を組み入れた100億円規模のファンドを来年度に組成し、10年間で資産規模を1000億円に増やす。軽井沢や那須などでリゾート事業も共同で手掛け、観光振興による地域創生を図る。海外では東急不が進出するインドネシアで鉄道駅を軸とする面的開発に乗り出す。当面はアセアン諸国で共同開発の実績を重ねる。

会見で西川社長は「再エネ事業を地方に展開する可能性がかなり出てくる」と述べた。深澤社長は「高輪ゲートウェイシティなどの駅前開発で(東急に)協力を仰ぐ可能性もある。駅前だけでなく駅から離れた住宅の開発も考えられる」と語った。

(提供/日刊不動産経済通信)

-

2023.02.14

渋谷区と東急Gら、ベンチャー支援会社

―国内外企業を誘致し支援、渋谷の発展へ

東京・渋谷区と東急、東急不動産、GMOインターネットグループは、国際的なスタートアップ企業の渋谷への集積と育成を目指し、2月下旬をメドに合弁会社シブヤスタートアップス㈱(渡部志保社長)を設立する。渋谷を国際競争力の高い都市にし、新産業や雇用の創出で地域経済の活性化を目指す。

新会社の資本金は1億7000万円。渋谷区が約41%、東急と東急不動産がそれぞれ約24%、GMOインターネットグループが約12%出資する。日本のスタートアップ・エコシステムの中心地である渋谷で、官民連携で取り組み、グローバルに活躍するスタートアップを育成するプラットフォームを構築していく。スタートアップ向けの育成プログラムの提供やコンサルタントのほか、さまざまな支援を行っていく。スタートアップは海外からの誘致や国内企業を想定。13日の設立発表会で渡部社長はスタートアップのジャンルについて、シニアビジネスや防災、アニメーションやゲームなどのカルチャー、食文化などを例示した。東急と東急不動産はこれまでもスタートアップの支援を行ってきており、働く場や交流する場、発信する場の提供や拠点づくりなどで関わっていく。

長谷部健・渋谷区長は設立発表会で「街づくりの大きな原動力にしたい。行政でできる支援は限られるので民間企業と連携し企画を進めてきた」と趣旨を説明。東急の髙橋俊之・取締役専務執行役員は「スタートアップコミュニティの形成を通じた、街の産業育成やイノベーションの誘発で、街の発展を加速させたい」とし、東急不動産の岡田正志社長は「多くのスタートアップのプレイヤーと渋谷を盛り上げ、渋谷区の街づくりの一翼を担っていく」と話した。

(提供/日刊不動産経済通信)

-

2023.02.14

既存住宅の成約価格は上昇、件数は減少

―4レインズ、1月の全国の売買取引動向

不動産流通推進センターは10日、1月に全国の指定流通機構に成約報告があった売買の取引事例のうち、既存住宅に関するデータをまとめた。全国の既存マンションについて、成約価格は3440万円(前年同月比3・96%増)と上昇したが、成約件数は4809件(9・28%減)にとどまり、減少へ転じた。全国の既存戸建も同じく、成約価格は2683万円(7・06%増)に上昇して、成約件数は2644件(11・48%減)で減少傾向へと変わった。

全国の既存マンションの動向は、成約価格の上昇に加えて、成約㎡単価も52・89万円(6・65%増)と上昇した。いずれの価格の上昇も32カ月連続となった。エリア別では、首都圏は成約価格が4331万円(3・54%増)、成約件数が2500件(7・20%減)。近畿圏は成約価格2770万円、件数1155件(14・13%減)。中部圏は成約価格2278万円(2・98%増)、件数334件(4・30%減)で、三大都市圏は、成約価格が上昇しながら成約件数の減少がみられた。

全国の既存戸建も成約価格は上昇し、件数は減少する傾向にある。エリア別にみると、首都圏は成約価格3891万円(9・51%増)、件数888件(5・03%減)、近畿圏は成約価格2346万円(5・77%増)、件数717件(13・20%減)と価格が上昇し、件数が減少する傾向となった。中部圏は、成約価格が2214万円(0・23%減)とほぼ横ばいで、件数は225件(19・06%減)と大幅に減少した。全国の成約件数は、四国の47件(2・17%増)以外は全てのエリアで前年同月を下回った。

(提供/日刊不動産経済通信)

-

2023.02.13

マンションの建物状況調査を使いやすく

―国交省、4月から共用部運用改善を実施

国土交通省は、中古マンションの建物状況調査(インスペクション)で、共用部の調査結果を全住戸で共有できるようにする。マンションの住戸の売買でインスペクションを行う場合、住戸内(専有部)と、エントランスやエレベーターなどそこに至るまでの共用部の調査が必要になる。これまでは、どこかの住戸が売りに出されるたび共用部の調査が行われていた。4月から運用を改善し、必要な項目がそろっていれば、共用部の調査結果をマンション内の全住戸のインスペクションで活用できるようにする。

宅地建物取引業法上のインスペクションは、4月で施行5年目を迎える。国交省は見直しに向けた検討を進めており、マンション共用部調査の運用改善はその一環。4月1日に、専有部と共用部の調査を、それぞれ別の調査主体が行う場合の具体的な調査手法を明確化する。これまで専有部と共用部の調査主体については、それぞれ別のインスペクション業者がやって良いのか、規定が存在しなかった。そのため、同じ業者が実施するのが一般的になり、結果として共用部の調査が住戸が売りに出る都度行われていた。

運用改善後は、共用部の調査結果は管理組合が保管し、住戸が売り出されるときに要望があれば管理組合が提供する形を想定する。売買の当事者は、調査の実施は専有部だけで良くなる。共用部のインスペクションには、傾きの計測や基礎配筋の調査などの項目があるが、大規模修繕時の点検結果などが活用できる。

国交省は、インスペクション結果の有効期間「1年以内」についても延ばすことを検討する。マンションの運用改善のほか、既存住宅状況調査方法基準(告示)を改正し、デジタル機器を使う調査も可能にする。

(提供/日刊不動産経済通信)

-

2023.02.13

東急不、タイでホテル・物流事業に参画

―現地デべと協業、タイ案件は合計8件に

東急不動産は10日、タイでリゾートホテルの運営と物流施設の開発に参画すると発表した。現地の大手不動産デベロッパーであるオリジン社が持つホテル3件の運営と、同社が開発する物流施設1件の合計4事業に合流する。東急不動産はタイではホテル、オフィスビルに加え、昨夏に海外で初となる物流施設事業への参入を表明した。今回の追加参入によりタイで手掛ける案件は合計8つになった。

東急不動産はタイでコロナ禍が収束に向かいつつあるなか、人の行き来や経済が力強く回復すると予想。宿泊と物流の市況に活気が戻るとの見立てで事業ポートフォリオを増やしている。タイで新たに手掛ける3つのホテルは仏アコーグループの「イビスプーケットカタ」(地上5階建て、258室)、「イビススタイルクラビアオナン」(同、206室)、「イビスホアヒン」(6階建て、200室)。イビスブランドのフランチャイズで運営をオリジン社が手掛けている。

一方、物流施設はバンコク近郊のチョンブリ県にある大型港付近に建設する。約9haの敷地に、平屋建ての倉庫6棟で構成するマルチテナント型施設を作る。賃貸面積は4・9万㎡。月内に着工し、24年10月の竣工、引き渡しを予定している。東急不動産はバンコク北側のパトゥムタニ県と東側のサムットプラカーン県でも2つの物流施設を建設している。3つの開発プロジェクトはいずれもオリジン社とJWD社の合弁会社であるアルファ社との共同事業だ。

東急不動産とオリジン社は21年にタイで共同事業を始めた。アセットは現時点で非開示だが9件目の計画もある。多様な事業で今後も協業を検討するという。

(提供/日刊不動産経済通信)

-

2023.02.13

1月の中古住宅は売出物件が3割増加

―東日本レインズ、在庫も1割超の増加に

東日本不動産流通機構(東日本レインズ)は10日、23年1月の不動産流通市場の動向を公表した。首都圏の中古マンションの新規登録は1万6588件(前年同月比31・7%増)と大幅に増加した。前月と比べても13・9%増だった。中古戸建も、新規登録は4769件(30・0%増)と大きく増加し、前月比でも12・7%増となった。在庫件数も、中古マンションが4万3688件(19・7%増)、中古戸建が1万5300件(14・2%増)と積み増している。

中古マンションの成約の件数は2581件(6・5%減)で、6カ月連続で前年を下回った。一方、価格は4276万円(3・1%増)、㎡単価は68・31万円(6・4%増)で上昇が30カ月以上連続している。新規登録㎡単価は74・31万円(6・2%増)、在庫㎡単価は73・94万円(4・1%増)。エリア別では、全地域で成約件数が減少。埼玉県288件(12・2%減)、千葉県287件(18・2%減)の減少幅が大きかった。成約㎡単価は、東京都区部100・05万円(5・5%増)を始め3県も上昇が続いたが、多摩は50・11万円(1・2%減)で23か月ぶりに前年を下回った。

中古戸建の成約価格は3827万円(9・4%増)と27カ月連続で上昇したが、前月の価格より1・2%減だった。新規登録価格は4465万円(9・6%増)、在庫価格は4610万円(4・2%増)。エリア別の成約件数は、東京都区部が164件(7・2%増)で13カ月ぶり前年超え。神奈川県他132件(0・8%増)、千葉県210件(14・1%増)も前年より増えた。成約価格では東京都区部6610万円(14・9%増)、多摩3890万円(7・6%増)、埼玉県2577万円(5・1%増)は前月を下回った。

(提供/日刊不動産経済通信)

-

2023.02.13

三幸、東京都心は空室・潜在空室が減少

三幸エステートは10日、1月度の全国主要都市のオフィス市況動向をまとめた。東京都心5区の大規模ビルは空室率4・15%(前月比0・10㌽減)、潜在空室率7・20%(0・22㌽減)と5カ月連続で緩やかな低下が続いている。23年の都心での20万坪超の新規供給は、環境対応や利用者の健康・快適性などを意識したオフィスビルが多く、今関豊和チーフアナリストは「新しい働き方への対応を図るテナントから強い関心が集まるものとみられる」としている。

募集賃料は坪当たり2万8012円(13円増)とほぼ横ばいながら2万8000円を突破。募集面積は69万5349坪(1万8069坪減)と5カ月ぶりに60万坪台へ減少した。湾岸エリアや大口の募集床を抱えるビルを始め、賃貸条件の見直しなどキャンペーンを実施する動きがみられる。

他の主要都市の空室率は、札幌2・37%(0・23㌽減)、仙台4・43%(0・16㌽減)は調査開始以来の最低値。名古屋4・85%(0・01㌽減)、大阪4・05%(0・07㌽減)、福岡3・80%(0・03㌽増)。

(提供/日刊不動産経済通信)

-

2023.02.10

東急不、渋谷桜丘口開発に「ブランズ」

―オフィス6割成約、来夏に満室稼働狙う

東京・渋谷駅周辺で進む「100年に一度の再開発」のうち、東急不動産が参画する「渋谷駅桜丘口地区市街地再開発事業」が11月30日に竣工する。オフィスや住宅、商業、学校、ハイアットのサービスアパートメント(SA)などで構成する複合ビルを建て、来年7月にかけて段階的に開業する。30階建てビルの上層階に同社の新築分譲マンション「ブランズ桜丘」(総戸数155戸)を配置。オフィスのリーシングの進ちょく率は約6割で、来夏までに満室稼働を目指す。

構想から25年を経て大型開発が形になる。9日に岡田正志社長ら幹部が会見し、施設概要を説明した。施設名は「シブヤ・サクラ・ステージ」。開発地を3つの街区に分け、39階建てと30階建てのビルなどを設ける。周辺地区を縦横に結ぶ通路や歩行者デッキも作り、渋谷の玄関口としての回遊性を高める。総事業費は約2000億円。会見で岡田社長は「複数の面的開発と連動させ、雑多で多様な渋谷の街の魅力を高める。世界の人々を惹きつける街を目指す」と力を込めた。

オフィスに入る企業は国内の企業が多く、ITやゲームなどのコンテンツ系の業種が8割を占める。米IT大手の業績悪化やオフィス床の大量供給など懸念材料もあるが、岡田社長は「渋谷の空室率は3%台と低く当社が保有するオフィスも満室に近い。心配はしていない」と話す。一方、「ブランズ桜丘」は専有面積50㎡台~200㎡で販売価格や発売時期などは未定。地権者住戸を除くと同社の持ち分は50戸弱。販売活動は今後行うが「渋谷駅中心地区で唯一の住宅」(同社)とあって人気が出そうだ。SAは客室数126室で外国人ビジネスマンらの中長期滞在を見込んでいる。

(提供/日刊不動産経済通信)

-

2023.02.10

三鬼、都心5区のオフィス空室率が低下

三鬼商事は9日、全国主要都市の1月末時点におけるオフィスビルの需給動向を公表した。東京都心5区の平均空室率は6・26%(前月比0・21㌽減)だった。竣工時に満室で開業した新築ビルがあったほか、既存ビルでも大型の成約の動きがあったため、空室面積は1万6000坪の減少となった。

エリア別の空室率は4区で低下し、新宿区のみ僅かに上昇した。千代田区は空室率4・49%(0・19㌽減)、中央区で7・62%(0・45㌽減)、渋谷区が3・63%(0・02㌽減)にそれぞれ低下。港区では新築ビル1棟が満室稼働で竣工したほか、既存ビルの大型空き床にも成約がみられ、空室率7・98%(0・24㌽減)に低下した。新宿区は空室率5・93%(0・06㌽増)と小幅な上昇をみせた。

都心5区の1月末時点の平均賃料は、坪当たり2万26円(0・16%減)と30カ月連続で低下した。中央区のみ1万8494円(0・02%増)と僅かに上昇したが、4区は緩やかに低下した。

(提供/日刊不動産経済通信)

-

2023.02.09

22年の不動産投資は2%減の3・84兆円

―CBRE調べ、インバウンドは12%増加

シービーアールイーは、22年第4四半期(10~12月、4Q)と22年通年の日本の不動産投資市場を7日にまとめた。4Qの投資額は前年同期と比べて14%増の1兆4150億円。ヒューリックらが買主となり、取引額4364億2100万円で05年の調査開始から最高額となった東京・千代田区の築浅オフィス「大手町プレイス」が牽引した。22年通年の総投資額3兆8440億円(前年比2%減)で、海外投資家からの投資額は1・3兆円(12%増)に上った。

22年の不動産投資市場を投資主体別でみると、Jリート以外の国内投資家が1・6兆円(15%増)で最大。Jリートによる投資は8922億円(33%減)にとどまった。同社は、投資口価格が軟調に推移したため、公募増資を行いにくい環境だったことが背景にあるとみている。また、100億円以上の物件を取得した投資家の割合は、海外投資家が44%、次いでJリートが40%で、ともに前年より増加した。大型取引の「大手町プレイス」を除くと、インバウンドの投資比率は52%。22年12月に日銀の金利政策の一部変更があったものの、「投資意欲の減退を示すような変化は今のところみられていない」としている。

4Qの投資額は、「大手町プレイス」の取引が影響して、国内からの投資が7410億円(前年同期比104%増)となった。Jリートによる投資も3610億円(5%増)だった。施設別では、オフィスの投資額が7700億円(66%増)に増えた。ほかに、ホテルは870億円(179%増)まで回復したものの、19年4Qまでの5年平均1300億円からは、まだ約3割下回る水準だった。

(提供/日刊不動産経済通信)

-

2023.02.08

CBRE、銀座がコロナ後初の賃料上昇

シービーアールイーは、22年第4四半期(10~12月、4Q)の国内主要都市における高級商業地の需給動向を6日にまとめた。東京・銀座のハイストリートの空室率が7・6%(前期比0・1㌽減)に低下。賃料は19年4Q以来で初の上昇となる坪当たり月額25・07万円(3・8%増)だった。ラグジュアリーブランドによる強い出店ニーズが複数みられたという。

同社によると、銀座ハイストリートの賃料は今後も緩やかな上昇が続くとみており、24年4Qで19年4Qと比べて0・2%減の25万5000円を超える水準へ回復を予測した。表参道・原宿は空室率5・6%(0・7㌽増)、賃料18・88万円(2・7%増)。募集物件が少なく、数年後に竣工の開発計画でも既に引き合いがあるという。関西では心斎橋で100坪超の複数の空室にポップストアの出店が決まり、空室率7・6%(6・4㌽減)、賃料15・20万円(前期と同じ)だった。名古屋は栄が空室率0・0%(0・4㌽減)、賃料は7・10万円(1・4%増)。高級時計などの出店ニーズに対し募集が少なく、賃料が上がった。

(提供/日刊不動産経済通信)

-

2023.02.07

東急不、東五反田に39階建てのタワマン

―オフィス・商業棟も、権利変換計画認可

東急不動産が組合員および参加組合員として参画する大崎・五反田エリアの大規模複合再開発が動き出す。「東五反田二丁目第3地区第一種市街地再開発事業」が1日付で都から権利変換計画の認可を受けた。大崎駅と五反田駅の中間に位置する約1・6haの区域に、地上39階建ての住宅棟と20階建てのオフィス棟を整備する。既存施設の解体に着手しており、準備が整えば本格着工する。27年度の竣工を目指す。

計画地中央に39階建てで高さ150mのタワーマンション、その東側に20階建てで高さ104mのオフィス棟をそれぞれ建てる。オフィスビルは大崎駅、タワマンは五反田駅に近い配置だ。延床面積はオフィス棟が約6・91万㎡、住宅棟が約4・27万㎡を想定。計画地の南側は目黒川に面する。敷地の東端に1500㎡の公園、南端に広場を設け、計画区域を囲むように緑道を作る。総事業費は約922億円と試算している。

再開発エリアには「イマジカ東京映像センター」など約30棟の建物があったが、それらの過半は築35年以上が経っていた。歩道のない場所や狭い道路が残るなど安全面にも課題があった。再開発では目黒川の景観を生かしつつ土地の高度利用を図る。計画地の周りでも公園や道路などの整備が段階的に進められ、今回の再開発は「周辺一帯の開発を完成させる役割を果たす」(東急不動産)という。

地元では13年にまちづくり勉強会が立ち上がり、16年に再開発準備組合が設立された。計画地は都市再生緊急整備地域の「大崎駅周辺地域」(61ha)内に位置する。同地域内ではほかに「大崎駅東口第4地区」と「大崎駅東口第4西地区」で市街地再開発が進む。

(提供/日刊不動産経済通信)

-

2023.02.07

横浜市、太陽光PPA公募で東急不選定

横浜市は「PPA(電力販売契約)」で公立学校53校に太陽光発電設備を導入するに当たり、「学校への再生可能エネルギー等導入事業」の公募型プロポーザルを行った結果、東急不動産を事業者に決めた。53校に合計約4000㎾の発電設備などを導入し、年に1780tのCO2を削減できる見通しという。

(提供/日刊不動産経済通信)

-

2023.02.06

C&W、マンハッタン空室率22・2%に

米ニューヨーク・マンハッタン市における22年第4四半期(4Q)のオフィスの空室率が前期比0・4㌽増の22・2%と過去最高を更新したことがクッシュマン・アンド・ウェイクフィールド(C&W)の調べで分かった。期中に12物件、総延べ面積10万平方フィート超の空室が新たに出回り、市域全体の空室面積が過去最大の921万平方フィートになった。一方、募集賃料は1平方フィート当たり72・62ドルと前期比で0・74ドル上がった。出社とリモート勤務を組み合わせた「ハイブリッド勤務」が増え、企業の出社率が下がったことなどが空室率を底上げした可能性がある。

マンハッタンでは昨年に3つの大型物件が竣工し、合計100万平方フィート以上の空室が市場に出た影響などにより、22年2Qの空室率が前年同期比3・2㌽増の21・5%に上がっていた。22年4Qに10万平方フィートを超える大型の取引がなく、新規成約面積は過去6四半期で最低の410万平方フィートに減っていた。22年11月と12月の新規成約面積も各130万平方フィートと年間平均の200平方フィートを大きく下回った。

(提供/日刊不動産経済通信)

-

2023.02.02

全国の22年4Qの中古M販売9・9万戸

―カンテイ、新築と合わせM市場4・5兆

東京カンテイは1日、22年10~12月(第4四半期)の全国における新築・中古マンション市場動向をまとめた。投資用物件を含む新築マンションの全国での供給戸数は1万9105戸(前年同期比8・8%減)、中古マンションの販売戸数は9万9114戸(14・8%増)で、合計では4期連続で前年を超える11万8219戸(10・2%増)となった。戸当たり平均価格に戸数を掛けて算出した市場規模は、約4兆5253億円(12・9%増)で7期連続で前年を上回った。

エリア別の中古マンション市場は、首都圏の販売戸数が4万9389戸(17・2%増)と、4期続いて前年より増加した。在庫不足で需給が逼迫した状況は概ね解消されたとみており、同社の井出武・市場調査部上席主任研究員は、「速報値では、23年1月も売り事例が増加している」と話す。平均坪単価は前期比0・9%増の226・4万円と10期連続の上昇。特に、築5年以内のマンションは前期と比べて2・6%増の399・1万円で直近の最高を記録した。近畿圏の販売戸数は2万1858戸(16・7%増)と4期連続で前年を超え、坪単価は前期から0・6%増の133・3万円。中部圏の販売は8278戸(10・8%増)、坪単価は前期比1・8%増の103・9万円だった。

新築マンションのエリア別では、首都圏の供給が9334戸(11・4%減)、坪単価は前期より4・4%増となる347・5万円だった。千代田区で「番町アドレス」の高級物件の新規分譲などが牽引し、坪単価が上昇した。近畿圏の供給は4046戸(16・6%減)、坪単価は前期から0・8%増の270・3万円となった。中部圏は、供給が1954戸(0・8%減)、坪単価が前期比0・3%増の238・1万円。

(提供/日刊不動産経済通信)

-

2023.02.01

オフィスの賃借面積拡大が49%に増加

―森ビル調査、「企業活動回復で新局面」

森ビルは1月31日、東京23区に本社を置く大企業ら1677社が回答した「22年東京23区オフィスニーズに関する調査」の結果を発表した。調査は昨年10月に行いコロナ禍以降では3度目。今回は「新規賃借予定あり」と答えた企業が前回の26%から24%にやや減り、面積は「拡大予定」が40%から49%へと大きく増えた。一方で「縮小予定」は35%から30%に減少。賃借理由に「立地やグレードの改善」を挙げる企業も増えており、同社は「コロナ禍から企業活動が回復し、オフィス需要は新たな段階に進んだ」と分析している。

同社のテナント以外の企業にニーズを聞き、都心5区を中心に非製造(53%)、製造(22%)、IT(16%)、金融(8%)などが回答した。「新規賃借予定あり」と答えた403社のうち、賃借予定時期は1年以内が113社(36%)、2年以内が56社(18%)と、過半の企業が2年以内の移転を考えていた。新規賃借の理由は「立地の良いビルに移る」「賃料の安いビルに移る」が29%の同率首位で、次点は「働き方の変化に対応」(27%)。このほか「部署新設、業容・人員拡大」は20年以降、14%、16%、20%と段階的に増え、「優秀な人材確保」も10%から16%に増えた。

一方、従業員300人以上の企業に限ると、賃料の安いビルに移る需要は12%と全体に比べ17㌽も低く、「環境配慮型ビルに移る」との声は27%(全体12%)と高い。会社への愛着深化や従業員の交流、創造性誘発などをオフィスに求める企業が多い点も特徴だ。過去1年で賃料改定があった企業は12%で、うち増額改定が62%(前年71%)、減額が30%(21%)。出社率平均は69%(62%)とオフィス回帰が進んでいる。

(提供/日刊不動産経済通信)

-

2023.02.01

東京のオフィス空室率は3年ぶりに低下

―CBRE調べ、需要獲得へ賃料調整続く

シービーアールイーの全国の主要都市を対象としたオフィス需給の調査によると、東京の22年10~12月(4Q)の全等級の空室率は4・7%(前期比0・2㌽減)で、20年1Q以来約3年ぶりの低下に転じた。オフィスのグレード・立地の改善や、拡張移転があり、空室の消化が進んだ。全国では、名古屋が5・7%(0・1㌽減)など低下した都市が増えた一方で、需要獲得に向けて賃料の調整は続いていると指摘した。

東京では、出社促進や離職防止でオフィスの環境改善を図る企業が増えたとする。グレードAの空室率は3・3%(0・5㌽減)に改善した一方、想定成約賃料は坪当たり3万4700円(0・1%減)へ低下が続き、空室を抱えたビルは、賃料の調整を続けていると分析。今後、23年は過去10年の年間平均より約3割多い24万坪の供給があり、空室率の上昇に加えて、賃料の低下も予想。グレードAの賃料について、向こう1年間で3・2%減まで低下を見込んでいる。

大阪の空室率は、全等級で3・5%(前期と同じ)。グレードBを始め立地やグレードに対して割安な築浅の中型ビルなどで空き床の消化が進んだが、減少や集約移転、新築ビルへの移転による大型の二次空室なども同規模で発生し、横ばいだった。賃料は、グレードAで坪2万4250円(0・8%減)。名古屋では、全等級の空室率が5・7%(0・1㌽減)で19年4Q以来の3年ぶりの低下へ転換。賃料は、グレードAで坪2万6500円(1・1%減)。大阪・名古屋ともに高額帯のビルを中心に、賃料引き下げの動きがあった。全国の空室率は、仙台2・4%(0・1㌽減)、福岡2・4%(0・8㌽減)、広島6・0%(0・2㌽減)など低下した都市が多かった。

(提供/日刊不動産経済通信)

-

2023.02.01

東急不、環境負荷減へテナントらと協業

東急不動産は自社のオフィスビルや商業施設に入るテナント企業などと協業し、環境負荷低減につながる取り組みを始める。第1弾としてダイキン工業やアイリスオーヤマ、九電工、パナソニックら14社と「ゼロエミッション倶楽部」を1月31日に立ち上げた。構成企業らで、ビルの改修工事で出る廃棄物を減らしたり、再生可能な内装建材や蓄電池などを採用したりする活動に乗り出す。本年度内に、この組織とは別の形で環境を切り口とする第2弾の取り組みに着手する。

新たな組織はメーカーや施工会社らで構成し、テナント以外の企業にも参加を呼び掛けた。業種の枠を超え、廃棄物削減や省資源化の案を実行する。具体的には空調冷媒フロンの回収・再生利用や、省資源型LED照明機器の導入促進、再生内装建材の開発普及などを共同で手掛ける。梱包材の削減などといった地道な取り組みも並行して進める。

(提供/日刊不動産経済通信)