執筆者プロフィール

ざっくり要約!

- 賃貸借契約における「極度額」は連帯保証人がどこまで責任を負うのかを明確にするための仕組み

- 極度額は通常、賃貸契約書の連帯保証人に関する情報欄に記載されている

賃貸物件を借りる際に「極度額」という言葉を耳にすることがあるかもしれません。ただ、その意味をよく理解していない方や「限度額」との違いが分からず戸惑っている方も多いはずです。

本記事では、賃貸借契約における「極度額」の概要や仕組みについてみていきます。「限度額」との違いや連帯保証人になる場合のリスク、民法改正による重要なポイントも含めて紹介するので、これから契約を控えている方はぜひ参考にしてください。

記事サマリー

極度額の種類

「極度額」とは、債務に対して保証や担保が及ぶ金額の上限を意味します。

さまざまな契約や金融取引で使われており、主に以下のような種類があります。

- 根抵当権における極度額

- カードローンや銀行融資で使われる契約極度額

- 根保証における極度額

それぞれの違いについては以下の表のとおりです。

| 種類 | 内容 |

| 根抵当権における極度額 | 担保にした不動産を使い、極度額の範囲内で繰り返し借入・返済ができる仕組み |

| カードローンや銀行融資で使われる契約極度額 | 契約時に設定される借入の上限金額。限度額・利用枠などとも呼ばれ、繰り返し借入可能 |

| 根保証における極度額 | 連帯保証人が負う責任の上限を契約で明記するもの。賃貸借契約などで使われる |

賃貸借契約などで利用される「根保証に関する極度額」については、後述で詳しく解説します。

なお「極度額」と「限度額」は似たような言葉に見えますが、実際には使われる場面や意味が異なります。

| 項目 | 内容 |

| 極度額 | 契約の中で「連帯保証人や担保がカバーする最大金額」のこと |

| 限度額 | クレジットカードやローンなどで「実際に利用できる上限金額」のこと |

このように言葉は似ていますが、それぞれ性質が異なるため、混同しないよう注意が必要です。

賃貸借契約における極度額とは

賃貸借契約における「極度額」は、連帯保証人がどこまで責任を負うのかを明確にするための仕組みです。

これを理解するには「連帯保証人の立場」や「根保証の仕組み」といった基本を押さえることが重要です。

まずは、連帯保証人の責任範囲と根保証の考え方を整理し、その後、民法改正によって極度額の明示が義務化された背景についてみていきます。

・「賃貸借契約」に関する記事はこちら

賃貸借契約とは?不動産賃貸の流れ・契約の種類・契約書などについてわかりやすく解説!

賃貸借契約で連帯保証人が負う責任範囲

保証人には「保証人」と「連帯保証人」の2種類があり、それぞれ責任の範囲が異なります。

賃貸借契約では、より重い責任を負う「連帯保証人」が求められることが一般的です。

連帯保証人は、借主が家賃を滞納した場合や、賃貸中に発生した修繕費・原状回復費用・損害賠償費用などに対して、借主と同じ立場で支払い義務を負います。そのため、貸主や管理会社から直接請求があった際も、拒否することはできません。

一方で、通常の保証人には「催告の抗弁権」「検索の抗弁権」といった権利が認められています。借主にまず請求するよう求めたり、借主に支払い能力があることを示したりすることで、支払いを免れる可能性があります。

【連帯保証人と保証人の主な違い】

| 連帯保証人 | 保証人 | |

| 支払い義務の有無 | 借主と同じ返済義務が生じる | 借主が返済できない場合に返済義務が生じる |

| 催告の抗弁権 | なし (いきなり連帯保証人に請求がくる) | あり (「まずは借主に請求してほしい」と主張できる) |

| 検索の抗弁権 | なし (借主に財産があっても、代わりに払う必要がある) | あり (「借主には支払い能力がある」と主張できる) |

| 分別の利益 | なし (全額を負担させられる可能性がある) | あり (保証人が複数いる場合、自分の分だけ支払えばよい) |

また、連帯保証人は借主が一方的に決めることはできず、貸主(大家や不動産会社)との合意が必要です。

根保証とは

根保証とは、継続的な取引から生じる将来の「不特定な債務」までを対象とする保証契約です。通常の保証契約が「特定の債務」のみに限定されるのに対し、根保証では将来の追加債務も包括的に保証する点が特徴です。

たとえば、事業主が当初1,000万円の運転資金を借りた後、3年以内に設備投資としてさらに500万円を借りるとします。

根保証契約があれば、その追加500万円も既存の保証契約の範囲内となるため、債務者は保証人を立て直す必要はありません。

一方で、保証人にとっては予測できない債務まで責任を負うことになるため、大きな負担を抱える可能性があります。

なお、保証人が個人の場合は「個人根保証契約」と呼ばれ、ほかにも以下のようなケースで利用されています。

- 親の介護施設入居時、将来の賠償金などを子が保証するケース

- 賃貸物件における連帯保証(家賃滞納・原状回復費用など)

このように個人根保証契約は身近な場面でも利用されるため、内容を理解したうえで慎重に契約することが重要です。

民法改正による極度額の義務化

根保証では、借主が新たな債務を重ねるたびに、保証人の責任範囲が拡大する可能性があります。とくに契約期間が長期に及ぶ場合、最終的に多額の債務を保証することになり、保証人にとって大きな負担リスクとなります。

こうした背景を受け、これまでは貸金契約に限られていた「極度額」の明示義務が、2020年4月の民法改正により、賃貸借契約における根保証にも適用されるようになりました。

これにより、保証人はあらかじめ決められた金額までしか責任を負わずに済むようになり、過大な負担を背負うリスクを回避しやすくなります。

| ・「根抵当権」に関する記事はこちら 根抵当権とは?抵当権との違いやメリット、デメリット、抹消方法を解説! |

賃貸借契約における極度額に関する民法改正のポイント

2020年の民法改正では、賃貸借契約における連帯保証人を保護するため、新しいルールがいくつか導入されました。ここでは、契約時に注意すべき改正ポイントを項目ごとに解説します。

連帯保証人の保証の極度額を明示

個人が連帯保証人となる根保証契約では、2020年の民法改正以降「極度額(保証の上限額)」を明示することが義務づけられました。これは、賃貸借契約における連帯保証も例外ではなく、極度額が定められていない保証契約は無効とされます。

極度額は「100万円まで」「200万円まで」といったように具体的な金額で設定し、契約書などの書面に明示する必要があります。

たとえば「極度額100万円まで」と定めた賃貸契約で借主が家賃滞納や損害賠償などにより150万円の債務を負った場合、連帯保証人が責任を負うのは極度額の範囲内である100万円までです。残りの50万円については、連帯保証人は支払いを拒否することができます。

借主から連帯保証人への情報開示

借主が連帯保証人を依頼する際には、連帯保証人が正しい判断を下せるよう、自身の財産状況などを事前に開示することが義務付けられました。

開示すべき情報には、以下のような項目が含まれます。

- 借主自身の現在の財産状況

- 他の借入の有無やその返済状況

これらの情報を提供することで、連帯保証人となる方は、保証するかどうかを適切に判断することができます。

もし借主がこれらの情報開示を怠った場合、保証契約自体が取り消される可能性があるため、依頼する側も十分な注意が求められます。

貸主から連帯保証人への情報開示

借主の依頼を受けて連帯保証人になった場合、連帯保証人は貸主にたいして情報開示を求めることができます。

具体的には、連帯保証人から借主の家賃の支払い状況や債務の履行状況について問い合わせがあった場合、貸主はこれに応じて正確な情報を開示しなければなりません。

もし貸主が情報開示を怠ったまま借主の債務不履行が発生した場合、連帯保証人に対して支払いを請求できなくなる可能性があります。連帯保証人の保護を強化するためにも、こうした情報共有は重要なルールとなっています。

連帯保証人は「滞納が始まった」「返済が遅れている」といった異変を早期に知ることで、必要な対策を講じやすくなります。

保証契約が無効になる可能性がある例

保証契約は、一定の要件を満たしていない場合は無効になる可能性があります。

とくに以下のような場合は無効と判断されやすくなるでしょう。

- 極度額の定めがないケース

- 極度額が著しく高額なケース

- 金額が明確でないケース

「極度額の定めがないケース」

2020年の民法改正以降、個人が保証人となる根保証契約では、保証の上限額(極度額)を明記することが義務づけられており、記載がない場合は契約自体が無効とされます。

「極度額の金額が著しく高額なケース」

法律上、極度額の上限に明確な制限はありませんが、あまりにも高すぎる場合は、公序良俗に反するとして契約が無効と判断される可能性があります。

「金額が明確でないケース」

「家賃の〇カ月分」など、金額が変動する可能性のある表現では、極度額が確定していないと判断され、契約が無効とされる可能性があります。金額は「〇〇万円」などと具体的に記載する必要があります。

保証契約を結ぶ際には、極度額等の内容を細かくチェックすることが重要です。

出典:2020年4月1日から保証に関する民法のルールが大きく変わります|法務省

法改正前に締結した賃貸借契約における極度額の扱い

2020年3月31日以前に締結された賃貸借契約については、民法改正前のルールが適用されるため、当時の保証契約はそのまま有効とされています。たとえ契約がその後も継続していたとしても、改正前に結ばれた保証契約であれば、極度額を定めていなくても無効にはなりません。

また、2020年4月1日以降に契約を更新した場合でも、初回の契約に基づく保証契約の効力が継続するため、極度額の記載は不要とされます。

ただし、更新後に連帯保証人が再び保証契約を締結し、署名押印を行った場合は新たな契約とみなされます。この場合は極度額を記載していないと、保証契約が無効となる可能性があるでしょう。

【民法改正前後の保証契約における極度額の扱い】

| 契約の時期・内容 | 極度額の記載 | 保証契約の有効性 |

| 2020年3月31日以前に締結された賃貸借契約 | 不要 | 有効 |

| 2020年4月1日以降に契約を更新した場合 | 不要 | 有効 |

| 2020年4月1日以降に新規契約を締結し、保証人が署名押印した場合 | 必要 | 記載がなければ無効 |

極度額の決め方と記載されている場所

極度額は、保証人の負担や契約内容に応じて常識の範囲内で自由に設定することが可能です。

ここでは、一般的にどのように極度額を決めるのか、またその金額が契約書のどこに記載されているのかについて解説します。

金額の決め方

極度額は、貸主と不動産会社が相談して設定します。

法的には極度額の上限はなく自由に決められますが、あまりに高額だと「公序良俗違反」とされて契約が無効と判断されるおそれがあります。また、保証人の同意を得るのが難しくなる可能性もあるでしょう。

そのため、実務上は家賃の1~2年分を目安に設定されることが一般的です。たとえば月額家賃が10万円であれば、極度額は120~240万円程度が1つの基準とされます。さらに、敷金や礼金、原状回復費用などを加味して設定するケースもあります。

記載されている場所

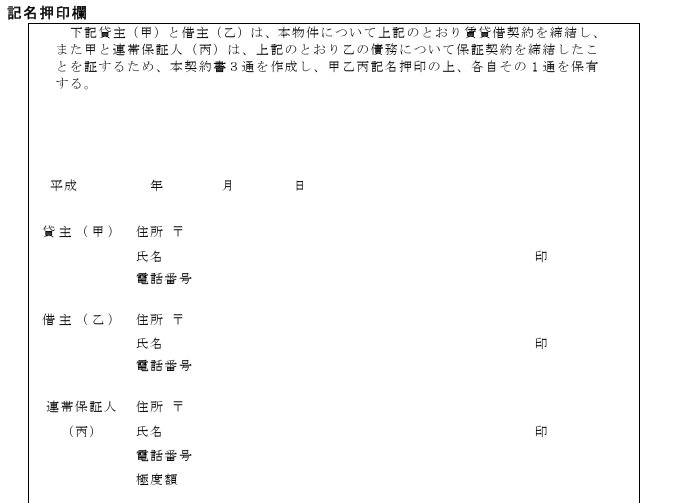

極度額は通常、賃貸契約書の連帯保証人に関する情報欄に記載されています。

たとえば、国土交通省が作成した「賃貸住宅標準契約書(保証人型)」では、(6)連帯保証人及び極度額の項目と、連帯保証人の記名押印欄の2カ所に極度額が明示されるようになっています。

連帯保証人として契約する際は、この極度額がどこに記載されているかをしっかり確認することが大切です。

極度額が高すぎると感じたときの対処法

極度額が妥当かどうか不安に感じた場合は、国土交通省が公表している「極度額に関する参考資料」を確認してみましょう。

この資料では、以下のようなデータが示されており、極度額設定の目安として活用できます。

- 家賃債務保証業者が実際に被った損害額

- 家賃滞納の発生状況(件数・期間・金額)

- 裁判所の判決で連帯保証人が負担した額

なかでも「家賃債務保証業者の損害額」は、家賃額ごとに滞納金額が整理されており、貸主と極度額の交渉をする際の材料になります。

この資料によると、未払い家賃の平均は約13.2カ月分とされており、実務上は「最低でも家賃1年分、多くても2年分程度」が相場といえるでしょう。

極度額に不安がある場合は、一人で判断せず、法律の専門家や不動産に詳しいFPに相談することをおすすめします。

まとめ

賃貸借契約における「極度額」は、連帯保証人が負う責任範囲を明確にするための制度です。2020年の民法改正により、個人が連帯保証人となる場合には極度額の明示が義務づけられました。

極度額は契約書に具体的な金額で記載されており、家賃1~2年分を目安に設定されることが一般的です。過度に高額な設定は公序良俗に反し無効となる可能性もあります。

もし金額に疑問や不安がある場合は、貸主と話し合うほか、国土交通省の参考資料を確認したり、法律や不動産の専門家に相談したりすることが有効です。

連帯保証人として署名押印する前に、契約内容を十分に確認し、安易な判断を避けて慎重に対応しましょう。

この記事のポイント

- 賃貸借契約における極度額とはどんなもの?

賃貸借契約における「極度額」は、連帯保証人がどこまで責任を負うのかを明確にするための仕組みです。

これまで極度額の明示義務は貸金契約に限られていましたが、2020年4月の民法改正により、賃貸借契約における根保証にも適用されるようになりました。

これにより、保証人はあらかじめ決められた金額までしか責任を負わずに済むようになり、過大な負担を背負うリスクを回避しやすくなります。

詳しくは「賃貸借契約における極度額とは」をご覧ください。

- 賃貸借契約における極度額の扱いは民法改正でどう変わった?

個人が連帯保証人となる根保証契約では、2020年の民法改正以降「極度額(保証の上限額)」を明示することが義務づけられました。これは、賃貸借契約における連帯保証も例外ではなく、極度額が定められていない保証契約は無効とされます。

極度額は「100万円まで」「200万円まで」といったように具体的な金額で設定し、契約書などの書面に明示する必要があります。

詳しくは「賃貸借契約における極度額に関する民法改正のポイント」をご覧ください。

ライターからのワンポイントアドバイス

連帯保証人になるということは、万が一借主が家賃を滞納した場合に、代わりに支払う法的義務を負うということです。極度額は設定されているものの、その金額は場合によっては数百万円に及ぶこともあります。

そのため、保証契約を結ぶ前には配偶者や同居している家族にきちんと内容を説明することが重要です。家族に黙って保証人になってしまうと、後に信頼関係や生活設計に深刻な影響を及ぼす可能性があります。将来のトラブルを防ぐためにも極度額の内容や保証範囲についてきちんと家族と共有し、納得を得てから契約するようにしましょう。

売りたい物件・時期がお決まりの方はこちら

60秒で入力完了!売却査定を承ります。

不動産の売却可能額を査定する

いくらで貸せるの?無料賃料査定

「貸す」も「売る」も相談できる!

賃貸管理プランが充実の東急リバブルにご相談ください。

東急リバブルの賃料査定はこちら