執筆者プロフィール

近年、長期金利(10年物国債利回り)の上昇が続き、民間金融機関の固定金利型住宅ローンの金利が引き上げられる中でも、全期間固定金利のフラット35の金利は1%台後半で推移していました。

しかし、2025年12月に長期金利がさらに上昇した影響により、2026年1月には借入期間が21年以上のフラット35の最低金利が年2%を超えました。新規でフラット35を借り入れる場合は返済負担が重くなる可能性があります。金利上昇局面では、どのように住宅ローンを選べばいいのでしょうか。

フラット35の最低金利が2%台に突入

2026年1月におけるフラット35(買取型・返済期間21年以上35年以下・融資率9割以下・新機構団信付き)の最低金利は年2.08%に上昇しました。また、2026年2月には年2.26%に引き上げられています。

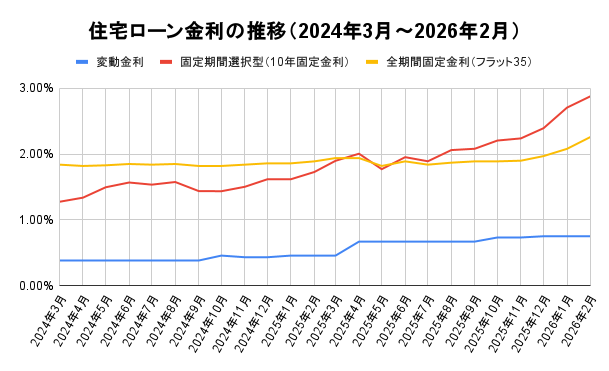

マイナス金利が解除された2024年3月以降の住宅ローン金利の推移は、以下の通りです。

※全期間固定金利型はフラット35(買取型・返済期間21年以上35年以下・融資率9割以下・新機構団信付き)の最低金利

全期間固定金利型のフラット35と金融機関が独自に取り扱う固定期間選択型は上昇傾向にあり、変動金利との金利差が拡大していることが見て取れます。

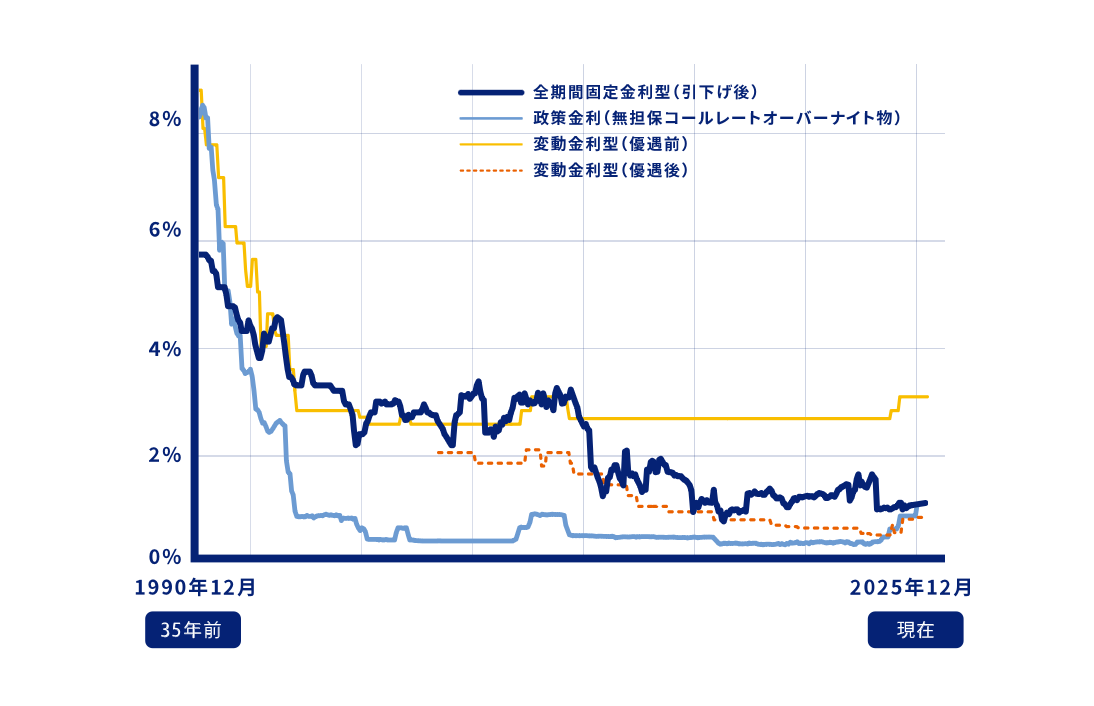

バブル期の住宅ローン金利は年5〜8%であったため、歴史的にみれば現在のフラット35の金利は依然として低い水準といえます。

一方で、フラット35の金利は2022年頃まで1%台前半に設定されることもあったため、当時と比較すると1%近く上昇している状況です。

では、なぜフラット35をはじめとした固定金利は上昇しているのでしょうか。具体的な要因や変動金利との差が開いている理由を解説します。

・「フラット35」に関する記事はこちら

フラット35とは?メリットから手続きの流れまでわかりやすく解説

固定金利が上昇している要因

フラット35に限らず、固定金利が全体的に引き上げられている主な要因は、指標となる「長期金利(10年物国債利回り)」の上昇です。

かつての長期金利はほぼ0%で推移していましたが、2022年12月ごろから少しずつ上昇し始めていました。主な要因は、日銀による金融政策の正常化に向けた期待が強まったことや円安によるインフレ、日米の金利差などさまざまです。

2025年12月には長期金利が2.0%を超えました。日銀が追加で政策金利を引き上げる観測や、積極財政を掲げる高市政権下での財政悪化の懸念が強まったことにより、長期金利に上昇圧力がかかったためです。

フラット35の最低金利は2025年末まで1%台にとどまっていたものの、長期金利のさらなる上昇を受け、2026年1月には年2%を超えています。

4月には変動金利も0.25%前後の上昇が見込まれる

2025年12月に開かれた金融政策決定会合で、日銀は政策金利を年0.25%引き上げ、0.75%とすることを決定しました。

変動金利は、政策金利の影響を受けやすいという性質があります。また、多くの金融機関は変動金利の基準金利(住宅ローンの定価にあたる部分)を毎年4月1日と10月1日の年2回、見直します。

そのため、今回の利上げを受けて多くの金融機関は2026年4月に変動型の基準金利を年0.25%ほど引き上げる見込みです。この引き上げにより、同年7月分の返済額から影響を受ける方が多いとみられます。 ※基準金利の見直しや返済額への反映が行われるタイミングは金融機関によって異なります。

住宅ローンの返済額は、基準金利から優遇幅(引き下げ幅)を差し引いた「適用金利」をもとに計算されます。政策金利が引き上げられても優遇幅は変わりませんが、基準金利の見直しにより適用金利が上昇することはあります。

金融機関によっては、「5年ルール」が適用されて毎月の返済額が据え置かれるケースもありますが、利息の総支払額が増える点には注意が必要です。また、一部の金融機関は5年ルールを採用しておらず、金利が上昇すると毎月の返済額も増加することがあります。

・「住宅ローンの5年ルール」に関する記事はこちら

住宅ローンの5年ルールはどう計算される?金利が上昇するとどうなる?

なぜ固定型と変動型の金利差が拡大しているのか

固定金利と変動金利の差が広がっている原因は、金利の上昇を反映するタイミングが異なるためです。

固定金利の指標となる10年物国債は、金融商品であり市場で取引されています。そのため、長期金利は投資家の予測の影響を受けやすく、日銀の利上げ観測やインフレへの懸念などで上昇することがあります。

一方、変動金利が上昇するのは、指標となる政策金利が日銀によって引き上げられることが決まったあとです。

固定金利は将来予測を織り込んで先に上がることが多いのに対し、変動金利は利上げを受けてから上昇するため、金利差が広がりやすいのです。

・「固定型・変動型の金利推移」

住宅ローンの変動・固定金利の推移は?今後の選択ポイントを解説

フラット35利用の際は「金利引き下げメニュー」を活用しよう

金利が上昇している局面でフラット35を利用する場合は「金利引き下げメニュー」を積極的に活用することをおすすめします。

フラット35には多彩な金利引き下げメニューが用意されており、条件を満たせば返済開始当初5年間や10年間の金利を1%台前半にまで引き下げることも可能です。

住宅ローンの残高が多く残る返済開始当初の金利を低く抑えることができれば、より効率的に元金を返済して利息負担を軽減する効果が期待できます。

ここからは、具体的なメニューの内容と仕組みを解説します。

金利引き下げメニューの種類

フラット35の金利引き下げメニューには、家族構成や取得する住宅、エリアなどに応じた以下の種類があります。

| 引き下げメニュー | 概要 | |

|---|---|---|

| 家族 | 【フラット35】子育てプラス | 子育て世帯または若年夫婦世帯が住宅を取得する場合に金利を引き下げる制度 |

| 住宅 | 【フラット35】S | 省エネルギー性や耐震性など、質の高い住宅を取得する場合に金利を引き下げる制度 |

| 【フラット35】中古プラス | 一定の基準を満たした質の高い中古住宅を取得する場合に金利を引き下げる制度 | |

| 【フラット35】リノベ | 中古住宅の購入とあわせて一定のリフォームを行う場合に金利を引き下げる制度 | |

| 【フラット35】維持保全型 | 維持保全・維持管理に配慮した住宅や、既存住宅の流通に資する住宅を取得する場合に金利を引き下げる制度 | |

| エリア | 【フラット35】地域連携型 | 地方公共団体による子育て支援やUIJターン支援などの財政的支援とあわせて金利を引き下げる制度 |

たとえば、4月1日時点で18歳未満の子どもが3人いるときは【フラット35】子育てプラスを適用することで、借入当初5年間の金利が年0.75%引き下げられます。

また、【フラット35】子育てプラスは、2026年3月から借り換えでも利用できるようになる予定です。金利引き下げメニューは単独で利用できる他、併用することで引き下げ効果を高めることも可能です。

・「住宅ローンの借り換え」に関する記事はこちら

住宅ローン借り換えのタイミングとメリット・デメリットについて

金利引き下げメニューの仕組み

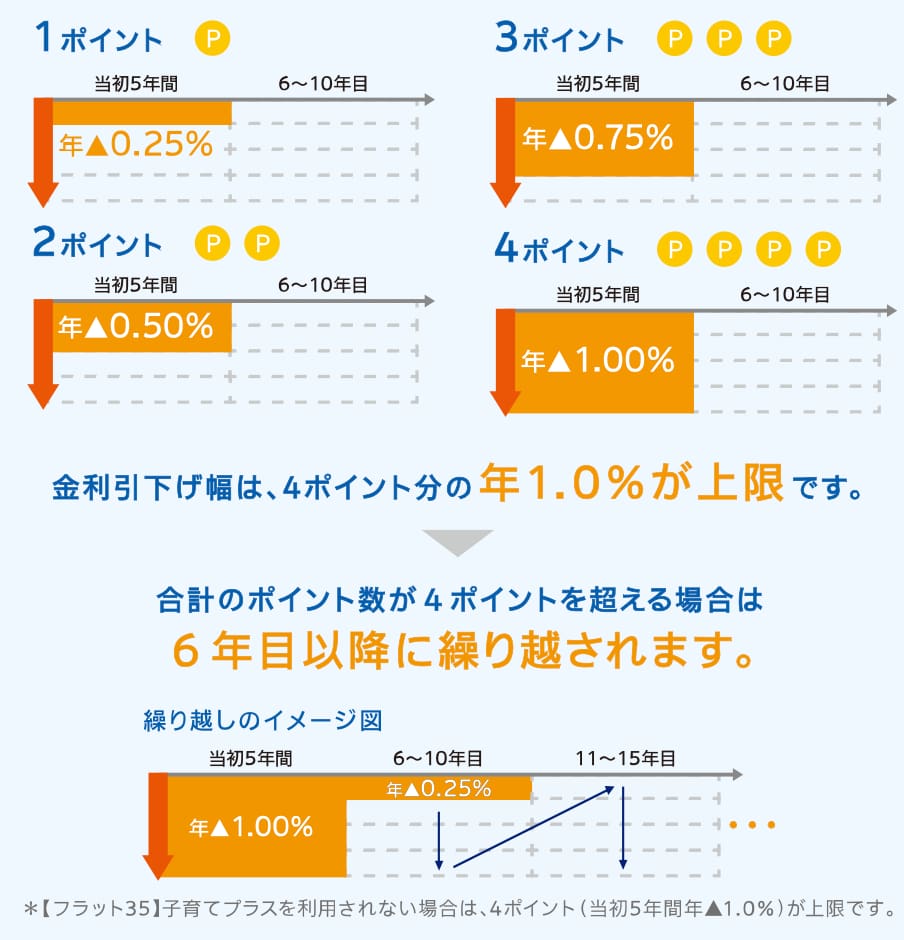

フラット35は、金利引き下げメニューごとに獲得できるポイントが設定されており、その合計獲得ポイントに応じて「引き下げ幅」と「引き下げ期間」が決まる仕組みです。

具体的には、1ポイント獲得するごとに返済開始当初5年間の金利が年0.25%引き下げられます。引き下げ幅の上限は4ポイント分の年1.0%です。

また、合計獲得ポイントが4の倍数を超えるごとに引き下げ期間が5年間延長されます。獲得ポイントと引き下げ幅の決まり方は以下をご覧ください。

たとえば、18歳未満の子どもが2人いる人がZEH基準に適合した断熱性能や省エネ性能などがある住宅を購入する場合【フラット35】Sの3ポイント、【フラット35】子育てプラスの2ポイントを獲得できます。

合計獲得ポイントは5ポイントとなるため、返済開始当初5年間の金利が年1.0%、6〜10年目は年0.25%がそれぞれ引き下げられます。

フラット35の借入金利が年2.26%であっても、当初5年間は実質年1.26%、6〜10年目は年2.01%で借りられる計算です。

融資限度額の引き上げ・床面積要件の緩和

2026年4月からは、フラット35の制度内容が大幅に見直される予定です。住宅の購入を検討している方が押さえておきたい変更点は以下の2点です。

- 融資限度額が従来の8,000万円から1億2,000万円に引き上げ

- 戸建て住宅の床面積要件が「70㎡以上」から「50㎡以上」に緩和

最大1億2,000万円の借り入れができるようになることで、都心部をはじめとした高額な物件を購入する際もフラット35を利用しやすくなります。

また、床面積の要件が緩和されることにより、よりコンパクトな戸建て住宅を購入する際もフラット35を利用しやすくなります。なお、マンションの床面積要件(30㎡以上)は現行のまま変更ありません。

住宅ローンの今後の見通し

フラット35の金利は、今後も緩やかな上昇が続く見通しです。かつてのような1%前後の金利に戻る可能性は、当面のあいだは低いと考えておいたほうがよいでしょう。

一方で、政府は2026年1月以降も「住宅ローン控除」を5年間延長する見通しのため、減税を受けて金利の上昇により増加した返済負担を抑えられる可能性があります。

長期金利が上昇する機運は依然として高い

固定金利型住宅ローンの指標となる長期金利は、2026年以降も緩やかに上昇を続けると予測されています。

日銀は今後も賃金や物価の状況を見ながら段階的に利上げを実施するとしています。これまでと同様に、日銀が追加の利上げをするという観測が市場で広まると、国債が売られて長期金利が上昇する場合があります。

また、日銀は金融政策の正常化を進めるために国債の買い入れ額も減らしていく方針です。

これまで日銀は、国債を大量に買い支えることで長期金利を低く抑えてきました。しかし、買い入れ額が減らされると、国債の需要が弱まる局面で価格が下がって利回りが上昇しやすくなります。

財政悪化が懸念されることで長期金利が上昇する可能性もあります。政府が財政出動を進めるために国債を大量に発行すると、供給量が増えて価格が下がり利回りが上昇するかもしれません。

他にも、インフレ期待や海外の金利上昇など長期金利の上昇圧力につながる要素は複数あります。今後の長期金利を正確に予測することは難しいですが、市場を取り巻く環境を踏まえると、基本的には上昇基調で推移する可能性があると考えられます。

税制改正で住宅ローン控除の制度が拡充される見通し

2025年12月に発表された2026年度の税制改正大綱には、住宅ローン控除の適用期限が「2030年末」まで5年間延長されるという内容が盛り込まれました。

住宅ローン控除は、住宅ローンを利用してマイホームを取得した場合に、年末時点のローン残高の一定割合(現行0.7%)が所得税や一部の住民税から差し引かれる制度です。

改正後の住宅ローン控除では、控除額を計算する際に対象となる借入額の上限(借入限度額)や控除を受けられる期間などが以下の通りに設定される見込みです。

新しい制度では、既存住宅(中古住宅)の借入限度額が新築住宅とほぼ同じ水準に引き上げられ、控除期間も従来の一律10年から最大13年へ延長される見通しです。

また、子育て世帯や若者夫婦世帯が、長期優良住宅や低炭素住宅、ZEH水準省エネ住宅を取得する場合、特例により借入限度額が引き上げられます。

住宅ローン控除を受けることができれば、減税により金利の上昇による返済額の増加分を抑える効果が期待できます。これからマイホームを購入する場合は、住宅ローンの要件を満たしているかどうかをよく確認することが大切です。

金利上昇局面における住宅ローンの選び方・返し方

金利が上昇局面にあり、返済負担が重くなりやすい状況で住宅を購入する際は、超長期の住宅ローンやペアローンを活用するなどさまざまな方法で対策するとよいでしょう。以下では具体的な方法を解説します。

超長期の住宅ローンも選択肢のひとつ

住宅ローンの返済期間はこれまで最長35年が主流でしたが、近年は40年や50年の超長期ローンも増えてきました。住宅金融支援機構も、返済期間が最長50年である「フラット50」を提供しています。

返済期間を長く設定することができれば、毎月の返済額を減らす効果が期待できます。

たとえば、借入額5,000万円、元利均等返済(毎月の返済額が一定になる返済方法)、ボーナス返済なしの条件で住宅ローンを組むとしましょう。

返済期間35年のフラット35(借入金利は年2.26%)と、返済期間50年のフラット50(借入金利は年2.38%)の返済額を計算すると、結果は以下の通りとなります。

| フラット50 | フラット35 | 差 | |

|---|---|---|---|

| 返済期間 | 50年 | 35年 | 15年 |

| 借入金利 | 年2.38% | 年2.26% | +年0.12% |

| 毎月の返済額 | 約14.3万円 | 約17.3万円 | −3万円 |

| 総返済額 | 約8,556万円 | 約7,240万円 | +1,346万円 |

借入金額が同じ5,000万円でも、返済期間を50年に伸ばすことで毎月の返済額は約3万円減らせるため、家計がより楽になる可能性があります。

たとえば、子育て世帯は教育費がかかるあいだの返済負担を抑えるために返済期間を長くするのも1つの方法です。

返済期間が長いと借入金利は上がり総支払額も増えますが、将来的にまとまった手持ち資金が準備できたときに「期間短縮型の繰り上げ返済」をして調整することも可能です。

途中で返済期間を延ばすことは難しいですが、繰り上げ返済により短縮することはできるため、最初から超長期返済のローンを組むことも検討するとよいでしょう。

・「50年住宅ローン」に関する記事はこちら

フラット50とは? 最長50年間!全期間固定金利の住宅ローンのメリット・デメリット

50年住宅ローンのメリット・デメリットは? 「やばい」って本当?

ペアローンや収入合算を検討する

近年は住宅ローン金利の上昇に加えて、都心部を中心に物件価格も高騰しているため、単独の収入では希望する物件に手が届かないケースが増えています。そこで検討したいのが「ペアローン」や「収入合算」です。

ペアローンは、夫婦や親子などが1つの物件に対して2つの住宅ローン契約を結ぶ商品です。2本のローンを組むことで借入額を増やせる可能性があります。また、要件を満たせばどちらの契約者も住宅ローン控除を受けられます。

一方、収入合算は夫婦や親子などの年収を合わせて申し込める商品です。2人分の収入を合わせて審査を受けることで、単独で借り入れるよりも借入額を増やすことができます。

ただし、ペアローンや収入合算は、育休・産休の取得や転職などで収入が減ったときや、子どもの進学などで支出が増加した場合に、返済が苦しくなることがある点に注意が必要です。

・「ペアローン」「収入合算」に関する記事はこちら

ペアローンはデメリットが多い?後悔しないために知っておきたいこと

住宅ローンの収入合算とは?ペアローンの違いは?メリット・デメリットも紹介

繰り上げ返済が正解とは限らない

繰り上げ返済をすると、ローンを早く完済したり毎月の返済負担を軽減したりできます。住宅ローンの借入額は一般的に数千万円、物件によっては1億円を超えるため、できる限り早く返してしまいたいと考える人も多くいます。

しかし、金利が上昇する局面において必ずしも繰り上げ返済をすればよいとも限りません。

余剰資金を金融商品などに投資したほうが、住宅ローン金利よりも高い利回りでの運用が期待できるという考え方もあります。

また、無理に繰り上げ返済をして手元の現金を減らしてしまうと、教育費の急な増加や病気の治療、失業などで想定外の出費が生じた際に対応が難しくなる場合があります。

あえて繰り上げ返済をせず、将来のために投資をしたり、突発的な支出に備えて資金を残しておいたりする選択肢もあることを押さえておきましょう。

・「繰り上げ返済のデメリット」に関する記事はこちら

住宅ローンを繰り上げ返済してはいけない? 大きな理由と効果的な方法を解説

慎重に返済計画を立てる重要性は変わらない

インフレが起こるとモノの価値は上昇する一方で、現金や借入金の価値は目減りします。年2%台という歴史的に見ればまだ低金利で、全期間固定金利型のフラット35を借り入れることは必ずしもリスクとはいえないでしょう。

一方で、家計の収支から考えて毎月の返済負担が重いと、マイホームを購入したあとの生活が苦しくなってしまいかねません。フラット35には完済まで金利が変わらないという安心感はあるものの、生活背景の変化などにより途中で返済が苦しくなるリスクはあります。

金利上昇局面では、子どもの誕生や進学、転職、定年退職、住み替え、老後生活など、マイホーム購入後のライフプランを踏まえて慎重に資金計画を立てる重要性は増します。とはいえ、現実的な資金計画を立てるためには専門知識が必要なため、信頼できる不動産会社やファイナンシャルプランナーなどに相談することをおすすめします。

・「返済計画」に関する記事はこちら

住宅ローンの月々の返済額はどのくらい?【シミュレーション付】

まとめ

フラット35の最低金利は2%台へ上昇しましたが、金利引き下げメニューを活用すると返済開始当初の一定期間は年1%台で借り入れることも可能です。

また、2026年4月からはフラット35の融資限度額が1億2,000万円に引き上げられ、戸建て住宅の床面積要件も緩和されるため、より使い勝手がよくなります。

住宅ローン控除も5年間延長される見込みであるため、減税を受けることができればマイホーム購入の金銭的な負担をより軽減できるでしょう。

不動産購入なら東急リバブル

14日以内に登録された最新物件をご紹介!

マンション・一戸建て・土地の購入をご検討なら東急リバブルにご相談ください。

新着物件検索はこちら