投資をはじめる前に知っておきたいことCHAPTER 1

投資をはじめる前に知っておきたいことCHAPTER 1

投資をはじめる前に知っておきたいことCHAPTER 1

投資をはじめる前に知っておきたいことCHAPTER 1

なぜ資産運用が

CHAPTER 1

ライフステージとお金の関係を知ることで見えてくる将来設計。

長い人生のなかで、お金が必要なタイミングや事柄を理解することで、急な出費に備えたり、計画が実現したり、より豊かな人生になっていきます。

そこで、このチャプターでは、賢いお金の貯め方や資産運用の考え方を学んでいきましょう。

-

人生をよりよくするために

お金の知識を

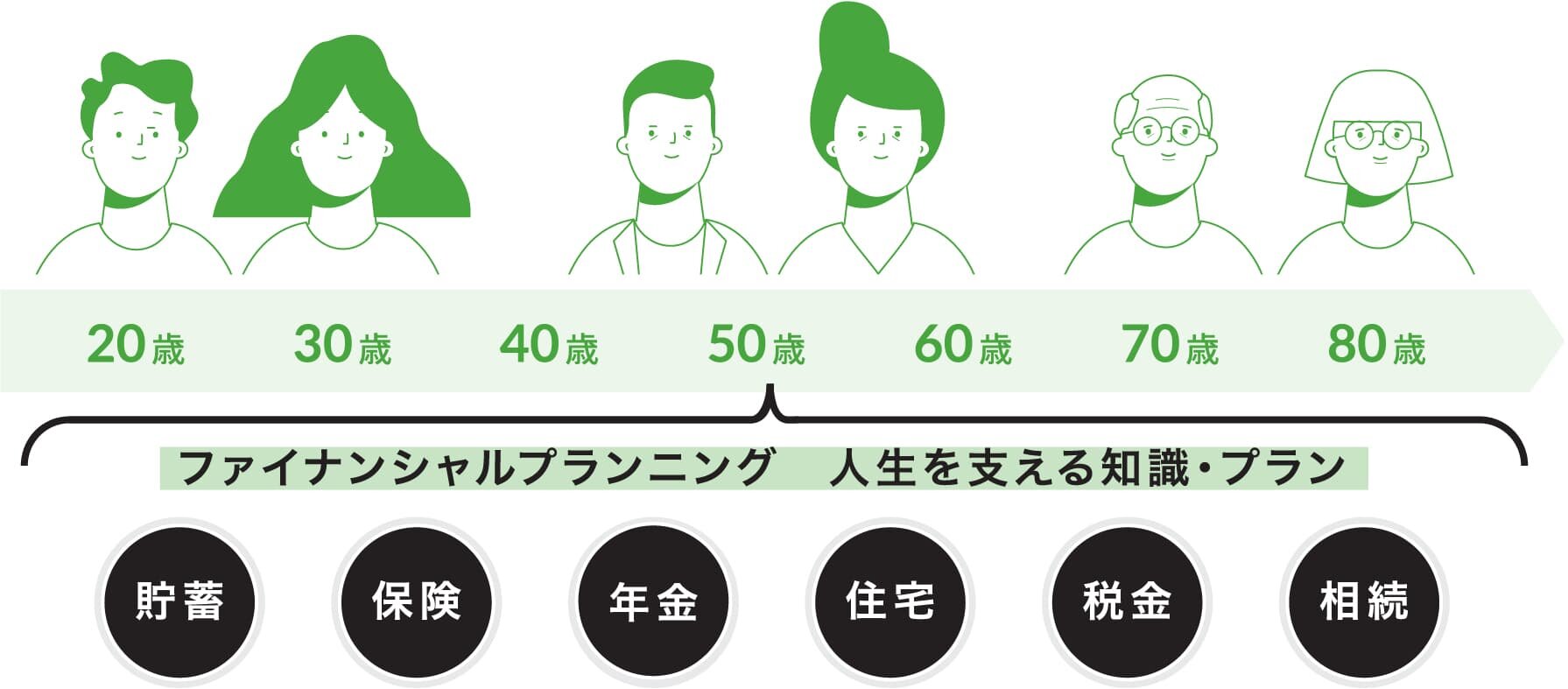

人生とお金。この関係性は深いのに、意外と人生の中でお金について学ぶ機会がありません。

人生をより豊かにするためには、お金に関する知識が必要になってきます。貯蓄だけでなく保険や年金、住宅などさまざまな方法で資産設計をすることが大切です。

不動産投資もその資産設計の一つです。 -

お金が必要になる

タイミングがある

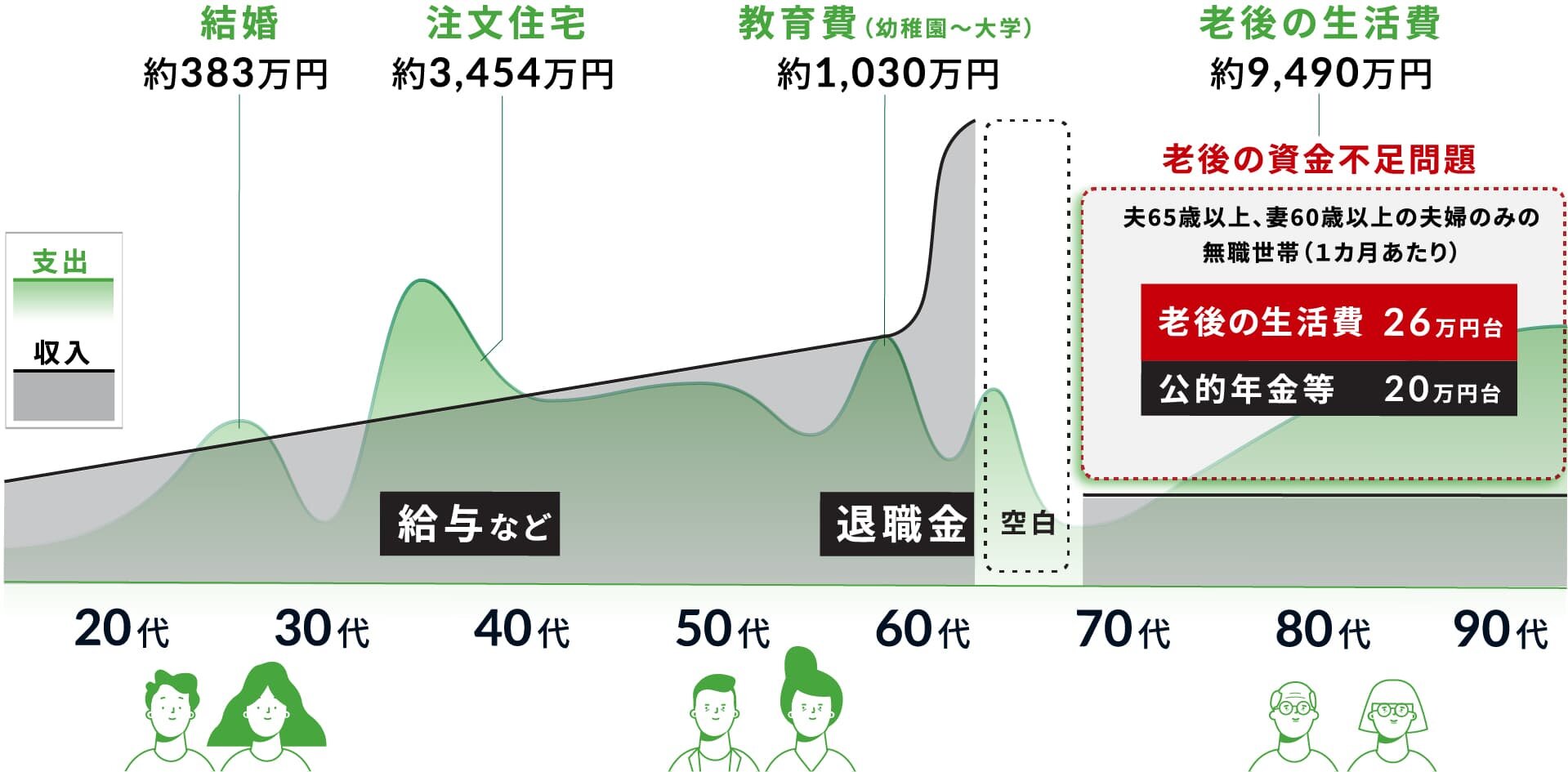

※1 出典:結婚情報 『ゼクシィ』結婚トレンド調査2020(リクルート発行)調べ

※2 出典:「住宅金融支援機構2019年度フラット35利用調査報告より建設費(購入価格)を抜粋

※3 幼稚園から大学までの費用、幼稚園・大学[文系]が私立の場合

※4 1カ月の生活費を26万3717円と想定した場合、30年間の費用

※5 高齢夫婦夫婦無職世代の家計集計(総務省家計調査 2017年)

※6 令和元年度 厚生年金保険・国民年金事業の概況結婚や出産、子どもの入学やマイホームの購入、老後の生活費など、人生においてまとまったお金が必要なタイミングが必ずあります。

その時に困らないように「どんな時に」「どのぐらい必要か」といった生涯生活設計を考えることが大切。

まずは、将来必要なお金や家計の収支など、漠然とでもいいので把握することが必要です。

未来家計簿を考えること、生涯設計はそこからがスタートです。

老後いくら生活に必要か、年金はいくらもらえるのか、いくら足りないのか。

そのための資金をどう作るのか?考えてみましょう。 -

老後資金はいくら必要?

参考・出典

※1 高齢夫婦夫婦無職世代の家計集計(総務省家計調査 2017年)

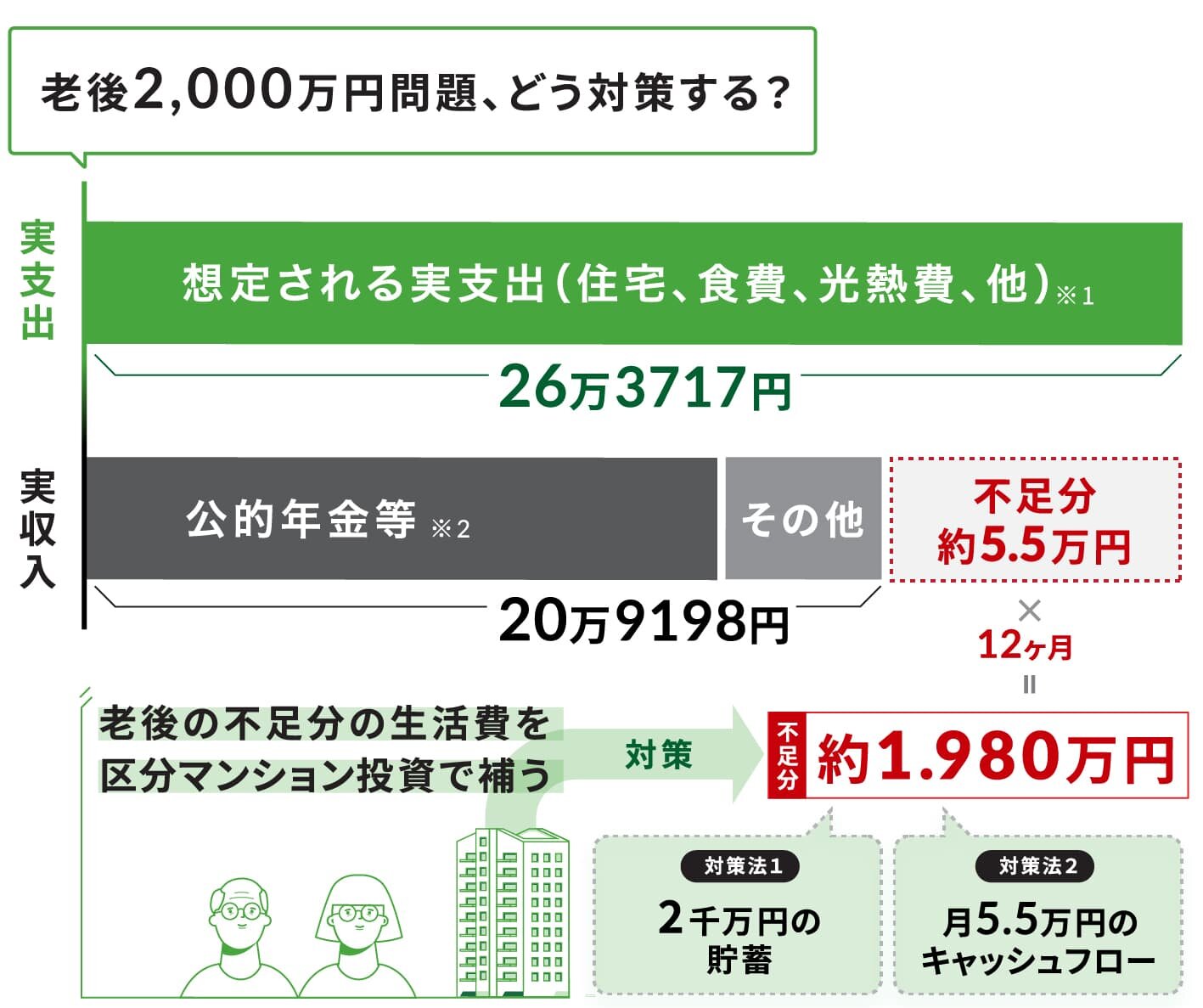

※2 令和元年度 厚生年金保険・国民年金事業の概況人生100年時代、老後の収入を公的年金等のみに頼った場合、1ヶ月当たり約5.5万円の生活費の不足分が出ると言われております。※2

これをもとにすれば、5.5万円×12ヶ月×30年、つまり老後約1,980万円足りない計算になり、これがいわゆる「老後2000万円問題」です。

この「老後2000万円問題」を解決するには、「2000万円の貯蓄を持つ」、もしくは「月々5.5万円の副収入を得る」が必要となりますが、この解決策として、実は区分マンション投資は魅力的な選択肢です。 ちなみに...

老齢基礎年金の満額は月額約6.5万円、会社員など、厚生年金に加入している人の支給額は平均月額14万6,162円(老齢基礎年金+厚生年金)です。※2-

対策法 1

「2,000万円の貯蓄」

・ローン利用で購入した投資マンションを

ローン完済(もしくは残債が少ない)状態で売却する。※保有期間中の収益率よりも、将来の売却を見越した資産価値重視の物件にする。

※東急リバブル・プロパティスタなら、売りたいタイミング(相場が良い時)で売るために、長期保有した場合の収益シミュレーションを割り出すことが可能。 -

対策法 2

「月5.5万円の副収入を得る」

・月5.5万円以上の手取り賃料を生む投資用区分マンションを

ローン利用で購入し、ローンを完済する。※ローンが完済しない場合でも、2〜3件の投資マンションを保有していれば、合計で月5.5万円の手取り賃料を得ることが十分可能です。

※どれだけ資産価値の高い物件でも、経年により必ず賃料が下落する点に注意。

-

対策法 1

-

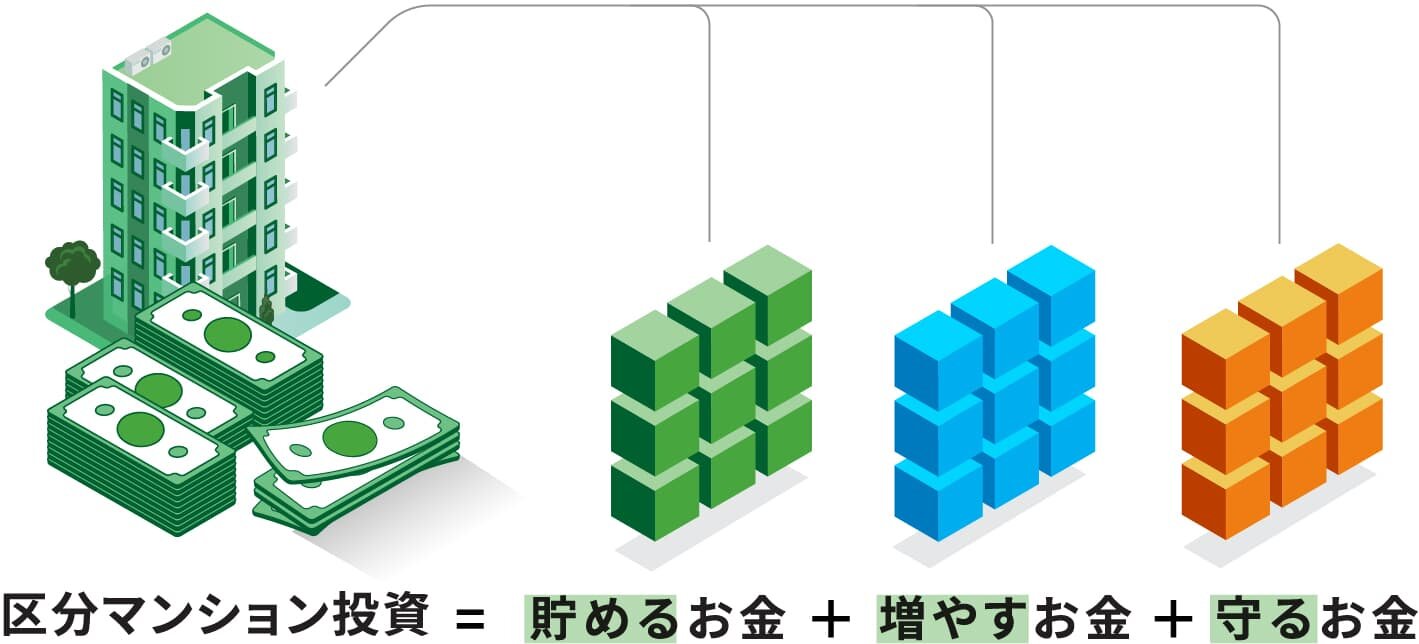

「貯める」「増やす」

「守る」を実践

「お金を余った分だけ貯金」する方法だけでは、非常に貯まりにくいものです。

そこで、毎月の収入の中から

「増やす」・「貯める」・「守る」の3つのカテゴリーにわけて運用することで、効果的な運用ができるようになります。

投資用不動産はこの3つの力を合わせもつ投資商品です。

貯める=賃料収入(毎月)

増やす=他人の資本+資産価値による売却益

守る =インフレヘッジ+税金対策(相続税など)

+もしもの時家族を守る(団信) -

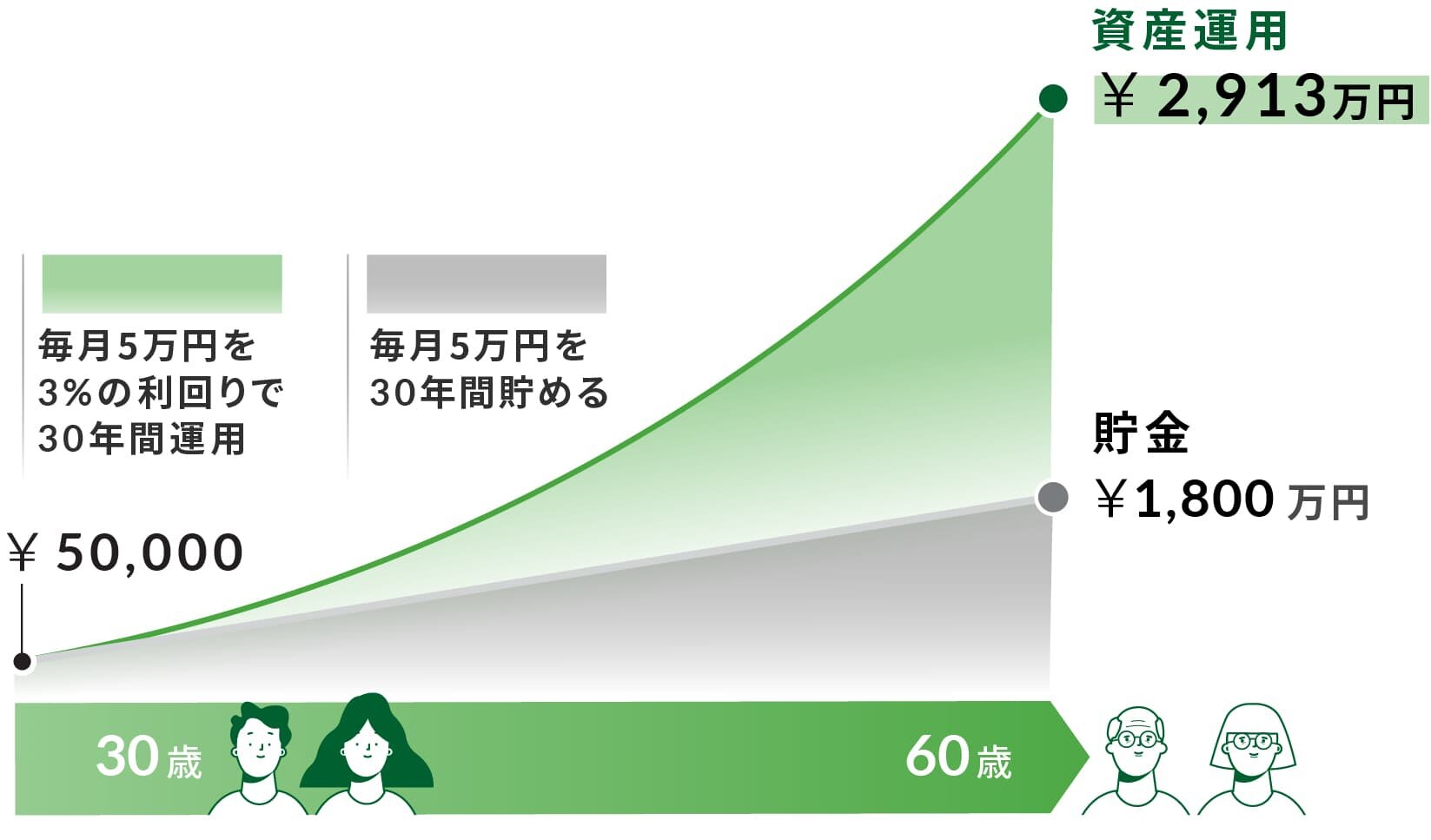

大切なのは、

時間を味方につけること

※金融庁 資産運用シミュレーションより算出

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/経済学者トマ・ピケティ氏が唱えた「r>g」という不等式があります。この不等式が意味することは

資本の収益率の方が、経済成長率を上回るということです。経済成長からの恩恵よりも、資本を持っていることの恩恵の方が大きいということです。時間をかけてでも、コツコツと資産運用した方がよいと言えます。

例えば、毎月5万円を運用した場合、利回りが1%でも30年後には300万円近く増える計算になります。

今の日本の普通預金の金利は0.0001%。100万円を10年間預けても100円しか増えません。

つまり、お金が必要になる将来までの「時間」を味方にするのです。 -

資産運用を始める人が急増中

最近では20〜30代から不動産投資に限らず、株式投資など証券口座を開設して投資を始める人が増えています。

INVEST投資物件を探す

私たちに相談いただくお客様の多くは会社員の方で、40代の方が最も多いですが、若い方だと20代後半の方もいらっしゃいます。

これほど若い世代に注目されるのは、区分マンション投資は比較的手間がかからず、会社員の方が副業として資産形成がしやすい事と、ローンを活用して大きな金額を、時間を味方にして運用しやすい点にあります。 -

投資は、目的を

はっきりさせてから

理由もなしに、闇雲に投資するのはNG。

「何のために」「誰のために」をなどを漠然とでも良いのでイメージすることが大切です。

資産運用で大切なのはスタートよりも「出口戦略」となるゴール。ゴールが見えるからこそ、運用の道筋も見えてくるのです。

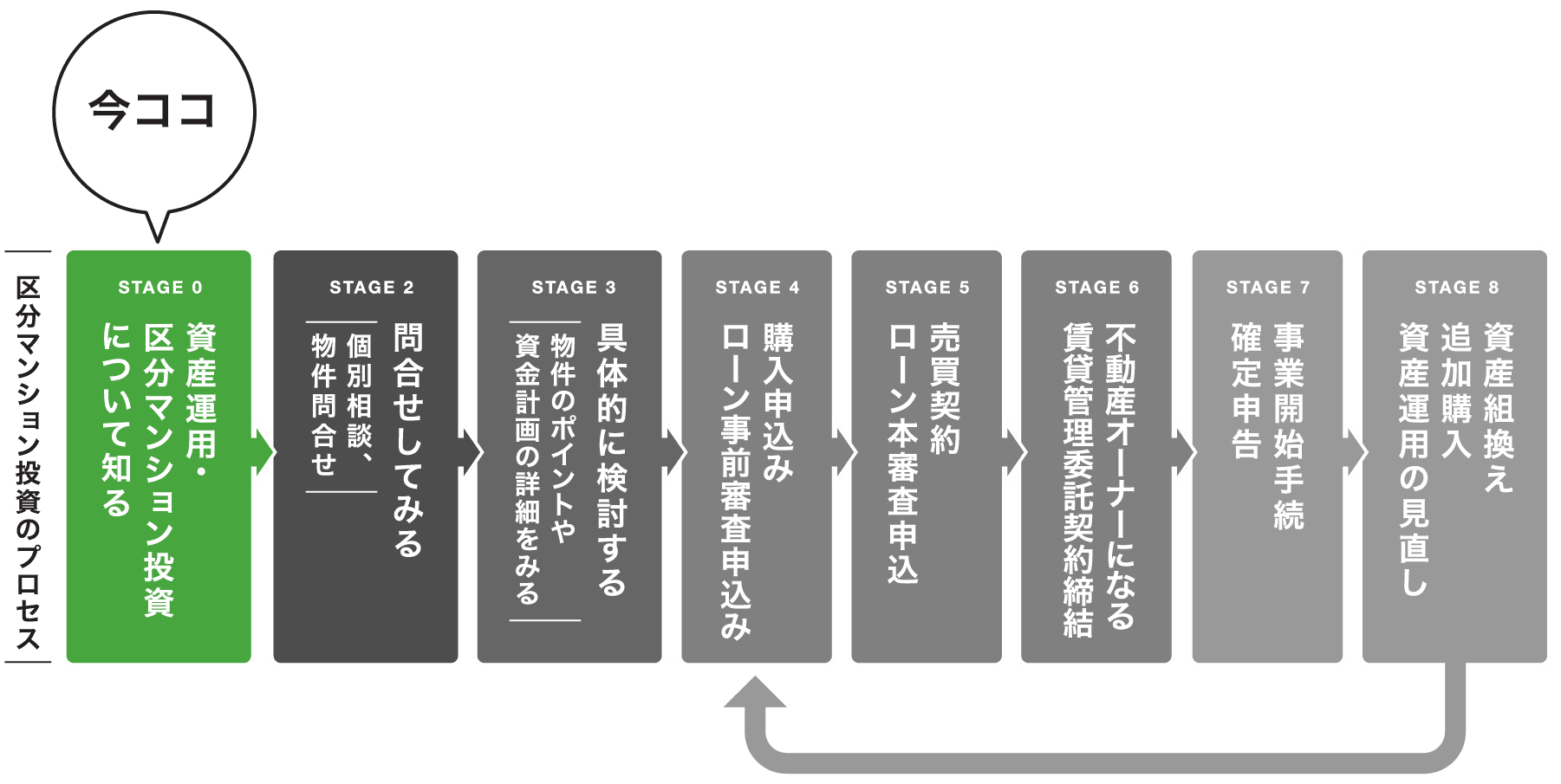

区分マンション投資について知る・学ぶ

- 区分マンション投資ガイド

- 購入・売却ガイドブック

- 区分マンション投資の

プロフェッショナル戦略 - マーケットレポート・コラム

- セミナー動画アーカイブ

- お問い合わせ

-

ご購入 投資用

投資用区分マンションを探す

区分マンションを探す -

ご売却 無料売却査定

無料売却査定