専門家

コラムVol.8

住宅ローン金利の上昇が顕著に。

不動産投資ローンの金利は上昇するのか?

COLUMNIST PROFILE

COLUMNIST PROFILE

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産総合研究所 理事長

区分マンション投資においては、多くの方が金融機関からの借り入れを行います。

現金で購入される方もいらっしゃいますが、不動産投資においては「借り入れで投資ができる」ということを大きなメリットと考える方が多いようです。区分マンション投資においての借入金の返済は、基本的には入居者からの賃料でまかないますが、いうまでもなく金利が上がれば、同じ借り入れ額でも利息が増え、月々の返済額は増えます。そのため、区分マンション投資を行う方にとっては、金利が上下することは投資判断においてとても重要なポイントになります。

アメリカやイギリスなどにおいては21年後半から各種金利の上昇が続いていましたが、我が国においても、22年に入り金利上昇のキザシが見え始めました。そして、2月からは住宅ローン金利(固定もの)や賃貸住宅向け融資(固定もの)における金利の上昇が続いています。

メガバンクの住宅ローン金利引き上げ

まずは、自宅購入用のローン=住宅ローンについて見てみましょう。

大手メガバンクの住宅ローン(10年固定もの)の金利が、2022年3月1日実行分から引き上げられました。2月にも引き上げられましたので、2カ月連続となります。たとえば三井住友銀行で固定金利特約期間10年を選んだ場合、この10年間に適用される金利は、1月適用分は年3.40%、2月は3.50%(+0.10%)、3月は3.55%(+0.05%)になります。これは他の大手銀行もおおむね同じような上げ幅で、三菱UFJ銀行では1月分は年3.39%だったものが2月は年3.49%に3月1日からは3.54%、みずほ銀行では1月は年2.75%でしたが、2月は年2.80%、3月1日からは2.95%に引き上げられました。他の主要銀行では、りそな銀行は3月分から3.45%(+0.10%)、三井住友信託銀行は3.05%(+0.05%)と軒並み住宅ローンの固定金利が上昇しています。

この金利水準がいつ以来なのかを、時系列で住宅ローン金利の推移を公表している三井住友銀行のサイトを見てみます。10年固定金利が3.50%台になったのは、2015年8月以来です。金利の推移をたどっていくと、この時点から徐々に低下していき、2017年2月には2.95%まで下がりました。これが直近では金利の底で、その後はしばらく3.20~3.40%で推移し、2020年3月にはコロナ禍の影響で一層の金融緩和に転じたため3.15%まで低下しました。

そして、2022年2月適用分から3.50%、3月適用分は3.55%になったという流れです。ただ、特に住宅購入で利用する方が多い変動金利に、大きな変動は今のところ見られていません。(注:ここでの金利の数字は店頭金利です。実際の融資では、優遇金利が適用され、この店頭金利から、一定の%分引かれた金利が適用されているのが実情です。しかし、基準となる店頭金利が上昇すれば、適用金利も上昇可能性が高くなります。詳細は担当者までお問い合わせください。)

ご存知の方も多いと思いますが、アメリカでは住宅ローン金利が大きく上昇しています。22年に入りアメリカの住宅ローン金利は上昇しています。ほぼ毎週ごとに住宅ローン金利は上昇し、1月の1カ月で約0.5%の金利上昇になりました。日本においては、今のところわずかな上昇に留まっていますが、この先が気になります。

賃貸住宅融資の状況

次に、賃貸住宅向け融資の金利動向を見てみましょう。

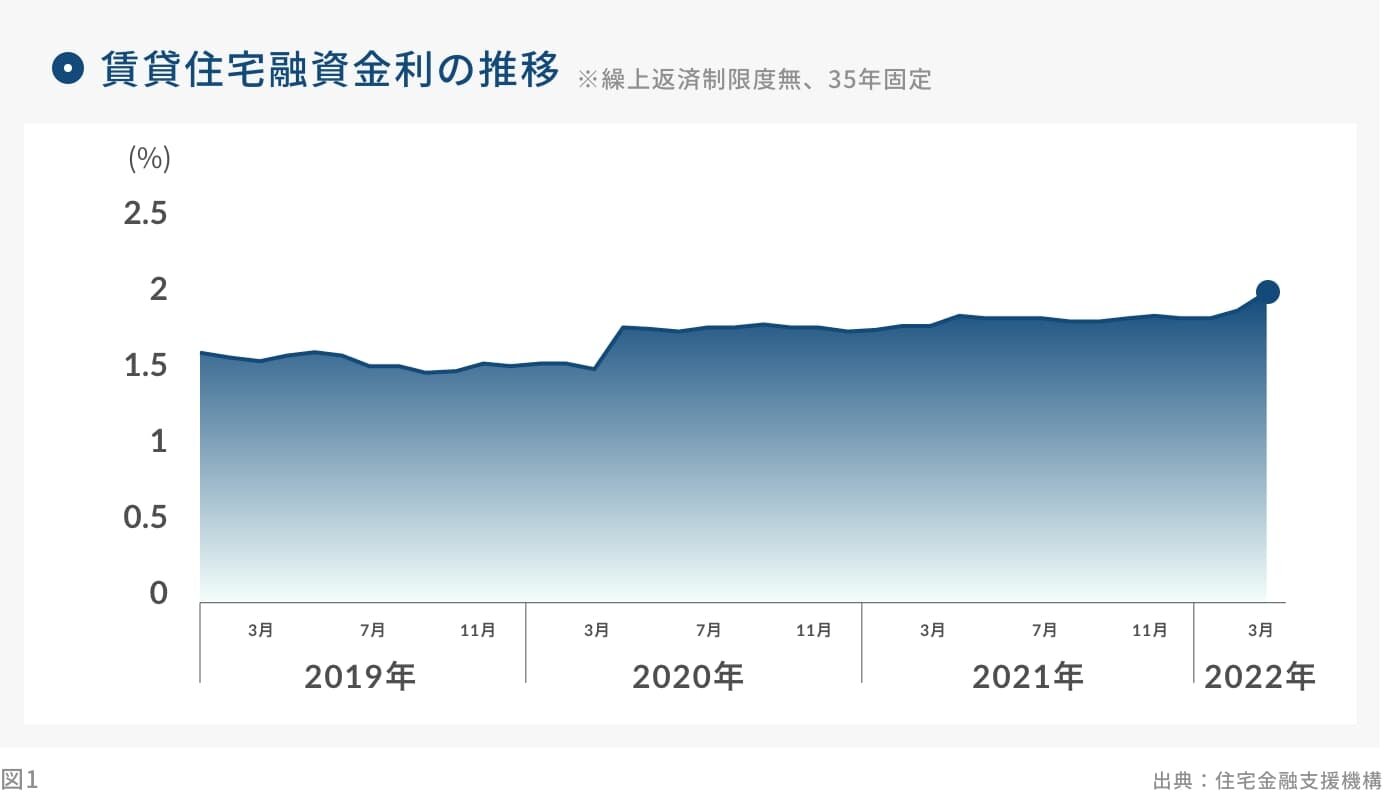

図1は、住宅金融支援機構の賃貸住宅向け融資、35年固定の金利の推移です。

グラフをみれば、すぐわかるように、22年3月分から、急に上昇しています。

変動金利で住宅・賃貸住宅融資を受けている方が、固定金利へと切り替える件数も増えてきているようです。一過性か、この先上昇が続くのか、判断に迷うところです。

金利上昇の背景

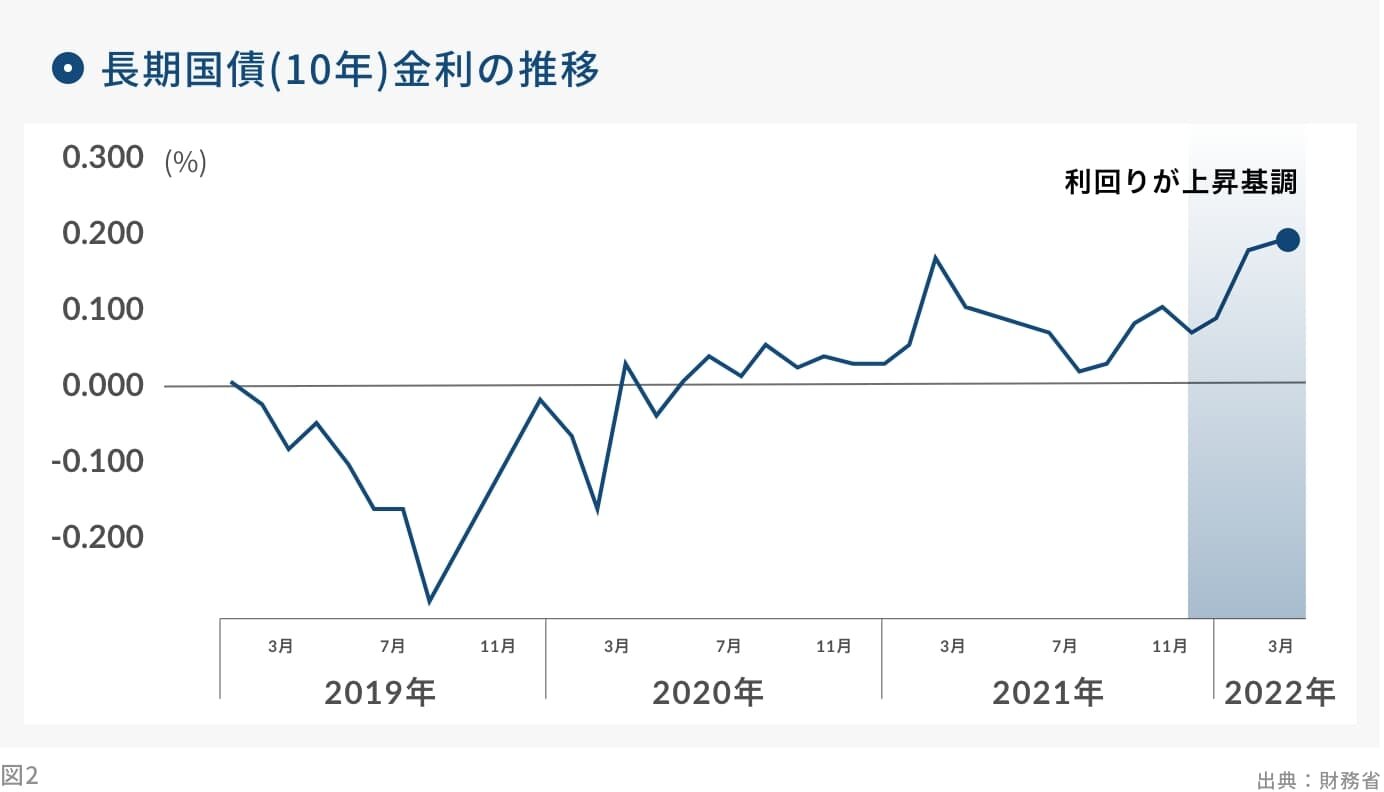

住宅・賃貸住宅融資における固定金利は、一般的に10年物国債の金利などを勘案して、金融機関が決めます。アメリカにおいて、まもなく金融緩和政策が終了し、そしてすぐに利上げに向かう見通しです。また、米国債の長期金利上昇が続いています。日本においても、日銀は「金融緩和をしばらく続ける」と発表していますが、それとは裏腹に長期金利の指標となる日本国債10年物の利回りが上昇基調にあります。

図2をみれば、年明けからの上昇基調が一目瞭然です。日銀は許容金利の上限を0.25%に置いているようですが、そのポイントが近くなってきました。

一方、住宅ローンにおける変動金利は政策金利が基準となります。こちらは、日銀があげる気配を見せていませんので、よって変動金利にも動きがないというわけです。

す。こちらは、日銀があげる気配を見せていませんので、よって変動金利にも動きがないというわけです。

賃貸用区分マンション購入のローン金利は?

賃貸用区分マンション購入(区分マンション投資)時に金融機関から借りる不動産融資は、ここまで述べたようなメガバンク等は積極的に融資を行っていません(注:企業経営者などが、区分マンション投資を行う際などに、企業と通常の取引があるメガバンクなどが融資する例は多くら見れます)。投資用不動産に積極的な地銀や旧ノンバンク系銀行などからの融資が一般的なパターンです。

現在区分マンション投資の際の融資においては、圧倒的多数の方が変動金利を適用していますので、ここまで述べたように金利上昇のキザシは見えていません。しかし、固定金利においては、少しずつキザシが見え始めています。

最後に、この先の金利の見通しですが、世界的な金利上昇の中で、しばらくの間上昇は避けられないと思われます。ただ、過度な金利上昇は需要の冷え込みにつながりますので、日銀は政策的に、例えば今以上に国債の買い入れを行うなどして、金利上昇を抑え込むものと推測されます。そのため、上昇は一時的にはするものの、米国のように一気に上がる可能性は低いと思われます。

一方で、中長期的に見れば金利上昇は避けられないと思われますので、区分マンション投資を検討されている方は早めの方がいいのかもしれません。

COLUMNIST PROFILE

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産総合研究所 理事長

早稲田大学大学院ファイナンス研究科修了。

立教大学大学院 博士前期課程修了。

㈱船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者 、(株)ディーサイン取締役 不動産研究所所長 を経て 現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、テレビ、ラジオのレギュラー番組に出演、また全国新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。

著書:「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社)、 「大激変 2020年の住宅・不動産市場」(朝日新聞出版)「消費マンションを買う人、資産マンションを選べる人」(青春新書)等11冊。多数の媒体に連載を持つ。

(レギュラー出演)

ラジオNIKKEI「吉崎誠二のウォームアップ 840」(ニュース解説番組)

「はいさい!沖縄デュアルライフ」 (吉崎誠二×新山千春)

「吉崎誠二・坂本慎太郎の至高のポートフォリオ」(不動産投資番組)

テレビ番組:BS11や日経CNBCなどの多数の番組に出演

吉崎誠二公式サイト http://yoshizakiseiji.com/