執筆者プロフィール

2023年までの住宅ローン金利は、マイナス金利政策をはじめとした大規模な金融緩和政策の影響により、底値ともいえる水準でした。

しかし、2024年3月に日本銀行(日銀)は17年ぶりとなる利上げに踏み切り、マイナス金利政策は解除されます。2024年7月には再度の利上げにより政策金利は0.25%へ、翌2025年1月には0.5%へ上昇しました。この影響により、近年の住宅ローン金利は上昇傾向にあります。

記事サマリー

マイナス金利解除後の住宅ローン金利の推移

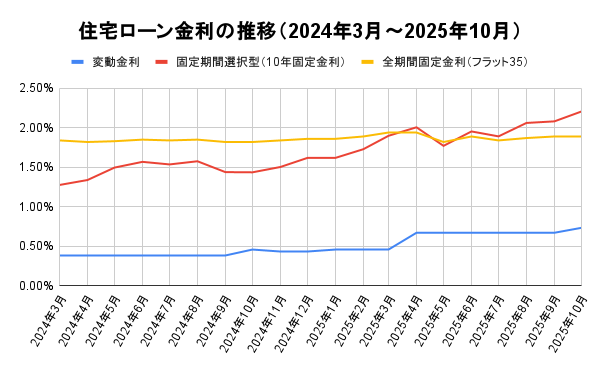

マイナス金利政策が解除された2024年3月から2025年10月までの住宅ローン金利の推移は以下の通りです。

※変動金利と固定期間選択型は三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行の平均値

※全期間固定金利型はフラット35(買取型・返済期間21年以上35年以下・融資率9割以下・新機構団信付き)の最低金利

変動金利は、日銀が利上げを決めた3ヶ月ほど後に上昇しています。これは、政策金利が引き上げられたことで変動金利の指標となる「短期プライムレート」という企業向けの貸出の金利が上昇したためです。

借入当初10年間の金利を固定する10年固定金利については、変動金利よりも早い時期から上昇しています。固定金利の指標である長期金利(10年物国債利回り)が、インフレや日米の金利差などの影響で上昇傾向にあることが主な要因です。

全期間固定金利型の住宅ローンである「フラット35」の金利は横ばいで推移しており、2025年4月ごろからは民間金融機関の10年固定金利を下回る逆転現象が起きています。

| ・「フラット35」に関する記事はこちら フラット35とは?メリットから手続きの流れまでわかりやすく解説 |

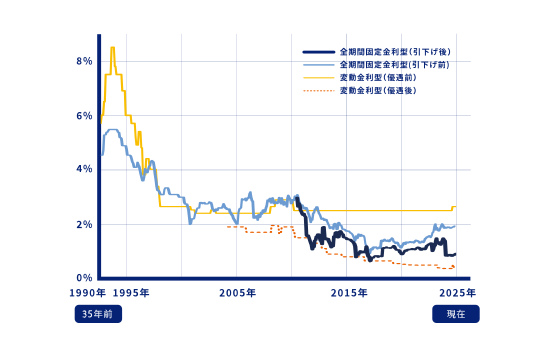

一方、近年の住宅ローン金利は少しずつ上昇しているものの、1990年から2025年までの金利推移を見ると、歴史的に見ればいまだ低水準であるといえます。

2025年11月の住宅ローン金利

2025年10月に開かれた金融政策決定会合で日銀は、変動金利の指標である政策金利を0.50%に据え置きました。一方、固定金利の指標となる長期金利(10年物国債利回り)は上昇傾向にありました。とくに、10月上旬には日銀が金融政策決定会合で追加の利上げに踏み切るという見方が強まったことで、10年物国債利回りは約17年ぶりの高水準に達しています。

このような状況を受け、住宅ローン金利はどのように推移したのでしょうか。2025年11月における変動金利、固定期間選択型(10年固定金利)、全期間固定金利(フラット35)の金利水準は次のとおりです。

変動金利

大手都市銀行と主要ネット銀行の変動金利(新規借入・最優遇金利)は以下の通りです。(かっこ内は前月比)

- 三菱UFJ銀行:年0.595%(±0%)

- 三井住友銀行:年0.925%(±0%)

- みずほ銀行:年0.775%(±0%)

- りそな銀行:年0.640%(±0%)

- SBI新生銀行:年0.680%(±0%)

- PayPay銀行:年0.630%(±0%)

- auじぶん銀行:年0.834%※1(±0%)

- 住信SBIネット銀行:年0.698%※2(±0%)

- 楽天銀行:年1.012%(+0.1%)

※1:物件価格の80%以下で借り入れる場合

※2:物件価格の80%以下で借り入れの場合

2025年9月の金融政策決定会合に引き続き10月の会合でも利上げが見送られたため、変動金利にはほとんど変化はありませんでした。

一部のネット銀行では、条件を満たすと借入金利が引き下げられるキャンペーンが実施されています。たとえば、PayPay銀行ではソフトバンクのスマートフォン回線、インターネット回線、でんきを契約すると年0.500%での借り入れが可能です。

固定期間選択型(10年固定金利)

10年固定金利(新規借入・最優遇金利)は以下の通りです。(かっこ内は前月比)

- 三菱UFJ銀行:年2.17%(+0.13%)

- 三井住友銀行:年2.20%(±0%)

- みずほ銀行:年2.10%(±0%)

- りそな銀行:年2.485%(±0%)

- SBI新生銀行:年1.900%(+0.05%)

- PayPay銀行:年1.720%(+0.05%)

- auじぶん銀行:年1.300%(±0%)

- 住信SBIネット銀行:年2.219%(±0%)

- 楽天銀行:年2.549%(+0.13%)

10年物国債利回りが上昇した影響を受け、各金融機関が取り扱う10年固定金利も引き上げられています。

全期間固定金利(フラット35)

フラット35は、住宅金融支援機構と民間金融機関が共同で提供する住宅ローンです。

2025年11月のフラット35(買取型・返済期間21年以上35年以下・融資率9割以下・新機構団信付き)の最低金利は年1.90%です。前月における同条件の最低金利が年1.89%であったため、前月からの上昇幅はわずか0.01%です。

一方、返済期間36年以上50年以下のフラット50(買取型・融資率9割以下・新機構団信付き)の最低金利は年2.0%となっています。住宅金融支援機構は「利用者が使いやすい金利水準を目指している」としており、フラット35やフラット50は、民間金融機関の固定金利よりも低金利で借り入れることも可能です。

| ・「フラット50」に関する記事はこちら フラット50とは? 最長50年間!全期間固定金利の住宅ローンのメリット・デメリット |

今後の住宅ローン金利はどうなるのか

住宅ローンの金利は、日銀の金融政策や経済状況などで変動します。ここでは、変動金利と固定金利それぞれの今後の見通しについて解説します。

変動金利は緩やかな上昇が続く

住宅ローンの変動金利は、指標となる政策金利の段階的な引き上げにより今後も緩やかに上昇すると予測されます。2025年10月の金融政策決定会合で日銀は追加の利上げを実施せず、2025年3月以降、6会合連続で政策金利は据え置かれています。米国の関税措置によって世界各国の経済に不確実性が増していることに加え、金融緩和を支持し利上げに慎重な高市首相の新政権発足により、10月の利上げは見送られました。

しかし、日銀は現在の日本における金利が低い水準にあると捉えています。賃金と物価が緩やかに上昇する状態が続く「2%の物価安定の目標」を実現するために、追加で利上げをするタイミングを探っている状況です。

また、日本が金融緩和を支持するハト派であるのに対し、米国は金融引き締めを支持するタカ派的な姿勢を示しているために円安が進行している状況です。円安の是正と金融政策の正常化に向け、早ければ2025年12月または2026年1月の金融政策決定会合で、政策金利が0.25%引き上げられる可能性があると見られています。

その後も、日本経済や物価の動向、世界経済などさまざまな項目をもとに、日銀は段階的かつ緩やかな利上げを実施し、それにともなって変動金利も上昇すると考えられます。

固定金利は上昇基調が続く可能性がある

住宅ローンの固定金利は、今後も上昇基調が続く可能性があります。それは、固定金利の指標となる長期金利(10年物国債利回り)は上昇しやすい状況となっているためです。

2024年に日銀は、マイナス金利政策の解除と追加の利上げに加え、7月の会合で金融緩和政策の一環として行われていた長期国債買入れの減額を発表しました。国債は、価格が下がると金利(利回り)が上がるシーソーのような関係にあります。日銀が国債の買入れを減らすと、市場での需要が減り国債価格が下がりやすくなるため、結果として利回りは上昇しやすくなります。

また、高市首相は2025年10月24日の所信表明演説で「責任ある積極財政の考え方の下、戦略的に財政出動を行う」と発言しました。政府が財政出動を進める財源を確保するために国債を大量に新規発行すると、供給量が増えて国債価格が下がり、利回りが上昇する可能性があります。ただし、10年物国債は金融商品であり、日銀の金融政策やインフレ(物価上昇)の状況、米国の経済状況などさまざまな要因が複雑に絡み合って日々変動します。そのため、今後の利回りを正確に予測することは困難です。

マイナス金利解除後の住宅ローンの動向

2024年3月にマイナス金利政策が解除され、その後2回の追加利上げが行われました。この影響により、変動金利も上昇が続いていることで、借り入れから一定期間の金利が変わらない固定金利の需要が高まっています。また、返済期間が従来の35年を超える超長期の住宅ローンを取り扱う金融機関も増加傾向にあります。

フラット35の利用者が増加

政策金利が0.5%となり今後も利上げされる可能性が高い「金利ある世界」となったことで、フラット35を申し込む人が増加しています。フラット35は全期間固定金利であり、完済するまで毎月の返済額が変わりません。また、固定金利でありながら金利が比較的低い点も魅力的です。

2024年1月〜2025年11月までに10年物国債利回りは約1%上昇し、それに伴って民間金融機関の固定金利も引き上げられている一方で、フラット35の借入金利はほぼ横ばいです。加えて【フラット35】Sや【フラット35】子育てプラスなどを適用できると、借入当初から一定期間の金利が引き下げられます。条件の達成状況によっては、借入残高が多く利息が膨らみやすい返済当初の金利を年1.0%未満で借り入れることも可能です。

住宅ローン金利上昇の機運が高まっていることに加え、このような魅力があることから、住宅金融支援機構の発表によれば、2025年7〜9月期におけるフラット35の申請件数は前年同期比+50.7%と大幅に増加しました。

出典:住宅金融支援機構「【フラット35】の申請戸数等について(2025年7月〜9月分)」

超長期住宅ローンの台頭

従来の住宅ローンは返済期間が最長35年でしたが、近年はフラット50をはじめ、最長50年の返済が可能な「超長期住宅ローン」を取り扱う金融機関が増えてきました。

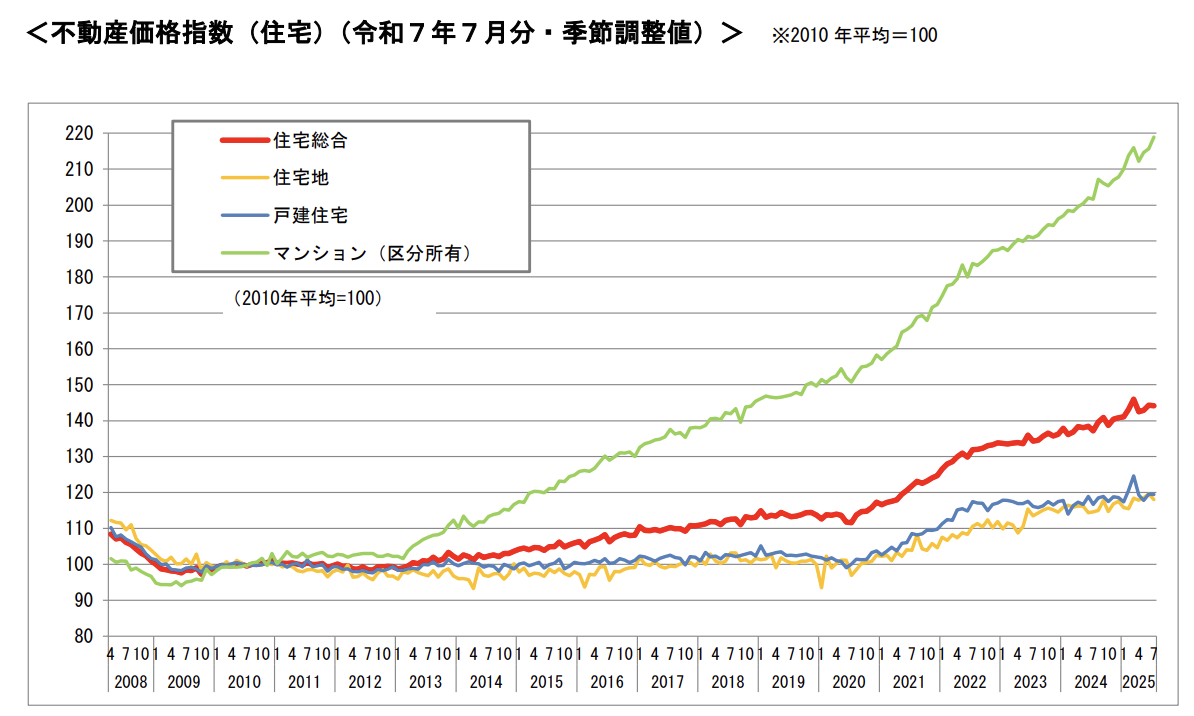

この背景にあるのが都市部を中心とした不動産価格の高騰です。国土交通省の調査によると、2010年の不動産価格の平均を100とした場合の価格推移は以下の通りです。

近年は、建築資材価格や人件費などの高騰により、不動産価格が著しく増加しています。とくに2025年のマンション価格は、2010年の2倍以上となりました。

フラット50をはじめとした超長期住宅ローンであれば、返済期間を長く設定することで毎月の返済負担を抑えられます。また、年間返済額も抑えられるため、住宅ローンの審査基準の1つである返済負担率(年収に占める年間総返済額の割合)が下がり、金融機関の審査に通過しやすくなります。

返済期間が長い分、返済総額が増加するなどの注意点はあるものの、住宅価格が上昇する中でもマイホームに手が届きやすくなるため、若年層を中心に超長期住宅ローンを選ぶ人が増えています。

| ・「50年住宅ローン」に関する記事はこちら 50年住宅ローンのメリット・デメリットは? 「やばい」って本当? |

金利上昇局面における住宅ローンの選び方

今後も金利が上昇すると予測される中、住宅ローンはどのように選べばよいのでしょうか。ここでは、金利上昇局面における住宅ローン選びのポイントを3つご紹介します。

1.金利の上昇を想定して返済計画を立てる

変動金利型の住宅ローンを選ぶ場合は、返済途中で金利が上昇して返済負担が増える可能性を考えて返済計画を立てることをおすすめします。借り入れ時点の返済額のみを見て返済が可能か判断すると、将来的に金利が上昇して返済負担が増えた際、家計が圧迫されて生活が苦しくなるかもしれません。

たとえば、将来的に金利が借入時よりも1.0%や2.0%など上昇した場合を想定し、シミュレーションで確認したうえで借り入れるようにしましょう。また、金利の上昇に備えて繰り上げ返済のための資金を計画的に準備するのも有効です。金利が上昇したタイミングで繰り上げ返済をすると返済元金が減り、その分の利息負担を抑えることができます。

| ・「繰り上げ返済」に関する記事はこちら 住宅ローンの繰り上げ返済で得するワザを公開!注意点も解説 住宅ローンを繰り上げ返済してはいけない? 大きな理由と効果的な方法を解説 |

2.固定金利にすべきかは慎重に判断する

固定金利は、借入から一定期間の返済負担が変わらないという安心感がある一方で、借入時の金利が変動金利よりも高く設定されています。住宅ローンを検討する際は、借入金額や返済期間などの条件を同一にし、固定金利と変動金利のそれぞれで借り入れた場合の返済額をシミュレーションで比較しましょう。

返済額の差を確認することで、変動金利に比べて当初の返済負担が増えたとしても、完済まで金利が変わらない安心感を優先すべきか判断しやすくなります。

3.専門家に相談する

金利の上昇局面で住宅ローンを組んでマイホームを購入する場合は、ファイナンシャルプランナーや不動産会社の担当者などの専門家に相談するとよいでしょう。現在の収入や貯蓄だけでなく、子どもの進学やご自身の老後生活なども見据えた無理のない返済計画を立てやすくなります。

また「5年後に1.5%、10年後に2.5%に上昇した場合でも問題なく返済できるか」といった将来の金利上昇を想定したシミュレーションを依頼することも可能です。住宅ローンの返済期間は一般的に20年や30年などの長期にわたるため、専門家のアドバイスも参考にしながら、将来を見据えた無理のない計画を立てることをおすすめします。

| ・「住宅ローンシミュレーション」に関する記事はこちら 住宅ローンの月々の返済額はどのくらい?【シミュレーション付】 |

まとめ

2024年に日銀がマイナス金利政策を解除し、その後2回の追加利上げを行ったことで住宅ローンの変動金利は少しずつ上昇しています。固定金利についても、10年物国債利回りの上昇にともなって緩やかに引き上げられている状況です。

一方、全期間固定型のフラット35は横ばいで推移しており、金利上昇リスクを避けたい人の利用が増加しています。今後も住宅ローン金利は上昇していくと予測されます。マイホームを購入する際は、金利の動向や家計への影響などを考慮し、専門家にも相談して無理のない返済計画を立てることが大切です。

不動産購入なら東急リバブル

14日以内に登録された最新物件をご紹介!

マンション・一戸建て・土地の購入をご検討なら東急リバブルにご相談ください。

新着物件検索はこちら