専門家コラム

最新のキャップレートから見る不動産市況の見通し

COLUMNIST PROFILE

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産総合研究所 理事長

ダウンロードDOWNLOAD

11月27日、一般財団法人日本不動産研究所が「第53回 不動産投資家調査(2025年10月現在)」を公表しました。本調査は、アセットマネージャー、デベロッパー、保険会社、銀行などの市場参加者を対象とする年2回のアンケート結果を集計したものです。最前線で活動する法人の実務的な見解を把握できるのが特徴です。

本稿では、同調査の公表資料から主要データを抜粋し、今後の不動産市況の見通しを読み解きます。

- 目次

- 期待利回り

- マーケット・サイクル

- まとめ

期待利回り

「第53回 不動産投資家調査(2025年10月現在)」では、賃貸住宅・オフィス・商業店舗・物流施設・宿泊特化型ホテルの5アセットに関する期待利回りが公表されています。ここでいう期待利回りとは、賃貸等の不動産を取得するために投下した資本に対し、どの程度の純利益率を見込むかを示す指標です。

本稿では、このうち「賃貸住宅」の期待利回りに焦点を当て、動向を詳しく見ていきます。

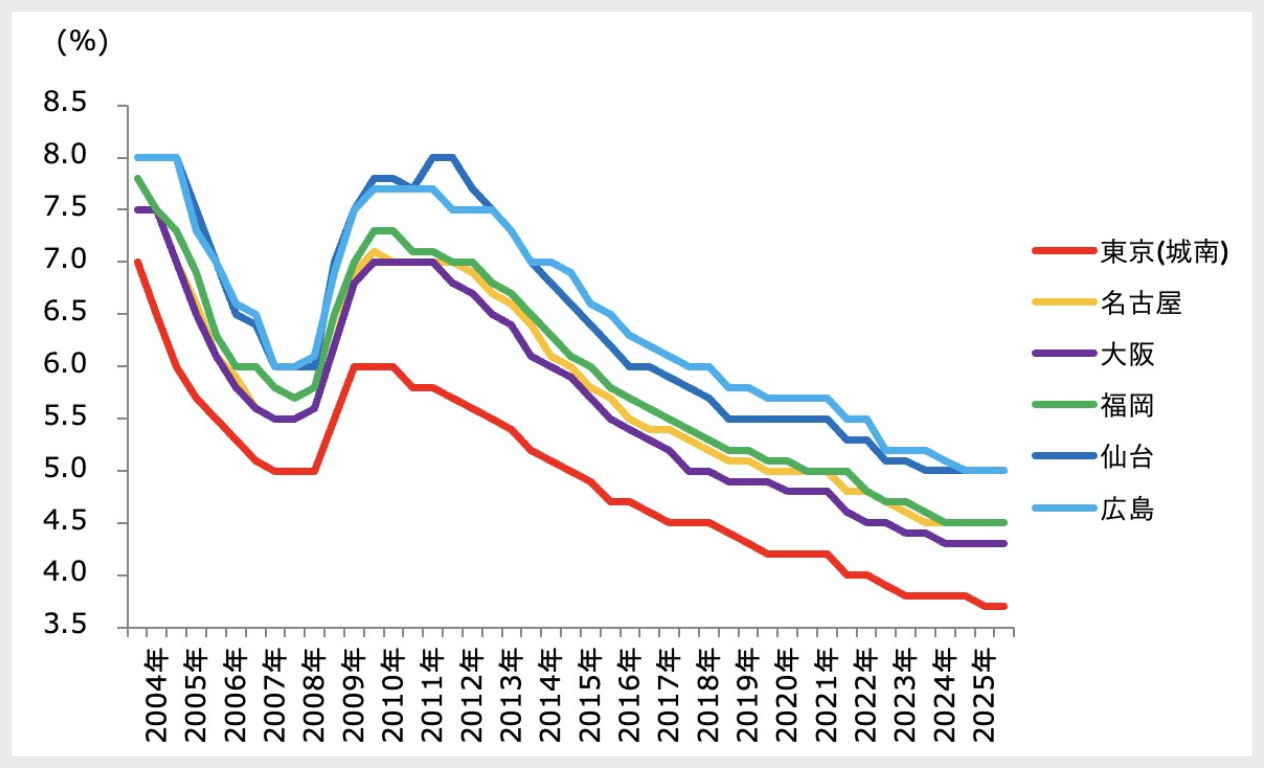

マーケット・サイクル(2010年平均を100とする)

主要6都市の賃貸住宅(ワンルーム)の期待利回りは、東京(城南)3.7%、名古屋4.5%、大阪4.3%、福岡4.5%、仙台5.0%、広島5.0%となり、いずれも前回調査から横ばいでした。

2011年ごろから全国的に低下してきた期待利回りは、ここ数年は都市別に見ても歴代最低水準での推移が続いており、仙台と名古屋では5回連続の横ばいです。金利動向への注目が高まる一方で、賃貸住宅への投資意欲は引き続き旺盛であることがうかがえます。

マーケット・サイクル(2010年平均を100とする)

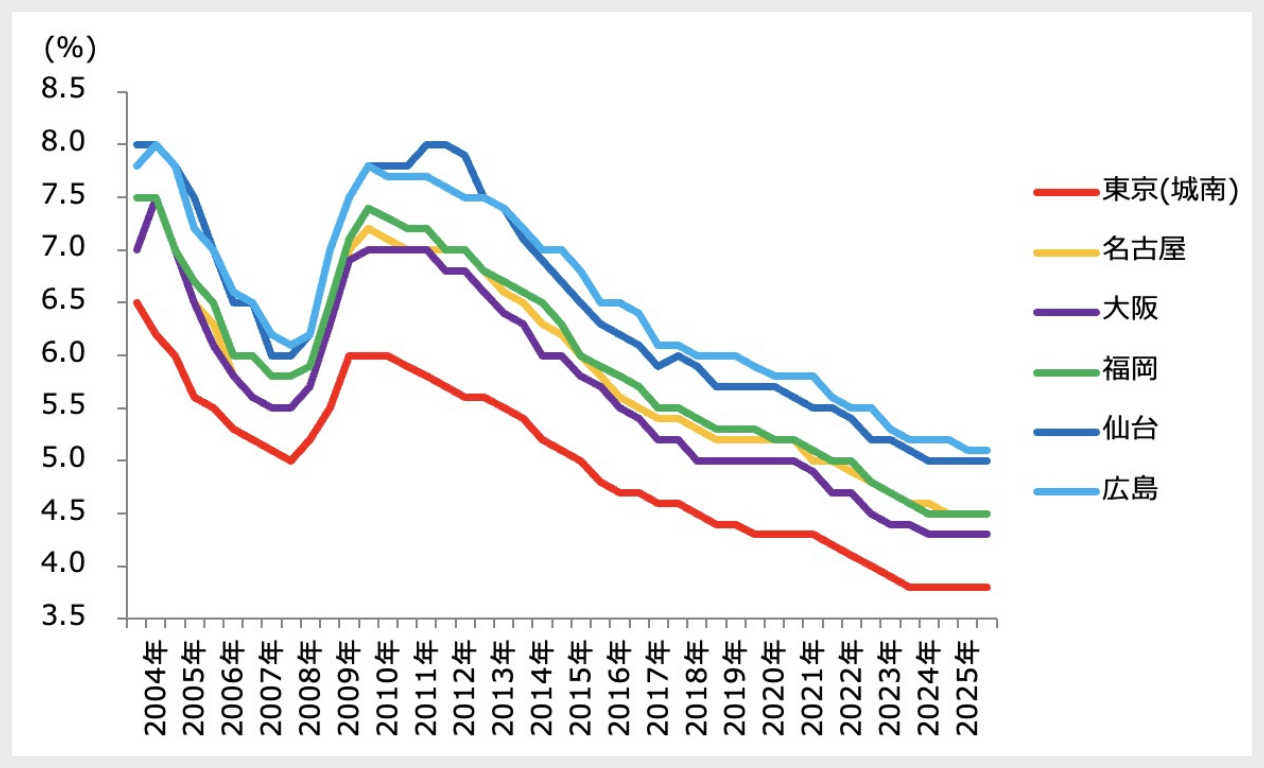

賃貸住宅(ファミリー向け)の期待利回りは、主要6都市すべてで横ばいでした。東京(城南)3.8%、名古屋4.5%、大阪4.3%、福岡4.5%、仙台5.0%、広島5.1%。主要6都市には含めていませんが、東京(城東)は0.1%低下の3.9%となり、ファミリータイプでは唯一の下落で、初めて3%台に入りました。東京エリアの期待利回りは地方都市と比べても際立って低水準です。なお、賃貸住宅(ワンルーム)とほぼ同水準で推移しており、利回りの相場感に大きな差はないと言えます。

マーケット・サイクル

「第53回 不動産投資家調査」では、期待利回り以外にも多様なアンケート結果が公表されています。今回は、その中から「マーケット・サイクル」に着目して見ていきます。

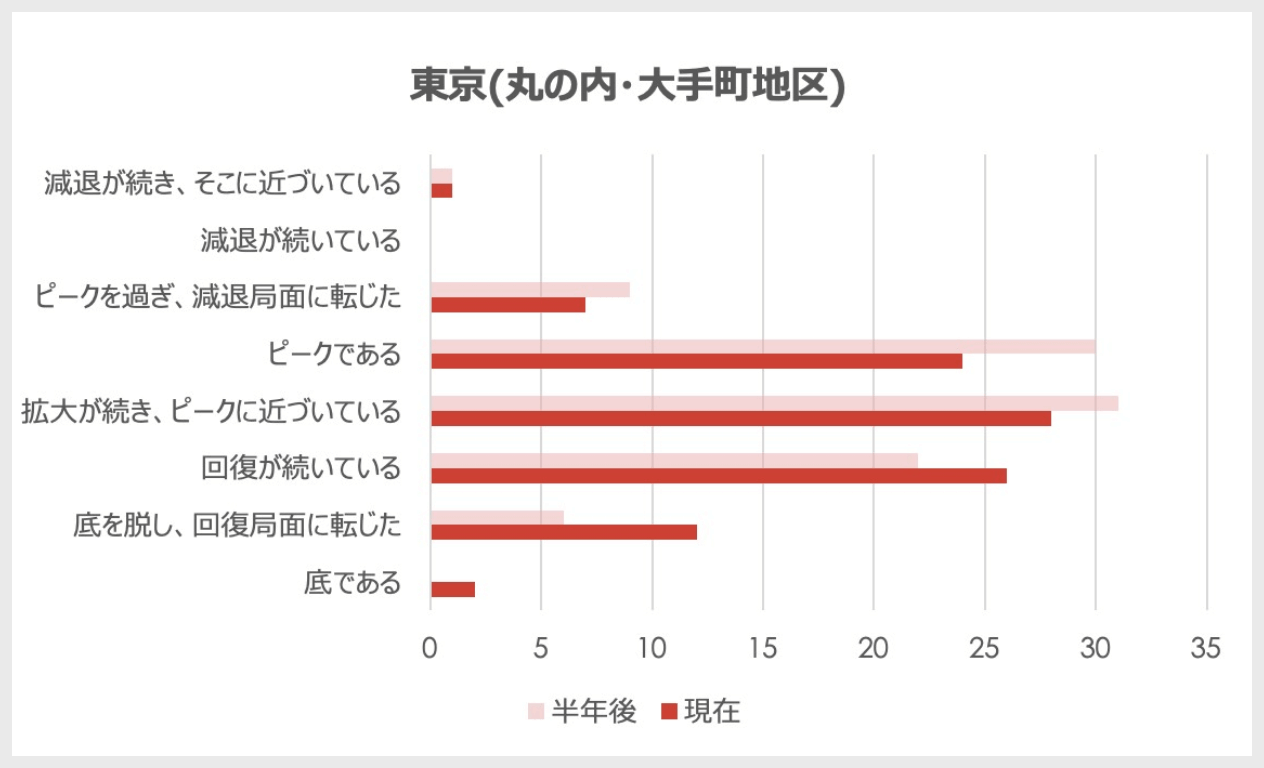

マーケット・サイクル(東京・大阪)

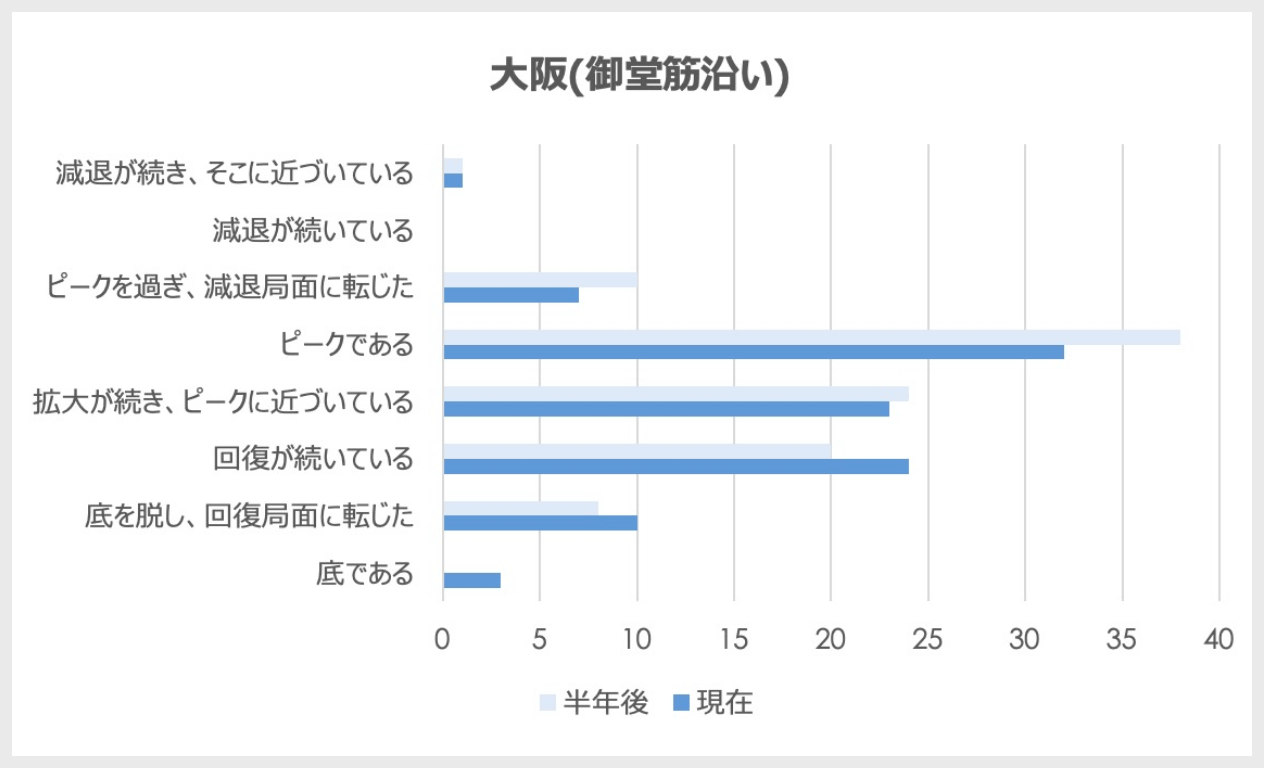

マーケット・サイクル(東京・大阪)

上記2つのグラフは、マーケット・サイクルを8段階に区分し、「現在」と「半年後」にどの位置にあると見ているかを集計したものです。

東京(丸の内・大手町)では、現在「拡大が続き、ピークに近づいている」との回答が最多で28%。半年後は同選択肢が31%と小幅増にとどまる一方、「ピークである」は30%(+6ポイント)へと増加します。

一方、大阪では、現時点で「ピークである」が32%と最も多く、半年後は38%(+6ポイント)まで上昇。すなわち、大阪の方が東京よりもピーク感が強く、東京はなお天井未達とみる回答が相対的に多い結果でした。

まとめ

「今後1年間の不動産投資の考え方」では、「新規投資を積極的に行う」が94%と多数を占めました。一方、「当面、新規投資を控える」は2%で、前回比3ポイント低下。投資姿勢の積極性は依然として維持されています。

物価上昇(インフレ)の影響では、投資用不動産の賃料への影響について「ややあり」が66.2%で最多。借入金利や期待インフレ率の上昇が投資利回りに及ぼす影響については、「なし」が54.6%で最多、「ややあり」が37.6%でした。もっとも、2~3年の見通しでは「ややあり」が52.1%(+14.5pt)に上昇しており、期待利回りへの影響を見込む回答が増加しています。

- ご留意事項

- 不動産投資はリスク(不確実性)を含む商品であり、投資元本が保証されているものではなく、元本を上回る損失が発生する可能性がございます。

- 本マーケットレポート に掲載されている指標(例:利回り、賃料、不動産価格、REIT指数、金利など)は、

不動産市場や金融市場の影響を受ける変動リスクを含むものであり、これらの変動が原因で損失が生じる恐れがあります。

投資をする際はお客様ご自身でご判断ください。当社は一切の責任を負いません。 - 本マーケットレポートに掲載されている情報は、2026年1⽉16⽇時点公表分です。

各指標は今後更新される予定があります。 - 本マーケットレポートに掲載した記事の無断複製・無断転載を禁じます。