専門家

コラムVol. 3

不動産投資における

インカムゲインとキャピタルゲイン

COLUMNIST PROFILE

COLUMNIST PROFILE

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産総合研究所 理事長

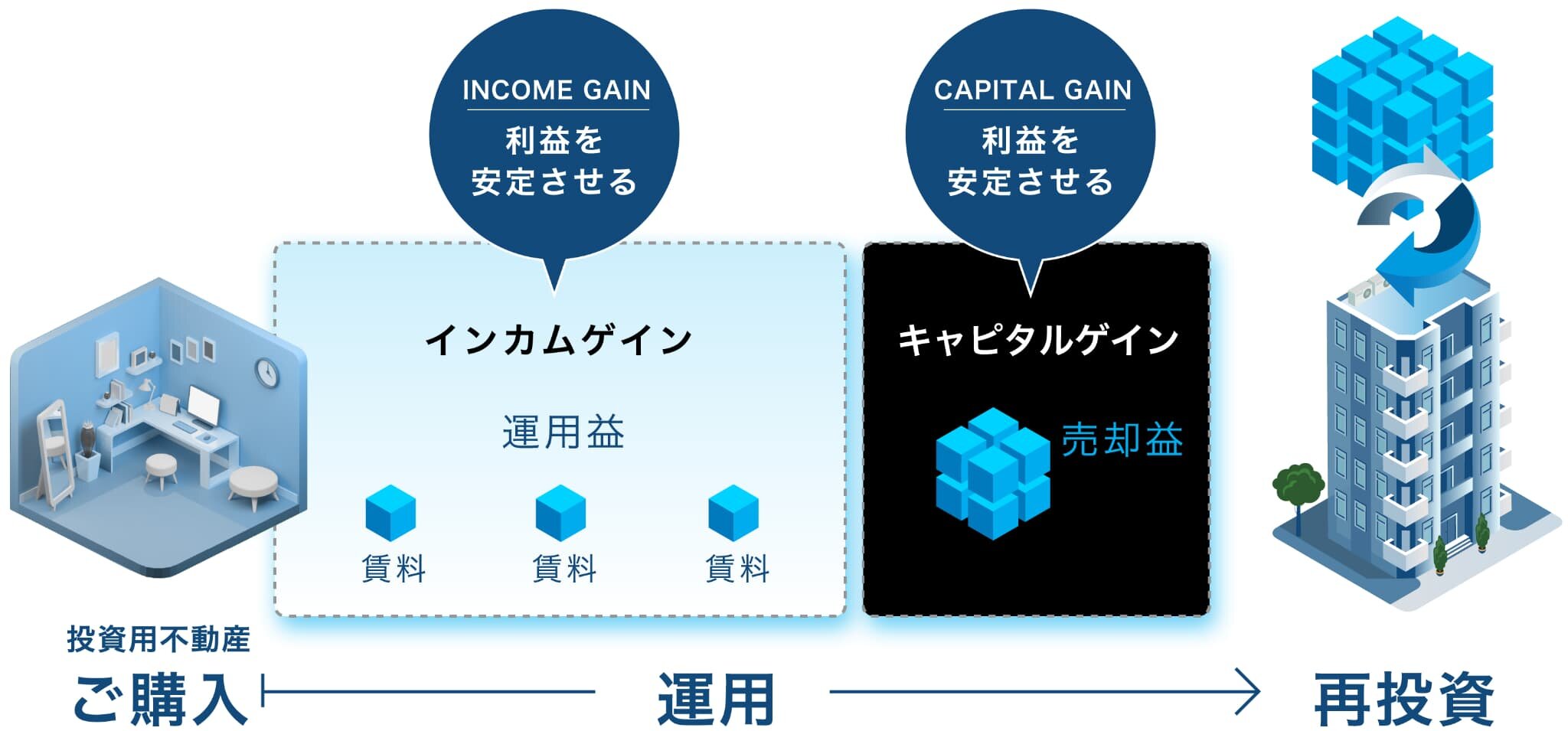

住宅系の不動産投資を行う個人の方の多くは、

賃料収入(インカムゲイン)を得ることを目的として物件を購入される方が多いと思います。

しかし、不動産投資で大きな収益を上げている方の多くは、賃料収入で収益を安定させ、

キャピタルゲインで利益を確定させ、再投資を行っています。

「インカムゲインとキャピタルゲインをいかに組み合わせるか」が鍵ということです。

インカムゲインとは

インカムゲインとは、何らかの資産を保有している時に得られる収益の事です。不動産を保有している時に得られる賃料収入、株式を保有していると得られる配当、国債や社債などの債券を保有していると得られる利子などがこれにあたります。ちなみに、現金を現金のままで保有していても、金(GOLD)等を保有し貴金属系を預けていても、お金を生むことはありません。(厳密には、現金を金融機関に預けていると、わが国では、ほんのわずかの利子は付きます。)そのため、多くの方は余剰資金を投資に使います。

インカムゲインの利回り

インカムゲインにおいての投資の判断基準は、「利回り」で判断される方が多いようです。

株式投資における配当利回りは10%近い物から0(無配当)の銘柄までありますが、平均は2%弱といったところです(株価とともに日々変化します)。

不動産投資における利回り(表面利回り)は、丸の内のデラックスなビルや銀座の一等地の商業施設などでは2~3%、地方の築年数が経った賃貸住宅では20%といった物件もありますが、現在の首都圏の主要エリアの賃貸用住宅(1棟・区分)では4~6%程度となっています。

こうしてみると、税や手数料等を考えない単純な利回りでは不動産投資の方に軍配が上がりそうです。ただし、不動産は維持管理費用がかかりますので、その点は考慮しなければいけません。

キャピタルゲインについて

一方、インカムゲインと対となるキャピタルゲインは、資産そのものの値上がり益のことをさします。1億円で買った不動産が1.2億円で売却できれば、2000万円のキャピタルゲインを得たことになります

(注:厳密には、ここから一定の税が引かれます。また売却に際して経費がかかります)。株式では、1株1000円で買ったものを1200円で売れば1株あたり200円の利益となります(注:同上)。

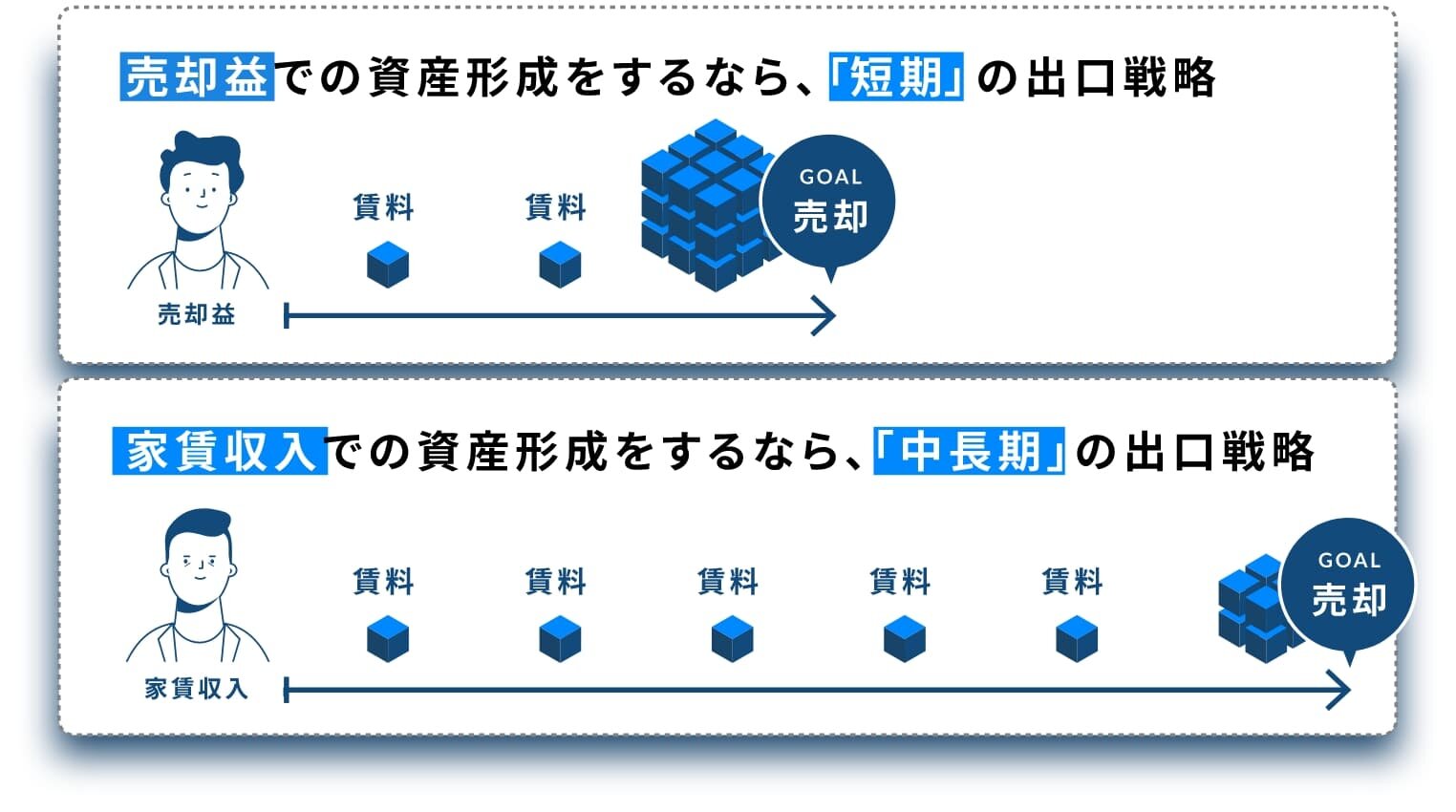

株式投資においては、プロはもちろん個人の方においても、継続的な株価上昇と継続的な配当を狙い長期保有する株と、一時的な値上がりを狙う短期保有株に分けて投資をするのが一般的です。そして、短期的に得たキャピタルゲイン(と元手)を別の株式に再投資して、再びキャピタルゲインを狙うということを繰り返し行い、資産を増やすわけです。

しかし、不動産投資において、とくに個人が行う賃貸住宅投資では、一度保有すると、ほとんど手放す(売却する)ことなく、保有し続ける方が多いようです。

不動産投資でもキャピタルゲインを狙う

投資を行う際に、インカムゲインを狙うかキャピタルゲインを狙うかは、投資を行う方の考え方次第です。繰り返しになりますが、不動産投資においては、プロの方はキャピタルゲインを狙う方が多いようですが、一般個人の方はインカムゲイン(賃料収入)を目的とされる方が多いようです。

しかし、一般の方でも、不動産投資でキャピタルゲインを得て、再投資する戦略を行うことを検討するのも一考です。

例えば、2011年~15年頃に首都圏において駅から徒歩10分圏内での新築の1棟モノ賃貸住宅を購入したとすれば、かなりの確率で価格上昇しているものと思われます。また、一等地の区分マンションでも同様に、2011年~17年頃に購入した標準的なワンルームマンション物件は、よほど割高感のある物件等を除けば、キャピタルゲインを得ることができるでしょう。不動産は、投資用かどうかに限らず個別要因が大きいので一概に全て当てはまるとは言えません。しかし、投資用の物件の全般論として、各種データを見る限りでは、大都市圏においては、先に述べた頃から値上がりしている可能性が高いと思います。

こうした物件を長期保有することもいいですが、売却して利益を確定させ、さらに大きなサイズの物件を購入する戦略を考えてもいいと思います。

そのためにも、複数物件を持っている方は、まずは自分の保有する物件を査定してもらい、「どれを長期保有し、どれを売却するといいか」というアドバイスを専門家にしてもらうといいでしょう。

COLUMNIST PROFILE

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産総合研究所 理事長

早稲田大学大学院ファイナンス研究科修了。

立教大学大学院 博士前期課程修了。

㈱船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者 、(株)ディーサイン取締役 不動産研究所所長 を経て 現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、テレビ、ラジオのレギュラー番組に出演、また全国新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。

著書:「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社)、 「大激変 2020年の住宅・不動産市場」(朝日新聞出版)「消費マンションを買う人、資産マンションを選べる人」(青春新書)等11冊。多数の媒体に連載を持つ。

(レギュラー出演)

ラジオNIKKEI「吉崎誠二のウォームアップ 840」(ニュース解説番組)

「はいさい!沖縄デュアルライフ」 (吉崎誠二×新山千春)

「吉崎誠二・坂本慎太郎の至高のポートフォリオ」(不動産投資番組)

テレビ番組:BS11や日経CNBCなどの多数の番組に出演

吉崎誠二公式サイト http://yoshizakiseiji.com/