住宅ローンを知ろう

住宅ローンの金利タイプ

金利の3タイプ

-

固定金利型(全期間固定型)

<イメージ図>

借入時から完済まで金利が固定され、返済額が変わらない。

-

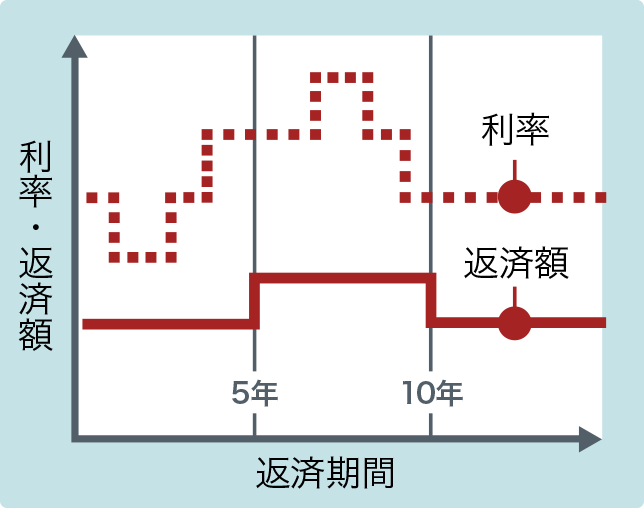

固定金利期間選択型

<イメージ図>

3年、5年、10年など一定期間だけ金利を固定するタイプ。固定期間終了時にはその時点の金利で再度変動金利型や他の固定金利期間選択型を選択する。

-

変動金利型

<イメージ図>

金利は半年ごとに見直しされ、返済額は5年に1回見直しされる。その間の返済額は一定。金利上昇により返済額が増額になる場合は、新返済額は変更前の1.25倍が上限となる。金利上昇によっては未払い利息が発生することもある。

※上記は、返済方法が元利均等返済の場合です。元金均等返済の場合、固定金利型では金利は一定で、返済額は期間に応じて低減していきます。

知っ得

「固定金利型」と「変動金利型」、「固定金利型」と「固定金利期間選択型」のように異なる金利タイプを組み合わせて借入れできる『金利ミックス型』を用意している金融機関もあります。詳しくは金融機関にご確認ください。金利ミックス型は銀行により「ミックスプラン」という名称を用いてるものもあります。

| メリット | デメリット | |

|---|---|---|

| 固定金利型 (全期間固定型) | 借入時に、完済までの返済額が確定できる。 | 変動金利型及び固定金利期間選択型に比較し、金利が高い。 |

| 固定金利期間選択型 | 選んだ期間の金利が確定し、その期間の返済額は一定。 | 借入時に、固定金利期間終了後の返済額が確定しない。 |

| 変動金利型 | 返済中に金利水準が下がると、返済額が減少する。 他の金利タイプに比べ、金利が低い。 | 返済中に金利水準が上がると、返済額が増加する。 借入時に、将来の返済額が確定しない。 |

金利タイプもいろいろあります。お客様のライフプランに合わせ、それぞれのメリット、デメリットを理解して決めましょう。

金利の決まり方

住宅ローンの金利は、景気動向などにより金利水準が影響されます。変動金利や2年固定、3年固定などの固定金利期間選択型の短期で金利が変動する住宅ローンは、一般的に短期プライムレート(優良企業に貸し出す最優遇金利)に代表される短期金利に連動しています。一方、10年以上の固定金利型など長期に金利が固定される住宅ローンは、新発10年物国債利回りが指標となっています。

このように住宅ローン金利は市場金利により影響を受けます。金利動向を見るには、国や日銀の金融政策に関心を持つことも大事でしょう。

金利適用時期

住宅ローンの適用金利はローンの種類によって決定時期が異なります。

銀行などの民間金融機関は融資実行月の金利がが適用されます。融資申し込み時点ではないので注意が必要です。フラット35も同様です。なお、民間金融機関はその月の適用金利を月初に公表しています。また、財形住宅融資などの公的住宅ローンは申込み時点の金利が適用されます。住宅ローンの申し込みは不動産の売買契約締結後にしますが、引き渡し(融資実行)まで期間がある場合、金利が変わることも予想されます。

金利・借入期間の違いによる住宅ローンの総返済額比較

住宅ローンの返済額は適用の金利および借入期間によって決まります。毎月の返済額は金利が低いほど負担が軽くなります。また借入期間が長いほど月々の負担は軽くなります。しかしながら、借入期間が長い分、金利負担は大きくなります。

ローン返済額早見表(抜粋)[毎月払い 融資額100万円あたり] ※元利均等返済

単位:円

| 金利 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 2.00% | 2.50% | 3.00% | 3.50% | 4.00% | 4.50% | 5.00% | ||

| 返済期間 | 5年 | 17,528 | 17,747 | 17,969 | 18,192 | 18,417 | 18,643 | 18,871 |

| 10年 | 9,201 | 9,427 | 9,656 | 9,889 | 10,125 | 10,364 | 10,607 | |

| 15年 | 6,435 | 6,668 | 6,906 | 7,149 | 7,397 | 7,650 | 7,908 | |

| 20年 | 5,059 | 5,299 | 5,546 | 5,800 | 6,060 | 6,326 | 6,600 | |

| 25年 | 4,239 | 4,486 | 4,742 | 5,006 | 5,278 | 5,558 | 5,846 | |

| 30年 | 3,696 | 3,951 | 4,216 | 4,490 | 4,774 | 5,067 | 5,368 | |

| 35年 | 3,313 | 3,575 | 3,849 | 4,133 | 4,428 | 4,733 | 5,047 | |

金利の違いと期間の違いによる毎月返済額および返済額合計の比較(元利均等返済)

【借入額2,000万円の例】

例) 金利の違いによる比較/借入期間は20年 ※金額は概算です

| 2%の場合 | 3%の場合 | 4%の場合 | |

|---|---|---|---|

| 毎月返済額 | 101,180円 | 110,920円 | 121,200円 |

| 年間返済額(毎月×12ヵ月) | 1,214,160円 | 1,331,040円 | 1,454,400円 |

| 返済額合計(20年間) | 24,283,200円 | 26,620,800円 | 29,088,000円 |

例) 借入期間の違いによる比較/金利は3.00% ※金額は概算です

| 10年の場合 | 20年の場合 | 30年の場合 | |

|---|---|---|---|

| 毎月返済額 | 193,120円 | 110,920円 | 84,320円 |

| 年間返済額(毎月×12ヵ月) | 2,317,440円 | 1,331,040円 | 1,011,840円 |

| 返済額合計(20年間) | 23,174,400円 | 26,620,800円 | 30,355,200円 |

金利および借入期間による毎月の返済額と返済額合計をシミュレーションを用い、計算をしてみましょう。

知っ得

“キャンペーン金利”について

銀行など民間金融機関の住宅ローン金利は、毎月設定される「店頭金利」が基準になります。各機関の住宅ローンの金利は、市場金利を反映、ほぼ横並びになっています。

しかし、最近では、<キャンペーン金利>あるいは<優遇金利>と称して、店頭金利から一定の利率を下げて適用する銀行等が数多くみられます。金利引き下げは、固定金利期間選択型では、「当初期間優遇」と「全期間一律優遇」などのタイプがあります。当初期間優遇は、当初の固定金利特約期間(3年固定の場合の3年間)は、金利引き下げ幅が大きく、期間終了後は引き下げ幅が低くなっています。全期間一律優遇は、金利引き下げ幅は薄いものの、全期間一律の引き下げ幅となっています。適用のローンタイプは、フラット35などの長期固定金利型や変動金利型を用意している銀行等もあります。また、不動産購入金額の自己資金の割合などにより引き下げ幅を設定している銀行などもあります。

住宅ローン金利の引き下げ幅や申込期間、適用対象者・条件などは借入れ予定の金融機関にお問合せ下さい。